公司理财计算题

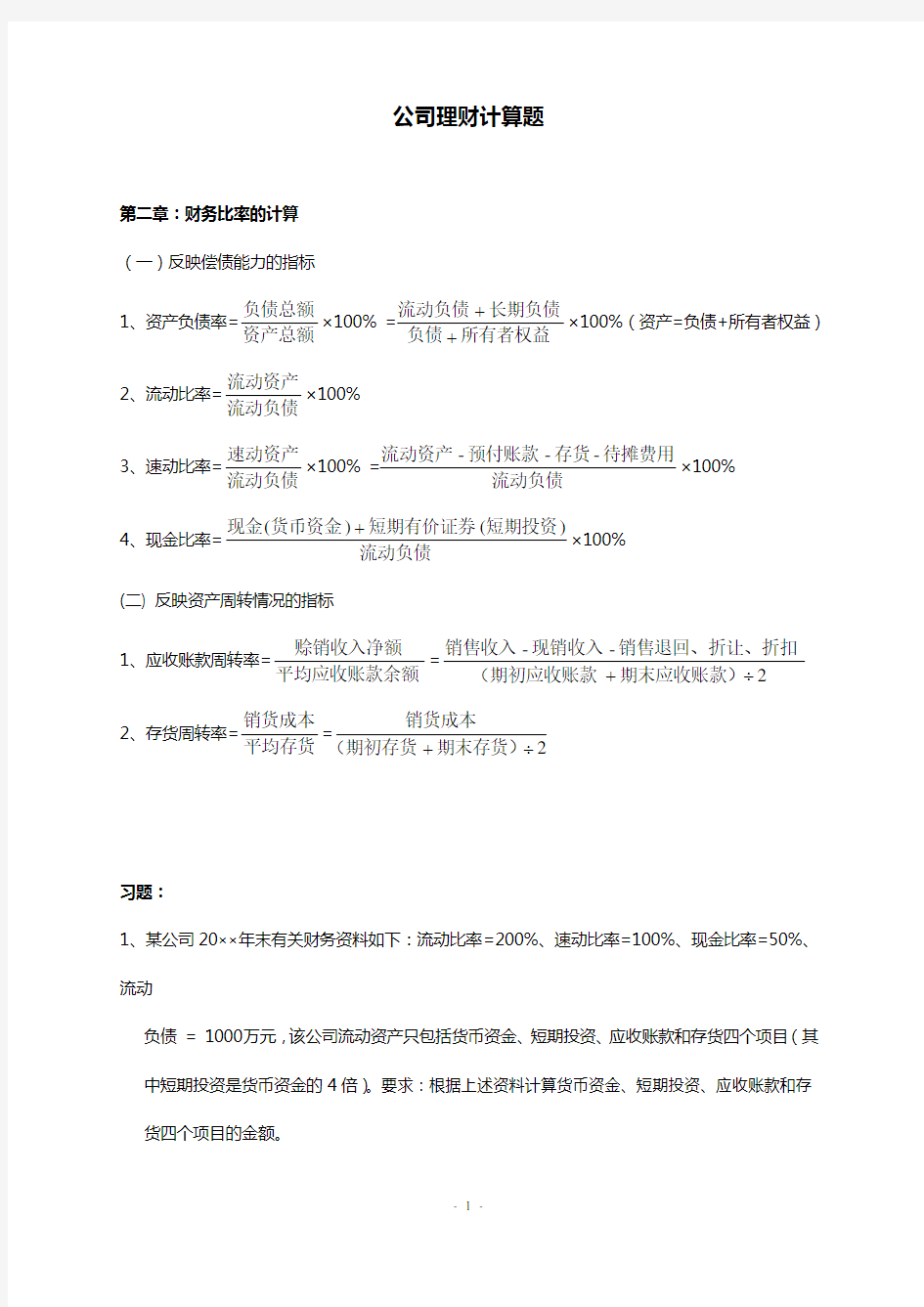

第二章:财务比率的计算 (一)反映偿债能力的指标 1、资产负债率=

资产总额

负债总额×100% =

所有者权益

负债长期负债流动负债++×100%(资产=负债+所有者权益)

2、流动比率=

流动负债流动资产×100%

3、速动比率=流动负债

速动资产×100% =

流动负债待摊费用

存货预付账款流动资产---×100%

4、现金比率=

流动负债

短期投资短期有价证券

货币资金现金)

()(+×100%

(二) 反映资产周转情况的指标 1、应收账款周转率=

平均应收账款余额

赊销收入净额=

2

--÷+期末应收账款)

(期初应收账款

销售退回、折让、折扣

现销收入销售收入

2、存货周转率=平均存货销货成本

=2

÷+期末存货)(期初存货销货成本

习题:

1、某公司20××年末有关财务资料如下:流动比率=200%、速动比率=100%、现金比率=50%、流动 负债 = 1000万元,该公司流动资产只包括货币资金、短期投资、应收账款和存货四个项目(其 中短期投资是货币资金的4倍)。要求:根据上述资料计算货币资金、短期投资、应收账款和存 货四个项目的金额。

2、某公司20××年末有关财务资料如下:流动比率=200%、速动比率=100%、现金比率=20%、资产负债率=50%、长期负债与所有者权益的比率为25%。要求:根据上述资料填列下面的资产负债表简表。

资 产 负 债 表(简)

(单位:元)

390万元, 本年度销售收入为680万元(其中现销收入480万元,没有销售退回、折让和折扣),销货成本

为560万元。要求:根据上述资料计算应收账款周转率和存货周转率。

4、某公司20××年度全年销售收入为600万元,其中现销收入为260万元,没有销售退回、折让

和折扣,年初应收账款为30万元,年末应收账款比年初增加了20%,则应收账款周转率应该是多少?

5、某公司20××年度全年销货成本为400万元,年初存货为50万元,年末存货比年初增加了20%,

则存货周转率应该是多少?

第三章:货币时间价值

1、单利:终值F n=P〃(1+i〃n) 【公式中i为利率,n为计息期数】

现值P = F n/(1+i〃n)

2、复利:终值F n= P〃CF i,n= P〃(1+i)n 【公式中(1+i)n 称为复利终值系数,简写作CF i,n】

现值P= F n〃DF i,n=F n/(1+i)n【公式中1/(1+i)n 称为复利现值系数,简写作DF i,n】3、年金:终值F n= R〃ACF i,n【公式中ACF i,n是年金终值系数的简写,R为年金,n为年金个数】

现值P = R〃ADF i,n【公式中ADF i,n 是年金现值系数的简写】

习题:

1、某公司从银行取得贷款600000元,年利率为6%,按复利计息,则5年后应偿还的本利和共是

多少元?(CF0.06,5 =1.338,DF0.06,5=0.747)

2、某公司计划在5年后以600000元更新现有的一台设备,若年利率为6%,按复利计息,则现在

应向银行存入多少钱?(CF0.06,5 =1.338,DF0.06,5=0.747)

3、某公司计划在10年内每年年末将5000元存入银行,作为第10年年末购买一台设备的支出,

若年利率为8%,则10年后可积累多少资金?(ACF0.08,10=14.487,ADF0.08,10=6.710)

4、某人计划在10年中每年年末从银行支取5000元以备零用,若年利率为8%,现在应向银行存入

多少钱?(ACF0.08,10=14.487,ADF0.08,10=6.710)

5、某公司现在存入银行一笔现金1000000元,年利率为10%,拟在今后10年内每年年末提取等额

现金作为职工奖励基金,则每年可提取多少现金?(ACF0.1,10=15.937,ADF0.1,10=6.145)

6、某人计划从现在起连续10年每年年末存入银行一笔款项,作为5年后买房的资金,该资金需

要1000000元,若银行年利率为10%,则从现在起每年年末要存多少钱?(ACF0.1,10=15.937,ADF0.1,10=6.145)

第五章

1、债券发行价格

发行价格= 年利息×ADF i,n+面值×DF i,n

=(面值×债券票面利率)×ADF i,n+面值×DF i,n

【该公式为分期付息、到期一次还本的公式,公式中的i为债券发行时的市场利率】

2、融资租赁的租金(等额年金法)

年租金(R)=设备价值(P)/ ADF i,n【公式中的i为出租费率,i=年利率+手续费率】

习题:

1、某公司发行面值为100元、票面利率为8%的5年期公司债券1000万元,每年年末付息一次,

到期一次还本,发行时市场利率为6%,请计算该债券的发行价格为多少?

2、某公司从租赁公司租入一套设备,价值为1000万元,租期为8年,合同约定租赁年利率为6%,

手续费为设备价值的2%,租金每年年末支付一次。要求用等额年金法计算该公司每年年末应支付的租金是多少?

第六章

(一)资本成本的计算

1、单项资本成本(个别资本成本)的计算

长期借款 【利息可以抵税】

利息 长期债券

资本占用费 优先股 【股利不能抵税】

资本成本

股利 普通股

资本筹集费 留存收益(不必考虑筹资费用) 资本成本=

筹资净额

资本占用费=

筹资费用

筹资总额

)或股利(利息--1T ?=

筹资费率)

(筹资总额)或股利(利息-1-1??T

【该公式为资本成本的定义公式,可用于计算单项资本成本,公式中的T 为所得税税率。】 普通股资本成本=

筹资费率)(筹资额预期年股利额-1?+股利增长率

=

筹资费率)

(筹资额预期年股利率筹资额-1??+股利增长率 【股利率=每股市价

每股股利】

2、加权平均资本成本(综合资本成本、最低回报率)的计算

加权平均资本成本=∑(单项资本成本×每种筹资方式的筹资额占筹资总额的比重) (二)财务杠杆系数的计算 1、财务杠杆系数:DFL=

I

EBIT EBIT -【EBIT 为息税前利润,I 为利息】

如果公司股本中含有优先股,则:DFL=)

1/(T PD I EBIT EBIT

---【PD 为优先股股利】

2、普通股每股税后利润:EPS =N

T I EBIT )

1()(-?- 【N 为流通在外的普通股股数】

习题:

1

2、某公司本年度拟投资1000万元于一个项目,其资金来源如下:(1)企业留存收益筹资100万

元;(2)按面值发行期限为5年的债券300万元,每年年末付息一次,到期一次还本,年利率

8%,筹资费率5%;(3)发行优先股筹资200万元,年股息率10%,筹资费用8万元;(4)发行普通股筹资400万元,分为40万股,每股市价10元,预期第一年的股利率为10%(即价格和收益的比率为10:1),筹资费率3%,股利年增长率为6%。要求:根据以上资料计算该项目的加权平均资本成本(最低回报率)。(该公司的企业所得税税率为30%) 3、某公司本年度拟投资2000万元于一个项目,其资金来源如下:(1)按面值发行期限为5年的

债券500万元,每年年末付息一次,到期一次还本,年利率6%,筹资费率3%;(2)发行普通股筹资1200万元,预计第一年的股利率为10%,筹资费率5%,股利年增长率为2%;(3)留存

收益筹资300万元。该公司的企业所得税税率为25%,则该项目的加权平均资本成本是多少? 4、某公司全部资本为1000万元,其中债务资本比例为40%,债务利率为10%,普通股60万股,

股10元,息税前利润为150万元,该公司的企业所得税税率为25% 。要求计算该公司的财务

杠杆系数和普通股每股税后利润。

第七章

(一)风险报酬率的计算 1、期望值i i P x x EV ∑=)(

2、标准离差σ=i i P x EV x ?-∑2

)]([ 3、标准离差率R =

)

(x EV σ

4、风险报酬率RV =R f ? 【f 表示风险系数】

5、投资报酬率=无风险报酬率+风险报酬率 (二)长期投资的决策

1、非贴现法:投资回收期、年平均报酬率

2、贴现法:净现值(NPV)、获利能力指数(PI)、内含报酬率(IRR)

习题:

1、某公司一个投资项目的投资报酬率及概率的有关资料如下表,该公司估计的风险系数为30%,

同期无风险报酬率为4%,则该项目的风险报酬率为多少?该项目投资的期报酬率达到多少时投资方案才可取?

2:元)如下表,要求:计算甲、乙两个方案的投资回收期、年平均报酬率、净现值、获利能力指数。

第八章

1、存货控制的经济批量法

存货总成本=储存成本+订货成本=

2

批量×年单位储存成本+

批量

年存货需要量

×每批订货成本

经济批量=

年单位储存成本

每批订货成本

年存货需要量??2 经济批次(批数)=

经济批量

年存货需要量

最低年成本=年单位储存成本每批订货成本年存货需要量???2

2、采用存货模式计算最佳现金余额

储存成本- - - - - - - - - - 机会成本 存货成本- - - - - - - - - - 现金成本

订货成本- - - - - - - - - - 转换成本 最佳现金余额=短期有价证券利率

每次转换成本

额一定时期内现金需求总

??2

习题:

1、某公司全年需耗用甲材料 3600千克,每次订货成本为24元,该材料年单位储存成本为3 元。要求计算采购甲材料的经济批量、经济批数和最低年成本。

2、某公司预计全年需要现金50000元,现金与有价证券的转换成本为每次32元,有价证券的年利率为20%,则该公司的最佳现金余额是多少?

习题答案

第二章

1、流动资产=1000×200% = 2000(万元)

速动资产=(流动资产-存货)=(2000-存货)=1000×100%=1000(万元) 存货=1000(万元) 货币资金+短期投资=货币资金×5=1000×50%=500(万元)

货币资金=100(万元) 短期投资=400(万元) 应收账款=2000-1000-100-400=500(万元) 2、 资 产 负 债 表(简)

(单位:元)

负债总额=流动负债+长期负债=100000×50%=50000(元)

所有者权益=100000-50000=50000(元) 长期负债=50000×25%=12500(元)

流动负债=50000-12500=37500(元) 或者流动负债=100000-12500-50000=37500(元) 流动资产=货币资金+应收账款+存货=37500×200% = 75000(元)

速动资产=(流动资产-存货)=(75000-存货)=37500×100%=37500(元) 存货=37500(元) 货币资金=37500×20%=7500(元) 资产总计=负债及所有者权益总计=100000(元) 固定资产=100000-7500-30000-37500=25000(元)或者=100000-75000=25000(元) 3、应收账款周转率=

2

/)6056(480680+- = 3.45(次) 存货周转率=

2

/)9086(560+ = 6.36(次)

4、年末应收账款=30 (1+20%)=36(万元) 应收账款周转率=

2

)3630(260600÷+-=10.3(次)

5、年末存货=50× (1+20%)=60(万元) 存货周转率=2

/)6050(400+=7.27(次)

第三章

1、F n = P 〃CF i,n =600000×CF 0.06,5 =600000×1.338=802800(元)

2、P = F n 〃DF i,n =600000×DF 0.06,5=600000×0.747=448200(元)

3、F n = R 〃ACF i,n =5000×ACF 0.08,10=5000×14.487=72435(元)

4、P = R 〃ADF i,n =5000×ADF 0.08,10=5000×6.710=33550(元)

5、R = P/ADF i,n =1000000/ADF 0.1,10=1000000/6.145=162733.93(元)

6、R = F n /ACF i,n =1000000/ ACF 0.1,10=1000000/15.937=62747.07(元)

第五章

1、发行价格 =100×8%×ADF 0.06,5 +100×DF 0.06,5 = 8×4.212+100×0.747= 108.40(元)

2、i= 6%+2%= 8% 租金R = P /ADF i,n = 1000/ADF 0.08,8=1000/5.747 = 174(万元)

第六章

1、加权平均资本成本= 6%×

800

80+ 8%×

800

320+ 15%×

800

400= 11.3%

2、留存收益成本=

100

)

10/1(100?+6% = 16% 长期借款成本=%)

51(300%)

301(%8300-?-??= 5.89%

优先股成本=

8

200%10200-?= 10.42% 普通股成本=

%)

31(400)10/1(400-??+6% = 16.31%

加权平均资本成本= 16%×1000

100+5.89×1000

300+10.42%×1000

200+16.31%×1000

400= 11.98%

3、债券成本=

3%)

-(1500%)

251(%6500?-??= 4.64% 普通股成本=

%)

51(1200%101200-??+2% =12.53%

留存收益成本=300

%

10300?+2%=12%

加权平均资本成本=4.64%×2000

500+12.53%×

2000

1200+12%×

2000

300=10.48%

4、DFL =%

10%401000150150

??-=1.36 EPS =

60

%)

251(%)10%401000150(-???-=1.38(元)

第七章

1、(1)期望值i i P x x EV ∑=)( = %3.176.0%203.0%151.0%8=?+?+? (2)标准离差σ=i i P x EV x ?-∑2

)]([

=6.0%)3.17%20(3.0%)3.17%15(1.0%)3.17%8(2

2

2

?-+?-+?-= %82.3 (3)标准离差率R =

)

(x EV σ=

%

3.17%82.3=%08.22

(4)风险报酬率RV =R f ?=%62.6%08.22%30=?

(5)投资报酬率=无风险报酬率+风险报酬率=%62.10%62.6%4=+ 2、(1)甲方案投资回收期=150000/50000=3(年) 乙方案投资回收期= 3+(35000/55000)= 3.64(年) (2)甲方案年平均报酬率 =50000/150000 = 33.33%

乙方案年平均报酬率=

200000

5

/)7000055000600005500050000(++++×100% = 29%

(3)净现值:NPV 甲=50000×ADF 0.1,5 -150000= 50000×3.791-1500000= 189550-150000 = 39550(元)

NPV 乙 =(50000×DF 0.1,1 + 55000×DF 0.1,2

+ 60000×DF 0.1,3 +55000×DF 0.1,4 +70000×DF 0.1,5)- 200000

=(50000×0.909+55000×0.826+ 60000×0.751+55000×0.683+70000×0.621)- 200000 = 216975 - 200000 = 16975(元) (4)获利能力指数:

PI 甲 =(50000×ADF 0.1,5) /150000= (50000 ×3.791) /1500000= 189550 /150000 =1.26

PI 乙 =(50000×DF 0.1,1 + 55000×DF 0.1,2

+ 60000×DF 0.1,3 +55000×DF 0.1,4 +70000×DF 0.1,5)/200000

=(50000×0.909+55000×0.826+ 60000×0.751+55000×0.683+70000×0.621)/200000 = 216975/200000 = 1.08

第八章 1、经济批量=

3

24

36002??= 240(千克) 经济批数=

240

3600= 15(批)

最低年成本=32436002???= 720(元) 2、最佳现金余额=

2

.032

500002??=4000(元)

《公司理财》复习题() 一、单项选择题:15分二、多项选择题:10分三、填空题15分四、名词解释:15分五、简答题:15分六、计算题:30分 第一章公司理财概述 一、单项选择题 1.公司理财产生于B 世纪初期世纪末期世纪初期世纪末期 2.在筹资理财阶段,公司理财的重点内容是B A.有效运用资金 B.如何设法筹集到所需资金 C.研究投资组合 D.国际融资 3.把如何有效地运用资金作为公司理财重点内容的理财阶段是B A.筹资理财阶段 B.内部控制理财阶段 C.投资理财阶段 D.国际理财阶段 4.以往被西方经济学家和企业家作为公司的经营目标和理财目标的是A A.利润最大化 B.资本利润率最大化 C.每股利润最大化 D.股东财富最大化 5.现代公司理财的目标是C A.获利能力最大化 B.偿债能力最大化 C.股东财富最大化 D.利润最大化 6.对股份有限公司而言,可以代表股东财富的是A A.股票市价 B.每股收益 C.每股股利 D.每股净资产 7.资金运动的起点和终点都是A A.货币资金 B.固定资金 C.商品资金 D.生产资金 8.由于生产经营不断地进行而引起资金不断地循环称为C A.资金的分配 B.资金的投入 C.资金周转 D.资金的耗费 二、多项选择题 1.公司理财产生至今经历的阶段有ABCD A.筹资理财阶段 B.内部控制理财阶段 C.投资理财阶段 D.国际理财阶段 E.抽资转向理财阶段 2.以利润最大化作为公司理财目标的缺陷有ABCDE A.不能准确反映所获利润额同投入资本额的关系 B.没有考虑利润发生的时间 C.会导致公司理财决策者的短期行为 D.没有考虑货币的时间价值 E.没有考虑到经营风险问题 3.常见的财富最大化目标模式有 ABCD A.股东财富最大化 B.公司财富最大化 C.公司总价值最

第二章:财务比率的计算 (一)反映偿债能力的指标 1、资产负债率 负债总额 流动负债长期负债 宀亠「亠 - X 100% 一 X 100% (资产一负债+所有者权益) 资产总额 负债所有者权益 2、流动比率= 流动资产 X 100% 流动负债 3、速动比率= 速动资产 流动资产-预付账款-存货-待摊费用 X 100% = X 100% 流动负债 流动负债 4、现金比率= 现金(货币资金)短期有价证券(短期投资) X 100% 流动负债 (二)反映资产周转情况的指标 销售收入-现销收入-销售退回、折让、折扣 (期初应收账款 期末应收账款)2 销货成本 销货成本 平均存货(期初存货~~期末存货)2 习题: 1、某公司20 xx 年末有关财务资料如下:流动比率 =200%、速动比率=100%、现金比率=50%、 流动 负债=1000万元,该公司流动资产只包括货币资金、 短期投资、应收账款和存货四个项目 (其 中短期投资是货币资金的 4倍)。要求:根据上述资料计算货币资金、短期投资、应收账款和存 货四个项目的金 额。 2、某公司20 xx 年末有关财务资料如下:流动比率 =200%、速动比率=100%、现金比率=20%、 资产负债率=50%、长期负债与所有者权益的比率为 25%。要求:根据上述资料填列下面的资 公司理财计算题 1、应收账款周转率 赊销收入净额 平均应收账款余额 2、存货周转率

产负债表简表。 资产负债表(简) 3、某公司年初应收账款56万元、年末应收账款60万元,年初存货86万元、年末存货90万元,本年度销售收入 为680万元(其中现销收入480万元,没有销售退回、折让和折扣),销货成 本 为560万元。要求:根据上述资料计算应收账款周转率和存货周转率。 4、某公司20 xx年度全年销售收入为600万元,其中现销收入为260万元,没有销售退回、折让和折扣,年初应 收账款为30万元,年末应收账款比年初增加了20%,则应收账款周转率应该 是多少? 5、某公司20 xx年度全年销货成本为400万元,年初存货为50万元,年末存货比年初增加了20% , 则存货周转率 应该是多少? 第三章:货币时间价值 1、单利:终值=P(1 n)【公式中i为利率,n为计息期数】 现值P = /(1 n) 2、复利:终值= P = P (1)n【公式中(1)n称为复利终值系数,简写作】

112公司理财计算题 第二章:财务比率的计算 (一)反映偿债能力的指标 1、资产负债率= 资产总额 负债总额 ×100% =所有者权益负债长期负债流动负债++×100%(资产=负债+所有者权益) 2、流动比率= 流动负债 流动资产 ×100% 3、速动比率= 流动负债 速动资产 ×100% =流动负债待摊费用存货预付账款流动资产---×100% 4、现金比率= 流动负债 短期投资短期有价证券货币资金现金) ()(+×100% (二) 反映资产周转情况的指标 1、应收账款周转率= 平均应收账款余额赊销收入净额=2 --÷+期末应收账款)(期初应收账款销售退回、折让、折扣 现销收入销售收入 2、存货周转率= 平均存货销货成本 =2 ÷+期末存货)(期初存货销货成本 习题: 1、某公司20××年末有关财务资料如下:流动比率=200%、速动比率=100%、现金比率=50%、流动 负债 = 1000万元,该公司流动资产只包括货币资金、短期投资、应收账款和存货四个项目(其 中短期投资是货币资金的4倍)。要求:根据上述资料计算货币资金、短期投资、应收账款和存 货四个项目的金额。 2、某公司20××年末有关财务资料如下:流动比率=200%、速动比率=100%、现金比率=20%、资产负债率=50%、长期负债与所有者权益的比率为25%。要求:根据上述资料填列下面的资产负债表简表。 资 产 负 债 表(简) (单位:元) 3、某公司年初应收账款56万元、年末应收账款60万元,年初存货86 万元、年末存货90万元, 本年度销售收入为680万元(其中现销收入480万元,没有销售退回、折让和折扣),销货成本

一、单选题 1. 以下哪个例子表现了在商业领域所使用到“可疑的”道德规范?() A. 吸引和保持新客户 B. 雇佣和留住技术人员 C. 紧跟行业竞争 D. 与有“可疑的”道德规范的公司做交易 E. 以上都说法都不正确 2. 以下哪项工作可以减少股东与债权人的代理冲突() A. 在公司债券合同中包含限制性的条款 B. 向经理提供大量的股票期权 C. 通过法律使得公司更容易抵制敌意收购 D. B和C是正确的 E. 以上所有都是正确的 3. 上市公司在考虑股东利益时追求的主要目标应该是() A. 预期的总利润最大化 B. 预期的每股收益(EPS)最大化 C. 亏损机会最小化 D. 每股股价最大化 4. 公司X和Y的信息如下:公司X比公司Y有较高的期望收益率,公司X比公司Y有较低的标准差,公司X比公司Y有较高的贝塔系数。根据这些信息,以下哪种陈述是最正确的() A. 公司X比公司Y有较低的变异系数 B. 公司X比公司Y有更多的公司特有的风险 C. 公司X的股票比公司Y的股票更值得购买 D. A和B是正确的 E. A,B,和C是正确的 5. 在进行资本预算分析计算加权平均资本成本时,以下那项不被列入资本要素部分?()

A. 长期负债 B. 普通股 C. 应付账款和利息 D. 优先股 6. 以下哪种说法最正确?() A. 折旧率经常会影响经营现金流,即使折旧不是一项现金费用 B. 公司在做投资决策时应该将沉没成本列入考虑范围中 C. 公司在做投资决策时应该将机会成本列入考虑范围中 D. 说法A和C是正确的 E. 以上的说法都是正确的 7. 一家公司正在考虑一个新项目。公司的财务总监计划通过WACC折现相关的现金流来计算项目的净现值(其中,现金流包括初始投资成本,经营现金流以及项目终结时的现金流)。以下的哪种因素会在估计相关的现金流时列入财务总监的考虑范畴?() A. 任何与项目相关的沉没成本 B. 任何与项目相关的利息费用 C. 任何与项目相关的机会成本 D. 说法B和C是正确的 E. 以上的说法都是正确的 8. 以下哪项是Bev’sBeverageInc.公司在评估橘子水项目时必须考虑的?() A. 公司两年前花费$300,000来修复它在辛辛那提的工厂,这些修缮是公司在另一个项目中进行的,但是该项目最终没有被实施。 B. 假如公司没有继续这个橘子水项目,那家辛辛那提工厂能够产生每年$75,000的出租收入。 C. 假如公司继续这个项目,据估计公司的另一种饮料的销售会每年下降3%。 D. 说法B和C是正确的 E. 以上的说法都是正确的 9. 回收期法的一个主要缺陷是:() A. 作为风险指标是无用的 B. 忽视了回收期外的现金流 C. 没有直接计算货币的时间价值 D. 说法B和C是正确的 E. 以上的说法都是正确的 10. 以下哪种行为将使公司留存收益的间断点推后。() A. 公司净收益提高 B. 公司股利支付率提高 C. 在公司资本结构中,权益的比重上升 D. 公司资本预算金额上升 E. 以上所有行为都会提高留存收益的间断点

一.Dream公司发行在外负债的面值为500万美元。当公司为全权益融资时,公司价值将为1450万美元。公司发行在外的股份数为30000万股,每份股价为35美元。公司税率为35%,请问公司因预期破产成本所产生的价值下滑是多少? 答:根据有税的MM定理Ⅰ,杠杆公司的价值为: V L=V U+t c B即V L=14500000+0.35*5000000=16250000(美元) 可以通过债务和权益的市场价值相加得到公司的市场价值。运用于这个原理,公司的市场价值为:V=B+S 即V=5000000+300000*35=15500000(美元) 在不存在诸如破产成本等非市场化索赔的情况下,市场价值将等于按照MM定理计算的公司价值。但由于存在破产成本,则两者之差即为破产成本,即: V T=V M+V N 15500000=16250000-V N 所以V N=750000美元 二.Lipman公司平均收账期为39天,其应收账款平均每天占用的数额为47500美元。请问年度信用销售额有多少?应收账款的周转率是多少? 答:应收账款周转率=365/平均收账期=365/39=9.3590(次) 年度信用销售额=应收账款周转率*平均每日应收账款=9.3590×47500=444551.28(美元)三.Levy公司以市场价值表示的资产负债表如下所示,其发行在外的股票为8000股。 单位市场资产负债表 公司已经宣告股利1.6美元/股。股票将在明天除息。不考虑任何税的影响,今天的股票价格是多少?明天的股票价格将是多少?股利发放后,上面的资产负债表将如何变化? 答:股票的价格:P0=380000/8000=47.5美元/股 不考虑税的影响,随着股利支付,股票的价格会下跌, 即价格变为:P X=47.5-1.6=45.9美元/股 支付的股利总额=1.6*8000=12800美元 因此,权益和现金都会减少12800美元。 在上题中,假设Levy公司已经宣布要回购价值12800美元的股票。该交易将对公司权益有何影响?将有多少股票发行在外?股票回购后每股价格将是多少?请解释:如果不考虑税的影响,股票回购与现金股利实质上是一样的。 答:回购的股票数=12800/47.5=269(股) 现在的发行在外的股票份额=8000-269=7731股回购之后,新的股票价格=367200/7731=47.5(美元/股) 股票回购与现金股利实质上是一样的,因为持有价格为47.5美元的股票的持有价格为45.9美元的股票再加1.6美元的现金是没有区别的。因此股票回购对于持股人来说没有影响。四.Ervin 公司股价到年底将会是65美元或85美元。看涨期权1年后到期。国债利率6% a.假设目前Ervin 公司股价是70美元。如果行权价为每股60美元,看涨期权价值为? b.假设a 中的行权价是80美元,看涨期权价值为? 答:a. 期权的价值是股票价格减去执行价的现值,所以:=70-60/1.06=13.40(美元) b. 用教材给出的防止套利存在的等式,得出看涨期权的价值为: 70=[(85-65)/(85-80)]c+65/1.06,解得c=2.17(美元)

公司理财参考复习资料 一、单选题 1.公司价值是指全部资产的() A.评估价值 B.账面价值 C.潜在价值 D.市场价值 参考答案:D 2.某上市公司股票现时的系数为 1.5 ,此时无风险利率为6% ,市场上所有股票 的平均收益率为10% ,则该公司股票的预期收益率为()。 A.4% B.12% C.16% D.21% 参考答案:B 3.无差别点是指使不同资本结构下的每股收益相等时的()。 A . 息税前利润 B . 销售收入 C . 固定成本 D . 财务风险 参考答案:A 4.上市公司应该最先考虑的筹资方式是()。 A . 发行债券 B . 发行股票 C . 留存收益 D . 银行借款 参考答案:C 5.对零增长股票,若股票市价低于股票价值,则预期报酬率和市场利率之间的关系是 ()。 A . 预期报酬率大于市场利率 B . 预期报酬率等于市场利率 C . 预期报酬率小于市场利率 D . 取决于该股票风险水平 参考答案:A 6.A 证券的标准差是12% ,B 证券的标准差是20%,两种证券的相关系数是0.2 ,对A 、 B 证券的投资比例为 3 :2 ,则 A 、B 两种证券构成的投资组合的标准差为()。 A . 3.39% B . 11.78% C . 4.79% D . 15.2 % 参考答案:B 7.在公司理财学中,已被广泛接受的公司理财目标是()。 A . 公司价值最大化 B . 股东财富最大化 C . 股票价格最大化 D . 每股现金流量最大化参考答案:A 8.当公司的盈余和现金流量都不稳定时,对股东和企业都有利的股利分配政策是()。 A . 剩余股利政策 B . 固定股利支付率政策 C . 低正常股利加额外股利政策 D . 固定股利政策 参考答案:C 9.考察了企业的财务危机成本和代理成本的资本结构模型是()。

公司理财复习题(小小) 注:本人在百忙之中经过几天几夜整理,只求考试过关,难免有差错和漏洞. 红色部分为不知道答案部份.请各位同学再汇总一下.并在群中分享,谢谢! 1.企业组织形态中的单一业主制和合伙制有哪四个主要的缺点?这两种企业组织形态相对公司形态而言,有哪些优点? 答:单一业主制企业的缺点 虽然单一业主制有如上的优点,但它也有比较明显的缺点。一是难以筹集大量资金。因为一个人的资金终归有限,以个人名义借贷款难度也较大。因此,单一业主制限制了企业的扩展和大规模经营。二是投资者风险巨大。企业业主对企业负无限责任,在硬化了企业预算约束的同时,也带来了业主承担风险过大的问题,从而限制了业主向风险较大的部门或领域进行投资的活动。这对新兴产业的形成和发展极为不利。三是企业连续性差。企业所有权和经营权高度统一的产权结构,虽然使企业拥有充分的自主权,但这也意味着企业是自然人的企业,业主的病、死,他个人及家属知识和能力的缺乏,都可能导致企业破产。四是企业内部的基本关系是雇佣劳动关系,劳资双方利益目标的差异,构成企业内部组织效率的潜在危险。 合伙制企业的缺点 然而,合伙制企业也存在与单一业主制企业类似的缺陷。一是合伙制对资本集中的有限性。合伙人数比股份公司的股东人数少得多,且不能向社会集资,故资金有限。二是风险性大。强调合伙人的无限连带责任,使得任何一个合伙人在经营中犯下的错误都由所有合伙人以其全部资产承担责任,合伙人越多,企业规模越大,每个合伙人承担的风险也越大,合伙人也就不愿意进行风险投资,进而妨碍企业规模的进一步扩大。三是合伙经营方式仍然没有简化自然人之间的关系。由于经营者数量的增加,在显示出一定优势的同时,也使企业的经营管理变得较为复杂。合伙人相互间较容易出现分歧和矛盾,使得企业内部管理效率下降,不利于企业的有效经营。 单一业主制企业的优点 单一业主制企业是企业制度序列中最初始和最古典的形态,也是民营企业主要的企业组织形式。其主要优点为:一是企业资产所有权、控制权、经营权、收益权高度统一。这有利于保守与企业经营和发展有关的秘密,有利于业主个人创业精神的发扬。二是企业业主自负盈亏和对企业的债务负无限责任成为了强硬的预算约束。企业经营好坏同业主个人的经济利益乃至身家性命紧密相连,因而,业主会尽心竭力地把企业经营好。三是企业的外部法律法规等对企业的经营管理、决策、进入与退出、设立与破产的制约较小。 合伙制企业的优点 合伙制作为一种联合经营方式,在经营上具有的主要优点有:一是出资者人数的增加,从一定程度上突破了企业资金受单个人所拥有的量的限制,并使得企业从外部获得贷款的信用能力增强、扩大了企业的资金来源。这样不论是企业的内部资金或外部资金的数量均大大超过单一业主制企业,有利于扩大经营规模。二是由于风险分散在众多的所有者身上,使合伙制企业的抗风险能力较之单一业主制企业大大提高。企业可以向风险较大的事业领域拓展,拓宽了企业的发展空间。三是经营者即出资者人数的增加,突破了单个人在知识、阅历、经验等方面的限制。众多的经营者在共同利益驱动下,集思广益,各显其长,从不同的方面进行企业的经营管理,必然会有助于企业经营管理水平的提高。

中南大学现代远程教育课程考试复习试题及参考答案 公司理财 、名词解释 1.财务分析 2.年金 3.风险报酬 4.机会成本 5.贝他系数 6.债券 7.时间价值 8.财务杠杆 9. 信用政策10.市场风险11.经济批量12.租赁 13. 经营杠杆14. 优先股15. 资金成本16. 最优资本结构 、判断正误 1.企业价值最大化强调的是企业预期的获利能力而非实际利润() 2.企业股东、经营者、在财务管理工作中的目标是一致的,所以他们之间没有任何利害冲突() 3.对于借款企业来讲,若预测市场利率上升,应与银行签订浮动利率合同;反之,则应签订固定利率合同() 4.在终值和计息期不变的情况下,贴现率越高,则现值越小() 5.递延年金终值受递延期的影响,递延期越长,递延年金的终值越大;递延期越短,递延年金的终值越小() 6.存本取息可视为永续年金的例子() 7.在一般情况下,报酬率相同时人们会选择风险大的项目;风险相同时,会选择报酬率高的项目() 8.在期望值不同的情况下,标准离差率越大,风险越大;反之标准离差率越小,风险越小 () 9.如果一个企业的盈利能力越高,则该企业的偿债能力也一定较好() 10.产权比率高,是高风险、高报酬的财务结构;产权比率低,是低风险、低报酬的财务结构() 11. 风险和损失属于同一概念() 12.资产负债率中的负债总额不仅应包括长期负债,还应包括短期负债() 13.筹资渠道解决的是资金来源问题,筹资方式则解决通过何种方式取得资金的问题,它们之间是一一对应关系数() 14.普通股股东具有查账权,因此每位股东都可以自由查阅公司的账目() 15.一般而言而,利息保障系数越大,表明企业可以还债的可能性也越大() 16.在杠杆租赁中,出租人也是借款人() 17.现金折扣政策“ 2/10 ”表示:若在2天内付款,可以享受10%的价格优惠() 18.发行普通股筹集的资本是公司最基本的资本来源,它反映了公司的实力,可作为其他方式筹资的基础,尤其可为股东提供保障,增强公司的举债能力() 19.订货成本与企业每次订货的数量无关() 20.已获利息倍数中的“利息费用”仅指财务费用中的利息费用,而不包括计入固定资产成本中的资本化利息() 21.一般认为,补偿性余额使得其名义借款高于实际可使用款项,从而名义借款利率大于实际借款利率() 22. 优先股股东没有表决权()

可持续增长假设下列比率是固定的,可持续增长率是多少? 总资产周转率=1.40 利润率=7.6% 权益乘数=1.50 股利支付比率=25% 计算EFN ERT公司最新财务报表如下表所示(单位:美元)。2006年的销售收入预期增长20%。利息费用将维持固定;税率和股利支付比率也将维持固定。销货成本、其他费用、流动资产和应付账款随着销售收入自发增加。 ERT公司2005年损益表 销售收入 905000 成本 710000 其他费用 12000 息前税前利润 183000 利息支付 19700 应税利润 163300 所得税(35%) 57155 净利润 106145 股利42458

留存收益增加 63687 ERT 公司资产负债表(截至2005年12月31日) 资产 负债和所有者权益 流动资产 流动负债 现金 25000 应付账款 65000 应收账款 43000 应付票据 9000 存货 76000 合计 74000 合计 144000 长期债务 156000 固定资产 所有者权益 厂房和设备净值 364000 普通股和股本溢价 21000 留存收益 257000 合计 278000 资产总计 508000 负债和所有者权益总计 508000 A. 如果该企业以完全产能运营且没有发行任何新的债务或权益,要支持20%销售收入增长率所需外部融资是多少? B. 假设该企业2005年仅以80%产能在运营。此时EFN 是多少? C. 假设该企业希望它的负债-权益比率固定,此时的EFN 是多少? 永久生命保险公司正在向你推荐一项保险政策,该政策规定,公司将永久性地每年向你和你的后代支付15 000美元。 a 、如果必要的投资收益率为8%时,你愿意以什么价格购买该保险? 1. 187500 美元 2. 178500美元 3. 158700美元 4.185700美元 b 、假定该保险公司告诉你这项保险的价格为19 5000美元,请你计算利率为多少? 1. 6.79% 2. 7.96% 3. 7.69% 4. 9.76%

《财务管理》练习题及答案五 一、单项选择题 1、在我国,基准利率通常是指( B )。 A、中央银行的再贴现率 B、中国人民银行对商业银行贷款的利率 C、国库券利率 D、一年期活期存款利率 2、在其他条件相同的情况下,5年期债券与3年期债券相比( D )。 A、通货膨胀补偿率较大 B、违约风险收益率较大 C、流动性风险收益率较大 D、期限风险收益率较大 3、在协调企业所有者与经营者的关系时,通过所有者约束经营者的一种办法是( A ) A、解聘 B、接受 C、激励 D、提高报酬 4、财务管理的核心是(B )。 A、财务预测 B、财务决策 C、财务预算 D、财务控制 5、决定利息率高低最基本的因素为( D )。 A、经济周期 B、宏观经济政策 C、中央银行的利率水平 D、资金的需求和供给水平 6、企业价值是指( B )。 A、企业账面资产的总价值 B、企业全部财产的市场价值 C、企业有形资产的总价值 D、企业的清算价值 7、以企业价值最大化作为财务管理的目标,它具有的优点不包括( A )。 A、考虑了资金的时间价值和投资的风险价值 B、有利于社会资源的合理配置 C、反映了对企业资产保值增值的要求 D、即期上市公司股价可以直接揭示企业获利能力 8、对于财务关系的表述,下列不正确的是(C )。 A、企业与受资者的财务关系体现所有权性质的投资与受资的关系 B、企业与政府间的财务关系体现为强制和无偿的分配关系 C、企业与职工之间的财务关系属于债务与债权关系 D、企业与债权人之间的财务关系属于债务与债权关系 9、下列说法错误的是(B )。 A、筹资活动是指企业为了满足投资和用资的需要,筹措和集中所需资金的过程 B、广义的投资包括企业内部使用资金的过程和对外投放资金的过程,狭义的投资仅指企业内部使用资金的过程 C、资金营运活动是指企业在日常生产经营过程中所发生的资金收付活动 D、广义的分配是指企业对各种收入进行分割和分派的过程;狭义的分配仅指对净利润的分配 10、企业财务管理最为主要的环境因素是(D )。 A、法律环境 B、经济环境 C、政治环境 D、金融环境 11、下列说法不正确的是(A )。 A、资本市场所交易的金融工具有较强的货币性 B、金融市场按照金融工具的属性分为基础性金融市场和金融衍生品市场

1、财务比率分析(偿债能力分析,营运能力分析。盈利能力分析,市价比率分析)P22-P28 2、流动性分析指标P30 3、财务弹性分析指标P30 4、货币时间价值的计算(复利现值、终值,四种年金的现值和终值) P37 5、债券价值评估的计算P47 6、两阶段模型股票价格的计算P55 7、个别资金成本的计算P105-P110 8、综合资本成本的计算P110 9、边际资本成本的计算P111 10、投资项目资本成本的计算P113 11、项目现金流量的简化计算(现金净流量=净利润+折旧) P120 12、净现值、内部收益率、获利指数(现值指数)、投资回报率的评价方法P123 13、经营杠杆、财务杠杆、总杠杆的确认P149 14、股利支付政策的评价与选择(剩余股利政策的计算,各种股利政策对比) P193 15、最佳现金持有量的确定P228 1、某人以15000元购进华丰公司债券,两月后以16000元售出,购入和售出时分别另支付手续费60元和68元。计算本债券投资收益额及持券期间的收益率。解:债券投资收益额=16000-15000-60-68=872元持券期间收益率=872/(15000+60)×100%=5.79% 2、某城市有两家银行,其中一家为内资银行,另一家为外资银行。现假设两家的计息方法和利率水平都不同,外资银行采用复利法,不管存期的长短,年利率一律为4%,每年复利两次;而内资银行采用单利法,10年期的银行存款利率为4.5%。现某人有在10年内不需要使用的多余资金1000000元需要存入银行,假设两银行在其他方面的情况完全一致。试问,该人的多余资金应该哪?解:该问题的关键是计算出10年后可以从哪家银行拿出更多的资金,比较谁的终值大内资银行1000000×(1+10×4.5%)=1450000元外资银行1000000×(1+2%)20=100000×1.486=1486000元应该存入外资银行。 3、华丰公司2014年度利润总额为116,000元,资产总额期初为1017,450元,其末数为1208,650元;该年度企业实收资本为750,000元;年度销售收入为396,000元,年度销售成本为250,000元,销售费用6,500元,销售税金及附加6,600元,管理费用8,000元,财务费用8,900元;年度所有者权益年初数793,365元,年末数为814,050元。要求:计算企业该年度:(1)资产利润率;(2)资本金利润率;(3)销售利润率;(4)成本费用利润率;(5)权益报酬率。解:平均资产总额=1113050元资产利润率=×100%=10.42%资本金利润率=×100%=15.47%销售利润率=×100%=29.29% 成本费用总额=250000+6500+6600+8000+8900=280000 成本费用利润率=×100%=41.43% 平均股东权益=803707.5权益报酬率=×100%=14.43% 4、(1)华丰公司发行优先股面值100元,规定每股股利为14元,市价为98元。要求:计算其投资报酬率。(2)华丰公司发行面值为100元,利息为10%,期限为10年的债券。要求计算:①市场利率为10%时的发行价格。②市场利率为12%时的发行价格。③市场利率为8%时的发行价格。解:(1)投资报酬率=14/98×100%=14.58%(2)①当市场利率为10%时,发行价格=100元②当市场利率为12%时,发行价格=88.61元③当市场利率为8%时,发行价格=113.42元 5、华丰公司现有资金200万元,其中债券100万元(年利率10%),普通股100万元(10万股,每 股面值1元,发行价10元,今年股利1元/股,以后各年预计增长5%)。现为扩大规模,需增资400万元,其中,按面值发行债券140万元,年利率10%,发行股票260万元(26万股,每股面值1元,发行价10元,股利政策不变)。所得税率30%。计算企业增资后:(1)各种资金占总资金的比重。(2)各种资金的成本。(3)加权资金成本。解:(1)债券比重=(100+140)/600=0.4股票比重=

1 对外经济贸易大学远程教育学院 2005—2006学年第一学期 《公司理财》期末考试题型与复习题 要求掌握的主要内容 一、掌握课件每讲后面的重要概念 二、会做课件后的习题 三、掌握各公式是如何运用的,记住公式会计算,特别是经营杠杆和财务杠杆要求对计算出的结果 给予正确的解释。 四、掌握风险的概念,会计算期望值、标准差和变异系数,掌握使用这三者对风险判断的标准。 五、了解财务报表分析的重要性,掌握常用的比率分析法,会计算各种财务比率。 六、会编制现金流量表,并会用资本预算的决策标准判断项目是否可行。 七、最佳资本预算是融资与投资的结合,要求掌握计算边际资本成本表,根据内含报酬率排序,决 定哪些项目可行。 八、从资本结构开始后主要掌握基本概念(第八、九、十讲),没有计算题,考基本概念,类似期 中作业。 模拟试题 注:1、本试题仅作模拟试题用,可能没有涵盖全部内容,主要是让同学们了解大致题的范围,希望同 学们还是要脚踏实地复习,根据复习要求全面复习。最后考试题型或许有变化,但对于计算题,要回答选择题,仍然需要一步一步计算才能选择正确。 2、在正式考试时,仍然需要认真审题,看似相似的题也可能有不同,认真审题非常重要,根据题 目要求做才能保证考试顺利。 预祝同学们考试顺利! 一、模拟试题,每小题2分,正式考试时只有50题,均采用这种题型 一、单项选择题 (每小题2分) 1. 零息债券按折价出售。 A. 正确 B. 不对 2. 股东的收益率是股利收益率和资本收益率的和。 A. 正确 B. 不对 3. 11.财务经理的行为是围绕公司目标进行的,并且代表着股东的利益。因此,财务经理在投资、 筹资及利润分配中应尽可能地围绕着以下目标进行。 A.利润最大化 B.效益最大化 C.股票价格最大化 D.以上都行 4. 12.在企业经营中,道德问题是很重要的,这是因为不道德的行为会导致 A.中断或结束未来的机会 B.使公众失去信心 C.使企业利润下降 D.以上全对 5. 14. 每期末支付¥1,每期利率为r ,其年金现值为: A.n r )1(+ B. n r )1(1+ C.r r n 1 )1(-+ D.n n r r r )1(1)1(+-+

20、华丰公司19×7年度资产、负债的财务数据如下: 单位:元 项目金额项目金额 现金12,000短期借款500,000 银行存款320,000应付票据80,000 应收票据280,000应付帐款1200,000 应收帐款980,000应付工资1000,000 固定资产2320,000预提费用98,000 累计折旧380,000应交税金48,000 原材料600,000长期借款600,000 产成品880,000其他应付款164,000 要求:计算流动比率、速动比率、现金比率、资产负债率,并按目标标准进行简单的评价。(长期负债中不含一年内到期的债务) 解答:流动资产=(12,000+320,000+280,000+980,000+600,000+880,000)=3072000 流动负债=(500,000+80,000+1200,000+1000,000+98,000+48,000+164,000)=3090000 速动资产=3072000-600000-880000=1592000 即付资产=12000+32000=44000 资产总额=3072000+2320000-380000=5012000 负债总额=3090000+600000=3690000 流动比率=流动资产/流动负债=3072000/3090000=0.994

速动比率=速动资产/流动负债=1592000/3090000=0.515 现金比率=即付资产/流动负债=44000/3090000=0.014 资产负债率=负债/资产=3690000/5012000=0.736 该公司短期偿债能比较差,长期偿债能力也比较差,该公司可能会面临债务危机。 21、某人以15000元购进华丰公司债券,两月后以16000元售出,购入和售出时分别另支付手续费60元和68元。计算本债券投资收益额及持券期间的收益率。(5分) 解答:债券投资收益额=16000-15000-60-68=872元 持券期间收益率=872/(15000+60)×100%=5.79% 22、华丰公司濒临破产,现宣告破产清算。已知清算过程中,发生清算费用35万元,财产变现损失为60万元。该企业变现前财产价值为755万元,负债为800万元(其中有担保债务240万元,无担保债务为560万元)。计算无担保债务的偿还比率。 解答:无担保债务的偿还比率=(755-35-60-240)/560×100%=75% 23、某城市有两家银行,其中一家为内资银行,另一家为外资银行。现假设两家的计息方法和利率水平都不同,外资银行采用复利法,不管存期的长短,年利率一律为4%,每年复利两次;而内资银行采用单利法,10年期的银行存款利率为4.5%。现某人有在10年内不需要使用的多余资金1000000元需要存入银行,假设两银行在其他方面的情况完全一致。试问,该人的多余资金应该存入哪家银行?

单选 1、资金时间价值通常() A 包括风险和物价变动因素 B不包括风险和物价变动因素 C包括风险因素但不包括物价变动因素 D包括物价变动因素但不包括风险因素 2、若希望在3年后取得500元,利率为10%,则单利情况下现在应存入银行() A 384.6 B 650 C 375.7 D 665.5 3、某项存款利率为6%,每半年复利一次,其实际利率为() A3% B6.09% C6% D6.6% 4、在普通年金终值系数的基础上,期数加1、系数减1所得到的结果,在数值上等于() A普通年金现值系数B先付年金现值系数 C普通年金终值系数D先付年金终值系数 5、下列项目中,不属于投资项目的现金流出量的是() A固定资产投资 B营运成本 C垫支流动资金 D固定资产折旧 6、某投资项目的年营业收入为500万元,年经营成本为300万元,年折旧费用为10万元,所得税税率为33%,则该投资方案的年经营现金流量为()万元 A127.3 B200 C137.3 D144 7、在新设立的股份有限公司申请发行股票时,发起人认购的股本数额不少于公司拟发行股本的() A 25% B 10% C 35% D 15% 8、债券筹资的特点之一是() A 资金成本高 B 财务风险小 C 筹资数额无限 D 可利用财务杠杆 9、以下关于优先股的说法正确的是() A 优先股是一种具有双重性质的证券,它虽属自有资金,但却兼有债券性质。 B 始发股票和新股发行具体条件、目的、发行价格不尽相同,股东的权利、义务也不一致。 C 股份有限公司申请其股票上市的必备条件之一是:公司股本总额不少于人民币3000元。 D 新设立股份有限公司申请公开发行股票,向社会公众发行的部分不少于公司拟发行的股本总额的20%。 10、下列筹资方式按一般情况而言,企业所承担的财务风险由大到小排列为() A 筹资租赁、发行股票、发行债券 B 筹资租赁、发行债券、发行股票 C发行债券、筹资租赁、发行股票 D发行债券、发行股票、筹资租赁 11、以下观点正确的是() A 收益债券是指在企业不盈利时,可暂不支付利息,而到获利时支付累积利息的债券。 B 公司法对发债企业的基本要求是公司的净资产额不低于5000万元。 C 在债券面值与票面利率一定的情况下,市场利率越高,则债券的发行价格越低在市场利率大于票面利率的情况下,债券的发行价格大于其面值。 D 累积优先股、可转换优先股、参加优先股均对股东有利,而可赎回优先股则对股份公司有利。 12、股份有限公司申请其股票上市时,向社会公开发行股份需达到公司股份总数的()以上 A 15% B 20% C 25% D 30% 13、原有企业改组设立股份有限公司公开发行股票时,要求其发行前一年末净资产在总资产中所占比例不低于() A 25% B 20% C 30% D 40% 14、投资的风险与投资的收益之间是()关系 A正向变化 B 反向变化 C 有时正向,有时反向 D没有 15、有一种债券面值2000元,票面利率为6%,每年支付一次利率,5年到期,同等风险投资的必要报酬率为10%,则该债券的价格在()元时才可以投资 A 1600.57 B 696.75 C 1966.75 D 1696.75 16、某债券面值1500元,期限为3年,票面利率为10%,单利计息,市场利率为8%,到期一次还本付息,

一、单选 1、企业的管理目标的最优表达是( C ) A.利润最大化 B.每股利润最大化 C.企业价值最大化 D.资本利润率最大化 2、“6C”系统中的“信用品质”是指( D ) A.不利经济环境对客户偿付能力的影响 B.客户偿付能力的高低 C.客户的经济实力与财务状况 D.客户履约或赖账的可能性 3、普通年金终值系数的倒数称为( B) A.复利终值系数 B.偿债基金系数 C.普通年金现值系数 D.投资回收系数 4、能够直接取得所需的先进设备和技术,从而能尽快地形成企业的生产经营能力的筹资形式是( B ) A.股票筹资 B.吸收直接投资 C.债券筹资 D.融资租赁 5、下列项目中,属于非交易动机的有( D ) A.支付工资 B.购买原材料 C.偿付到期债务 D.伺机购买质高价廉的原材料 6、下列( C )不属于固定资产投资决策要素。 A.可用资本的成本和规模 B. 项目盈利性 C. 决策者的主观意愿和能力 D. 企业承担风险的意愿和能力 7、确定一个投资方案可行的必要条件是( B )。 A.内含报酬率大于1 B.净现值大于0 C.现值指数大于0 D.净现值率大于1 8、现金性筹资风险是( C ) A.整体风险 B.终极风险 C.个别风险 D.破产风险 9、企业购买某项专利技术属于( C ) A.无效投资 B.金融投资 C.实体投资 D.对外投资10、我国法律规定企业吸收无形资产(不包括土地使用权)投资一般不超过注册资本的20%,特殊情况经批准最高不得超过( B ) A.25% B.30% C.40% D.50% 11、存货ABC分类管理要求对C类存货实行( C ) A.按品种重点管理 B.按类别一般控制 C.按总额灵活掌握 D.以上都可 12、不管其他投资方案是否被采纳和实施,其收入和成本都不因此受到影响的投资是(A ) A.独立投资 B.互斥投资 C.互补投资 D.互不相容投

1.Which one of the following is a means by which shareholders can replace company management? A. stock options B. promotion C. Sarbanes-Oxley Act D. agency play E. proxy fight 2.Decisions made by financial managers should primarily focus on increasing which one of the following? A. size of the firm B. growth rate of the firm C. gross profit per unit produced D. market value per share of outstanding stock E. total sales 3.Which one of the following is the financial statement that shows the accounting value of a firm's equity as of a particular date? A. income statement B. creditor's statement C. balance sheet D. statement of cash flows E. dividend statement 4.Which one of the following is the financial statement that summarizes a firm's revenue and expenses over a period of time? A. income statement B. balance sheet C. statement of cash flows D. tax reconciliation statement E. market value report 5.The percentage of the next dollar you earn that must be paid in taxes is referred to as the _____ tax rate. A. mean B. residual C. total D. average E. marginal EDCAE

雅美公司2008年---—2011年连续四年的销售额及净利润的资料如下: 项目2008200920102011 销售额净利润5000 400 5100 430 6000 620 7000 750 要求:以2008年为基年,对公司四年的经营趋势、财务成果作出分析。 ABC公司2010年实现销售收入12000万元,2011年比2010年销售收入增长20%;2010年该公司资产总额为7000万元,以后预计每年比前一年资产增加1000万元,该公司资产由流动资产和固定资产组成,连续几年来固定资产未发生变化均为4000万元,假设该公司无投资收益和营业外收支,所得税税率不变,其他有关数据和财务比率如下: 2010年2011年 资产负债率40%50% 流动负债/所有 者权益 0.60.5 速动比率0.70.8 销售毛利率15%18% 平均收帐期60天50天 净利润12001500

要求:(1)分析ABC公司2011年与2010年相比各项周转率的变化原因; (2)分析2011年ABC公司流动比率的变动原因(式中涉及资产负债表的数额均按期末数计算)。 提交的答案 、销售额增长率的计算过程如下 2009年=(5100—5000)/5000=2% 2010年=(6000-5000)/5000=20% 2011年=(7000—5000)/5000=40% 2、分析过程如下 根据计算结果可以看出,近3年来公司的销售额增长率迅速增长,说明了该企业有良好的市场前景。一方面可能是该企业的产品拥有较大的市场占有能力,产品的生命周期旺盛.另一方面是企业在增加销售收入的同时合理的控制成本,节约费用开支。 3、净利润增长率的计算过程如下 2009年=(430-400)/400=7.5% 2010年=(620-400)/400=55% 2011年=(750-400)/400=87。5% 4、分析过程如下 根据计算结果可以看出,近3年来公司的净利润增长率迅速增长,说明了企业的经营效益非常好,可能存在的原因是随着销售的增长,公司的占有率提高,产品供销两旺,尤其是公司注重挖潜力,降低成本,节约开支,进一步提高了财务效率,从而使净利润率有较大幅度增长,使股本的权益也有一定程度的上升. (1)分析ABC公司2011年与2010年相比各项周转率的变化原因; 1、总资产周转率的计算与分析结果如下 2010年销售收入=12000万元,2011年销售收入=12000*(1+20%)=14400(万元)2010资产总额=7000万元,2011年资产总额=7000+1000=8000(万元) 2010年总资产周转率=12000/7000=1。71(次) 2011年总资产周转率=14400/8000=1.8(次)