挣得值分析练习答案 练习一(0403) 练习一(0403)

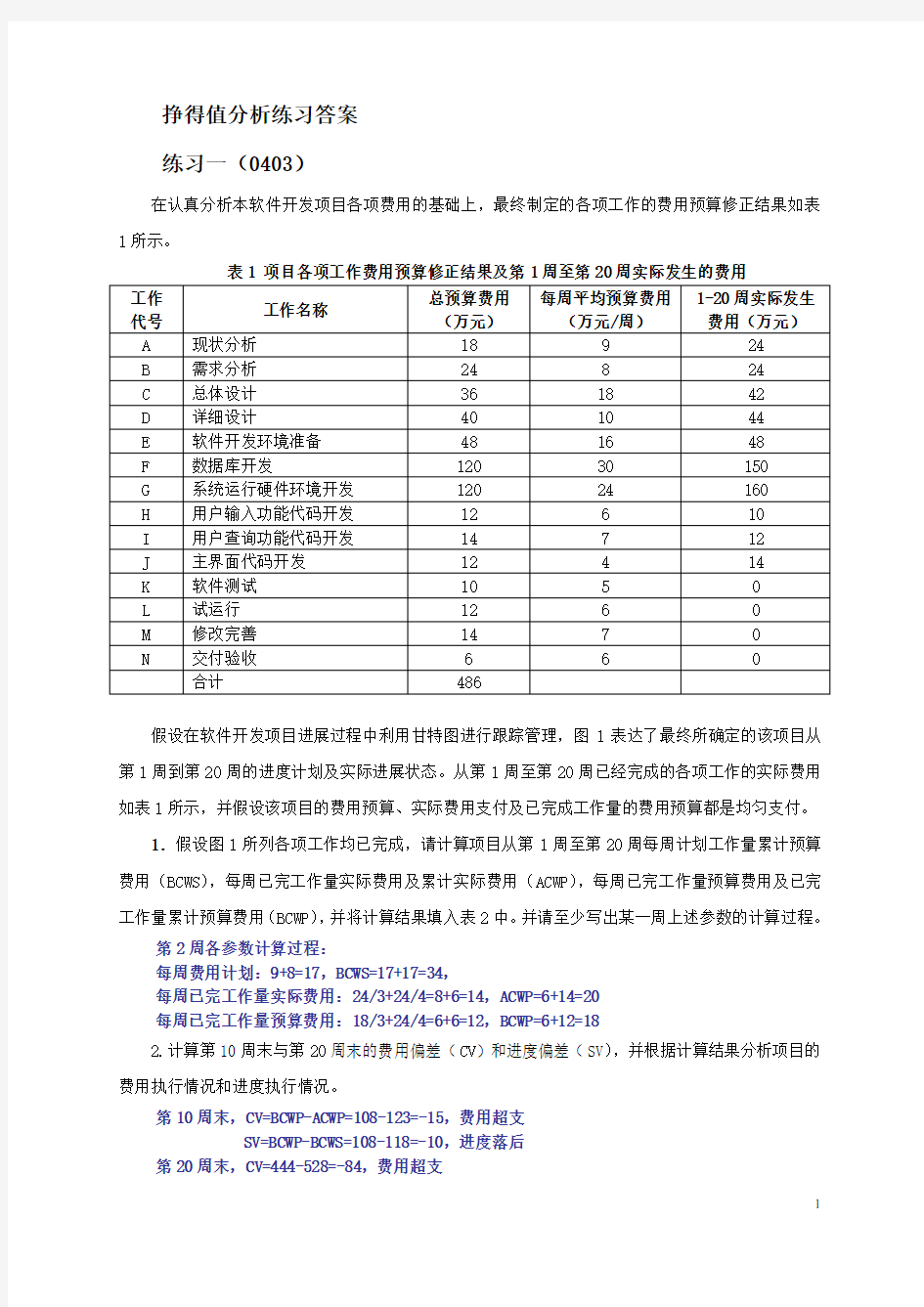

在认真分析本软件开发项目各项费用的基础上,最终制定的各项工作的费用预算修正结果如表 1 所示。 表 1 项目各项工作费用预算修正结果及第 1 周至第 20 周实际发生的费用 工作 代号 A B C D E F G H I J K L M N 工作名称 现状分析 需求分析 总体设计 详细设计 软件开发环境准备 数据库开发 系统运行硬件环境开发 用户输入功能代码开发 用户查询功能代码开发 主界面代码开发 软件测试 试运行 修改完善 交付验收 合计 总预算费用 万元) (万元) 18 24 36 40 48 120 120 12 14 12 10 12 14 6 486 每周平均预算费用 万元/ (万元/周) 9 8 18 10 16 30 24 6 7 4 5 6 7 6 1-20 周实际发生 费用(万元) 费用(万元) 24 24 42 44 48 150 160 10 12 14 0 0 0 0

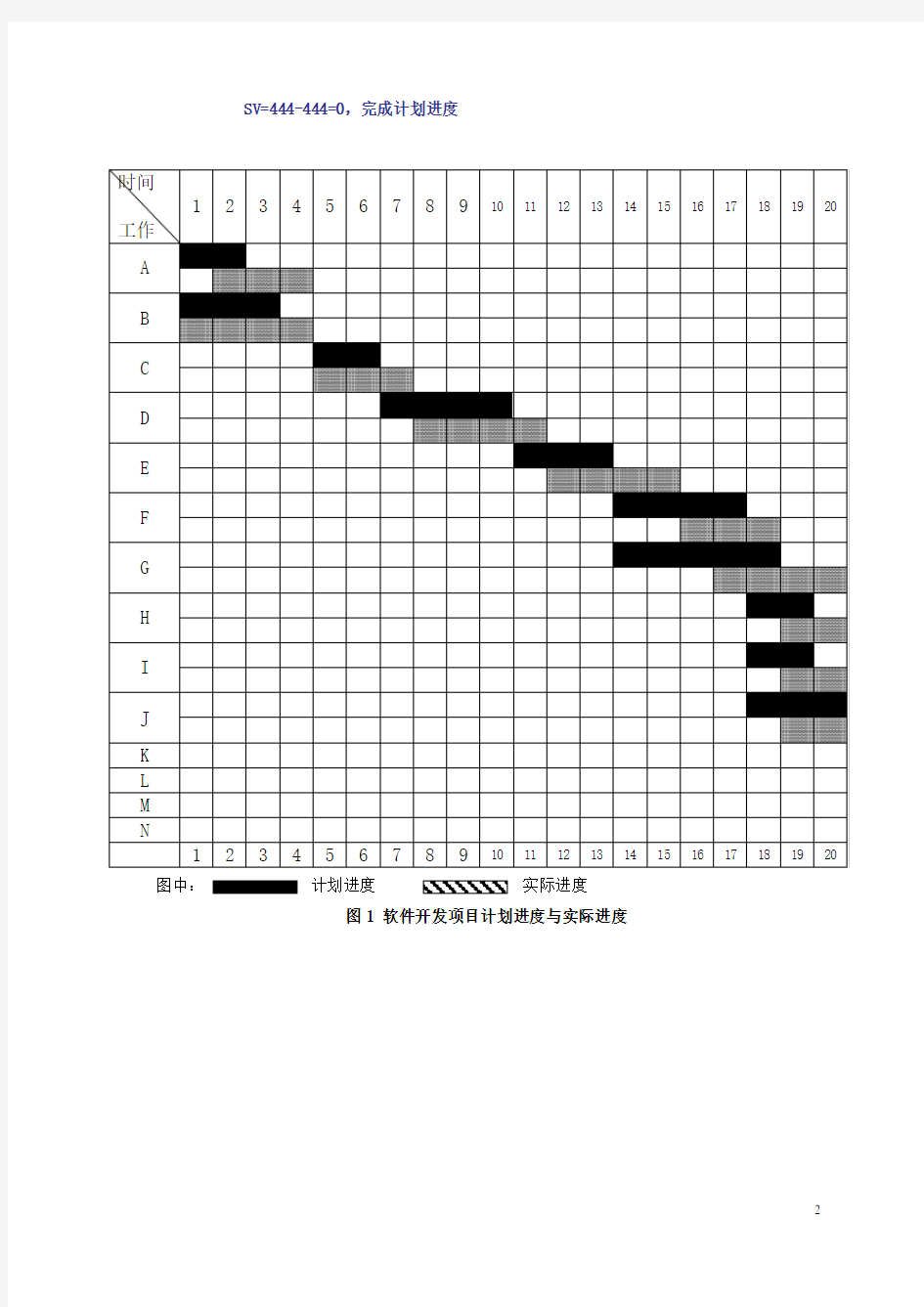

假设在软件开发项目进展过程中利用甘特图进行跟踪管理,图 1 表达了最终所确定的该项目从 第 1 周到第 20 周的进度计划及实际进展状态。从第 1 周至第 20 周已经完成的各项工作的实际费用 如表 1 所示,并假设该项目的费用预算、实际费用支付及已完成工作量的费用预算都是均匀支付。 1.假设图 1 所列各项工作均已完成,请计算项目从第 1 周至第 20 周每周计划工作量累计预算 费用(BCWS) ,每周已完工作量实际费用及累计实际费用(ACWP) ,每周已完工作量预算费用及已完 工作量累计预算费用 (BCWP) 并将计算结果填入表 2 中。 , 并请至少写出某一周上述参数的计算过程。 周各参数计算过程: 第 2 周各参数计算过程: 每周费用计划:9+8=17,BCWS=17+17=34, 每周费用计划:9+8=17,BCWS=17+17=34, 每周已完工作量实际费用:24/3+24/4=8+6=14, 每周已完工作量实际费用:24/3+24/4=8+6=14,ACWP=6+14=20 每周已完工作量预算费用:18/3+24/4=6+6=12, 每周已完工作量预算费用:18/3+24/4=6+6=12,BCWP=6+12=18 2.计算第 10 周末与第 20 周末的费用偏差(CV)和进度偏差(SV) ,并根据计算结果分析项目的 费用执行情况和进度执行情况。 周末,CV=BCWP-ACWP=108-123=-15, 第 10 周末,CV=BCWP-ACWP=108-123=-15,费用超支 SV=BCWP-BCWS=108-118=-10, SV=BCWP-BCWS=108-118=-10,进度落后 周末,CV=444-528=-84, 第 20 周末,CV=444-528=-84,费用超支

1

SV=444-444=0, SV=444-444=0,完成计划进度

时间 1 工作 A B C D E F G H I J K L M N 1

图中:

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

计划进度

实际进度

图 1 软件开发项目计划进度与实际进度

2

软件开发项目费用计划及执行情况表(单位:万元) 表 2 软件开发项目费用计划及执行情况表(单位:万元)

时间( 时间(周) 参数 每周费用计划 BCWS 每周已完工作量实际费用 ACWP 每周已完工作量预算费用 BCWP 时间( 时间(周) 参数 每周费用计划 BCWS 每周已完工作量实际费用 ACWP 每周已完工作量预算费用 BCWP

1 17 17 6 6 6 6 11 16 134 11 134 10 118

2 17 34 14 20 12 18 12 16 150 12 146 12 130

3 8 42 14 34 12 30 13 16 166 12 158 12 142

4 0 42 14 48 12 42 14 54 220 12 170 12 154

5 18 60 14 62 12 54 15 54 274 12 182 12 166

6 18 78 14 76 12 66 16 54 328 50 232 40 206

7 10 88 14 90 12 78 17 54 382 90 322 70 276

8 10 98 11 101 10 88 18 41 423 90 412 70 346

9 10 108 11 112 10 98 19 17 440 58 470 49 395

10 10 118 11 123 10 108 20 4 444 58 528 49 444

3.在图 2 中绘制出该项目第 1 周至第 12 周 BCWS、BCWP、ACWP 三个参数的变化曲线。 3.

3

费 用 万 元

160 150 140 130 120 110 100 90 80 70 60 50 40 30 20 10 0 1 2 3 4 2 5 6 7 8 9 10 11 12(周 ) 周

( )

4

练习二(0405) 练习二(0405)

项目进度计划如图 3 所示, 项目费用预算如表 3 所示。 假设各项工作的人力费用是均匀支付的, 而固定费用在每项工作的头 10 天全部支付。 在项目进行中间对前 180 个工作日的项目进展进行小结,发现工作 1、2、3、4、5、6、7、8、 9 全部完成,工作 10 进行了一半,而工作 11、12 还没有开始进行。截止到第 180 个工作日,实际 已支付的成本(ACWP)为 2200 千元。 软件开发项目的费用预算 表 3 软件开发项目的费用预算 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 工作名称 需求分析 总体设计 界面详细设计 动画详细设计 处理详细设计 界面编码 动画编码 处理编码 界面单元测试 动画单元测试 处理单元测试 系统测试 项目管理 小计/合计 人力费用 千元) (千元) 288 216 108 108 108 96 96 96 64 64 64 280 288 1876 平均人力费用 千元/10 工作日) (千元/10 工作日) 48 72 36 36 36 48 48 48 32 32 32 56 12 固定费用 千元) (千元) 112 84 42 42 42 104 104 104 136 136 136 270 12 1324 总费用 千元) (千元) 400 300 150 150 150 200 200 200 200 200 200 550 300 3200

1.计算项目截止第 180 个工作日的挣得值(已完成工作量的预算成本 BCWP) 。 1.

400+300+150+150+150+200+200+200+200+(136+64×50% 400+300+150+150+150+200+200+200+200+(136+64×50%) 12+288×180/240) +(12+288×180/240)=2346 千元

2.计算项目截止第 180 工作日的计划工作预算成本(BCWS) 。 2.

400+300+150+150+150+200+200+200+200+200+(136+64×50%) 400+300+150+150+150+200+200+200+200+200+(136+64×50%) 12+288×180/240) +(12+288×180/240)=2546 千元

3.请分析项目截止第 180 工作日的进展状态(要求列出公式) 。 3.

CV=BCWP-ACWP=2346CV=BCWP-ACWP=2346-2200=146>0, 费用节支 SV=BCWP-BCWS=2346-2546=SV=BCWP-BCWS=2346-2546=-200<0, 进度落后 工作日,项目进度延误,费用节支。 截止第 180 工作日,项目进度延误,费用节支。

4.假设项目按照前面的趋势进行下去,估计项目完成时的总成本(EAC) 。 4.

EAC=项目总预算×ACWP/BCWP=3200× 2200/2346) EAC=项目总预算×ACWP/BCWP=3200×(2200/2346)=3001 千元 项目总预算

5

时间(双周) 时间(双周) 1 需求分析 2 总体设计 3 界面详细设计 4 动画详细设计 5 处理详细设计 6 界面编码 7 动画编码 8 处理编码 9 界面单元测试 10 动画单元测试 11 处理单元测试 12 系统测试 13 项目管理 时间(双周) 时间(双周)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

软件开发项目甘特图(时间单位:双周) 图 3 软件开发项目甘特图(时间单位:双周)

6

练习三(0311) 练习三(0311)

项目的进度计划如图 4 所示,费用预算如表 4 所示。 在项目执行到第 31 周的时候,项目经理对前 30 周的项目实施情况进行了总结,发现前 30 周 已经完成了项目总工作量的 75%,实际已支付(ACWP)为 115 万元,请根据以上信息计算(以下小 题均要求列出算式以展示计算方法) 。 1.计算项目已完成工作量的预算成本(BCWP) 。 1.

144× 万元。 BCWP = 144×75% = 108 万元。

2.计算项目前 30 周结束时的计划成本(BCWS)。

万元。 BCWS = 48+116+36++320+68+120+52+84+76+104+48+60 = 113.2 万元。

3.计算项目前 30 周结束时的费用偏差(CV)和进度偏差(SV) ,并判断是否出现费用超支以及 工期拖延的情况。

BCWP108费用超支; CV = BCWP-ACWP = 108-115 = - 7,费用超支; BCWP1085.2,进度落后。 SV = BCWP-BCWS = 108-113.2 = - 5.2,进度落后。

4.假设项目前期执行情况可以反映项目未来的执行情况,请预测项目结束时的总成本(EAC)。

144× 144× 万元。 EAC = 144×ACWP/BCWP = 144×115/108 = 153.3 万元。

5.该项目的经理通过更深入的分析发现,有一项任务只完成了工作量的 25%,但是其固定费用 10 万元已经全部支付,另外一项任务的工作量完成了 50%,其固定费用 6 万元也已经全部支付,但 是该任务的工人工资共计 4 万元还没有支付,请根据以上情况再次预测项目结束时的总成本。

根据以上情况: 根据以上情况 ACWP = 115-10×(1-25%)-6×(1-50%)+ 4×50% - × ) × ) × =106.5 万元 万元。 则 EAC =144×106.5/108 = 142 万元。 ×

7

表 4 项目的费用预算

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 工作名称 客户调查 行业调查 新产品开发决策 新产品设计 厂房改建设计 筹集资金 人才招聘 采购设备 采购材料 厂房改建 设备安装 设备试运行 试生产 建立销售网络 市场宣传 合计 固定费用 千元) (千元) 40 100 20 176 20 107.2 42.4 60 60 80 40 20 40 84 96 985.6 总费用 千元) (千元) 48 116 36 320 68 120 52 84 76 104 48 28 56 180 104 1440 每周平均费用 千元/ (千元/周) 24 58 18 40 17 30 13 14 19 26 24 14 28 30 13

8

代 号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

工作名称

2

4

6

8

10

12

14

16

18

20

22

24

26

28

30

32

34

36

38

40

42

客户调查 行业调查 新产品开发决策 新产品设计 厂房改建设计 筹集资金 人才招聘 采购设备 采购材料 厂房改建 设备安装 设备试运行 试生产 建立销售网络 市场宣传

2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42

图 4 项目甘特图计划

9

练习四(0605) 练习四(0605)

为了更好地进行项目控制,各级子项目都采用挣得值分析法进行控制管理。经过统计“主体工 程”子项目的相关费用如表 5 所示。 主体工程”子项目实施过程费用计划与统计表(单位:千元) 表 5 “主体工程”子项目实施过程费用计划与统计表 按月预算分配 工作 前 3 个月实际完成的百 预算 代号 分比 1 2 3 4 5 A 120 60 60 100% B 80 20 30 30 100% C 200 60 100 40 100% D 100 60 40 75% E 30 20 10 75% F 400 200 150 50 50% G 30 30 50% H 30 20 10 50% I 20 10 10 25% J 40 20 20 25% 1.请计算该子项目截止 3 月底(含第 3 个月)的计划工作预算成本。 (要求列算式) 截止 3 月底的计划工作预算成本= A+B+C(2、3 月成本)+D(2 月成本)+E+F(3 月成本) , 其余工作按计划不在 3 月以前开展,因此不计入前 3 个月的计划工作预算成本。 BCWS=60+60+20+30+30+60+100+60+20+10+200=650 千元 2.请说明挣值分析法中“挣值”是指哪个量,并说明其含义?计算该子项目截止 3 月底(包含 第 3 个月)的挣值。 (要求列算式) 挣值是指已完成工作量的预算成本,其含义是到目前为止项目实际完成工作量按照预算定额计 算出的成本。 本题计算方法为:挣得值=预算定额×实际完成百分比 3.请说明 CV、SV、CPI、SPI 的含义。 挣得值=预算定额×实际完成百分比 BCWP=(60+60)×100% + (20+30+30)×100% + (60+100+40)×100% + (60+40)×75% + (20+10)×75% + (200+150+50)×50% + 30×50% + (20+10)×50% + (10+10)×25% + (20+20) ×25% = 742.5 千元 4.该子项目前 3 个月实际已支付的成本为 800 千元,请分析该子项目截止 3 月底(包含第 3 个 月)的费用和进度执行情况。 (要求列算式) 截止 3 月底实际支出费用 ACWP=800 千元 本项目的成本绩效指数 CPI=BCWP/ACWP=742.5/800=0.93 < 1,费用超支,效率较低; 本项目的进度绩效指数 SPI=BCWP/BCWS=742.5/650=1.14 > 1,进度超前,效率较高。 截止 3 月底本项目费用超支,实际进度超过预计的计划进度,但成本开支绩效较低。 5.假设目前的状态可以反映未来,预测该子项目结束时的总成本(要求列算式) 。为了保证项目 费用目标的实现,你将会采取哪些对策? 本项目的总预算 BAC =60+60+20+30+30+60+100+40+60+40+20+10+200+150+50+30+20+10+10+10+20+20=1050 千元 完工估算 EAC=BAC/CPI= 1050/0.93=1129 千元 为了保证项目成本目标的实现,可采取适当降低资金投入速度,抽调出部分资源,增加少量高 效资源投入的方法。

10

财务分析试卷及答案 一,单选题:(每小题1分,共20分) 1、可以反映股东权益账面价值增加变化的指标是(B) A权益乘数 B股东权益增长率 C产权比率 D三年资本平均增长率 2、如果企业某一种产品处于成长期,其销售增长率的特点是(A) A比值比较大 B与上期相比变动不大C比值比较小D与上期相比变动非常小3、杜邦财务分析体系的核心指标是(B) A总资产周转率B净资产收益率C销售净利率D成本利润率 4、财务分析开始于(B) A投资者B银行家C财务分析师D企业经理 5、固定资产收入率属于(B)

A盈利能力指标B营运能力指标C偿债能力指标D增长能力指标 6、对于连环替代法中各因素的替代顺序,传统的排列方法是(D) A主要因素在前,次要因素在后 B影响大的因素在前,影响小的因素在后 C不能明确责任的在前,可以明确责任的在后 D数量指标在前,质量指标在后 6、短期借款的特点是(A) A风险较大B利率较低C弹性较差D满足长期资金需求 7、在通货膨胀的条件下,存货采用先进先出法对利润表的影响是(B) A利润被低估B利润被高估C基本反映当前利润水平D利润既可能被低估也可能被高估

8、企业用盈余公积分配股利后,法定英语攻击不得低于注册资本的(C) A10% B20% C25% D50% 9、运用资产负债表可以计算的比率有(D) A应收账款周转率B总资产报酬率C利息保障倍数D现金比率 10、下列项目中,不属于企业资产规模增加对的原因的是(C) A企业对外举债B企业实现盈利C企业发放股利D企业发放股票 11、在计算速动比率时,要从流动资产中扣除存货部分,其原因是( B)。 A.存货的数量难以确定 B.存货的变现能力最低 C.存货的价值变化大 D.存货的质量难以保 12、债务比率用以衡量企业的( C)。

班级学号 食品分析练习题 一、判断并改错: (√)1、配制标准溶液有直接法和间接法两种。(×)2、测定牛乳中乳糖含量时,费林氏液的用量为甲、乙液各10mL。 (√)3、标准溶液是一种已知浓度的溶液。 (√)4、复合电极一般是将其浸入蒸馏水中保存。(√)5、准确称取是指用精密天平进行的称量操作,其精度为±0.1mg。 (√)6、蛋白质测定,样品消化加硫酸铜是起催化作用,加速氧化分解并做蒸馏时样液碱化的指示剂。 (√)7、测定酸性样品的水分含量时,不可采用铝皿作为容器。 (√)8、测定乳制品总糖含量时,应将样品中的蔗糖都转化成还原糖后再测定。 (√)9、三氯化锑比色法测定维生素A时,加显色剂后必须在6秒测定吸光度,否则会因产物不稳定而造成很大误差。 (√)10、凯氏定氮法测牛乳蛋白质时,蒸馏装置冷凝管应插入吸收液液面以下。 (×)11、测定灰分含量时,坩埚恒重是指前后两次称量之差不大于2mg。 (√)12、测定食品中还原糖含量,高锰酸钾滴定法在准确度和重现性方面均优于直接滴定法。 (√)13、当溶液中无干扰物质存在时,应选择最大吸收波长的光作为入射光进行分光光度法测定。 (√)14、采用2,4-二硝基苯肼比色法测定的是样品中的总抗坏血酸含量。 (×)15、用酸度计测得果汁样品的pH值为3.4,这说明该样品的总酸度为3.4。 (√)16、直接滴定法配制试剂时,碱性酒石酸铜甲、乙液应分别配制、分别贮存,不能事先混合。

(×)17、凯氏定氮法实验过程中蒸馏结束应先关电源后移走吸收瓶。 (√)18、常压烘箱干燥法的温度一般在95℃~105℃。(×)19、茶叶一般采用常压干燥法测水分。 (√)20、减压干燥法适合于热稳定性不好或受热表面易结壳的样品。 二、单选题: 1、采用2,4-二硝基苯肼法测定食物中维生素C时,加入的活性炭为(D) A.干燥剂 B.还原剂 C.吸附剂 D. 氧化剂 2、索氏提取法提取样品中脂肪,要求样品中不含(C)A淀粉 B.可溶性糖 C..水 D.蛋白质 3、测定鲜鱼、蛋类等含磷脂及结合脂类较多的样品中的脂肪含量,最有效的是(C) A甲醇 B.乙醚 C.氯仿-甲醇 D. 氨-乙醇 4、由于氨基酸分子中的( A )可用甲醛掩蔽,所以氨基酸态氮的测定可以用滴定法。 A. 羧基 B. 氨基 C. 酮基 D. 羰基

一、根据所给文字、图表资料回答106―110题。 2010年1月-2011年7月汽车产量及月同比增速 106.2011年7月产量低于上半年月均产量的是() A.电 B. 钢材 C. 水泥 D. 乙烯 107.2011年7月轿车产量占汽车产量的比重与上年同期相比() A. 上升了约7个百分点 B. 下降了月7个百分点 C. 上升了约14个百分点 D. 下降了月14个百分点 108.2010年年3-12月中,汽车单月产量超过150万辆的月份有()个。 A. 4 B. 5 C. 6 D. 7

109.下列选项中,汽车产量同比增速最低的是() A. 2010年4月 B. 2010年5月 C. 2011年4月 D. 2011年5月 110.以下说法与资料相符的是() A. 表中产品2011年7月产量同比增速均慢于上半年 B. 2011年7月,十种有色金融比上年同期增产9.8万吨 C. 2009年11月,汽车日均产量超过4万辆 D. 2010年汽车产量最低的季度是第一季度 二、根据所给文字、图表资料回答111―115题。 某市2010年全年实现农业增加值124.3亿元,比上年下降1.6%。粮食播种面积22.3万公顷,比上年减少0.3万公顷;粮食产量115.7万吨,比上年下降7.3%。 全市农业观光园1303个,比上年增加9个;观光园总收入17.8亿元,比上年增长16.7%。民俗旅游实际经营户7979户,比上年减少726户;民俗旅游总收入7.3亿元,增长20.7%。种业收入14.6亿元,比上年增长13.5%。设施农业占地面积18323公顷,比上年下降2.3%;实现收入40.7亿元,增长20.1%。2010年主要农副产品产量

财务分析阶段练习一 1.在通货膨胀条件下,追求利润最大的企业倾向于使用( )A.先进先出法B.个别认定法 C.加权平均法 D.后进先出法 2.关于流动比率,下列说法不分析试题的有( ) A.流动比率过低,说明企业可能有清偿到期债务的困难 B.流动比率vistA无法管理员登陆,说明企业有较多不能盈利的闲置流动资产 C.是衡量短期偿债能力的唯一指标 D.流动比率以2∶1比较合适 3.营业利润率指标计算公式中,分子是指() A.息税前利润B.销售利润C.税前利润 D.营业利润 4.某企业期初存货200万元,期末存货300万元,本期产品销售收入为1500万元,本期产品销售成本为1000万元,则该存货周转率为( ) A.3.3次 B.4次 C.5次 D.6次 5.下列关于资产结构的说法不正确的有( ) A.财务风险主要与资产有关 B.经营风险主要与资产结构有关 C.公司的流动性与资产风险性有密切关系 D.资产的流动性与资产收益性有密切关系 6.某企业税后净利为67万元,所得税率33%,利息费用为50万元,则该企业利息保障倍数为( ) A.1.3 B.1.73 C.2.78 D.3 7.从广义的角度看,vistA无法管理员登陆包括经营收益和( ) A.净资产收益 B.资产收益 C.投资收益 D.综合收益 8.按照我国的《企业会计准则——现金流量表》的分类方法,下列项目中属于筹资活动现金流量的有() A.收到的现金股利 B.支付的现金股利 C.收到的债券利息 D.收回投资收到的现金 9.杜邦分析法以股东权益报酬率为龙头,以总资产中瑞酒店管理学院为核心,重点揭示企业的()A.偿债能力及其前因后果 B.营运能力C.获利能力及其前因后果 D.财务状况 分析试题.某股份公司上市流通普通股的股价为每股17元,每股收益为2元,该公司的市盈率为() A.17 B.34 C.8.5 D.2 11.某企业年初应收账款230万元,年末应收账款250万元,本年产品销售收入为1200万元,本年产品销售成本为1000万元,则该企业应收账款周转天数为() A.72天 B.75天 C.84天 D.90天 12.如果资产负债率大于50%,则下列财务报表分析试题中成立的是(). A.权益乘数为2 B.长期偿债能力很强 C.产权比率大于1 D.财务风险很低 13.债权人是企业财务信息的使用者之一,其最关心的是(). A.投资收益率 B.资产保值率 C.债权的安全 D.总资产收益率 14.资产负债表中所有者权益项目排列的依据是() A.权益的顺序 B.偿还的紧迫性 C.稳定程度 D.流动性 15.反映企业保护债权人利益的有(). A.流动比率 B.资产负债率 C.产权比率 D.利息装饰公司经营流程倍数 16.某报表分析试题年初流动比率为2.1,速动比率为0.9,而年末流动财务报表分析试题下降为1.8,速动比率为1.1,则说明() A.当年存货增加 B.当年存货减少 C.应收账款的回收速度加快 D.现销增加,赊销减少

资料分析试题 2013年国考行测资料分析每日一练(1) 【例题】根据以下资料,回答1一5题。 2008年,全国共有普通高等学校和成人高等学校2663所。其中,普通高等学校2263所,比上年增加355所,成人高等学校400所,比上年减少13所。普通高校中本科院校1079所,高职(专科)院校1184所。全国共有培养研究生单位796个;其中高等学校479个,科研机构317个。 全国招收研究生44.64万人,比上年增加2.78万人,增长6.64%;其中博士生5.98万人,硕士生38.67万人。在学研究生128. 30万人,比上年增加8.80万人,增长7.36%;其中博士生23.66万人,硕士生104.64万人。毕业研究生34. 48万人,比上年增加3.3万人,增长10.58%;其中博士生4.37万人,硕士生30.11万人。 普通高等教育本专科共招生607.66万人,比上年增加41.74万人;在校生2021.O2万人,比上年增加136. 12万人,增长7.22%;毕业生511.95万人,比上年增加64. 16万人,增长14.33%。成人高等教育本专科共招生202.56万人,在校生548. 29万人,毕业生169. 09万人。全国高等教育自学考试报考988.82万人次,取得毕业证书55.19万人。 普通高等学校学生平均规模为8679人。 普通高等学校教职工205.10万人,比上年增加7.65万人;其中专任教师123. 75万人,比上年增加 6.92万人。生师规模比为1 7.23:1。成人高等学校教职工 8.99万人,比上年减少4.64万人;其中专任教师5.32万人,比上年减少2.7万人。 1.2008年全国本科院校占普通高校和成人高等学校总和的比例为( )。 A.47.7% B.52.3% C.40.5% D.44.5% 2.2007年,全国普通高等学校和成人高等学校的总数为( )所。 A.2675 B.2321 C.2309 D.2250 3.2008年下列数据增幅最大的是( )。

财务管理与分析练习题(附参考答 案) 财务管理与分析练习题一、单项选择题1、现代财务管理理论认为,企业的最终目标是实现企业。 A、产值最大 B、利润最大 C、账面净资产最大 D、企业价值最大2、财务管理的环境主要有三个方面,除了经济环境和法律环境外,最重要的是。A、销售环境B、公司治理和财务监控环境C、金融环境D、政治环境3、国际惯例将金融市场分为两类:一类是货币市场,另一类是。A、二级市场B、流通市场C、发行市场D、

资本市场4、风险收益率是指某项资产持有者因承担该资产的风险而要求的超过无风险利率的额外收益,它在数量上可表示为。A、必要收益率与纯粹利率之差B、无风险收益率与纯粹利率之差C、必要收益率与无风险收益率之差D、纯粹利率与通货膨胀补偿率之和5、从统计上说,可以用来比较具有不同预期收益率的资产的风险,因而它是反映资产风险大小的最恰当的统计指标。A、预期收益率B、标准离差率C、风险价值系数D、标准差6、对可能给企业带来灾难性损失的资产,企业向保险公司投保,这种行为属于风险控制中的。A、

规避风险B、减少风险C、转移风险D、接受风险7、设某投资项目收益率的标准离差率为64%,无风险收益率为5%,如果某决策者确定的风险价值系数为,则该决策者投资该项目的必要收益率是。A、% B、% C、% D、20% 8、资本资产定价模型― R = Rf + β ( Rm –Rf ) ‖中的―( Rm –Rf )‖表示。A、无风险收益率B、某项资产的风险溢酬C、整个市场的平均收益率D、整个市场的平均风险溢酬9、1997年2月19日邓小平同志逝世,2月20日上证综合指数大幅波动,几乎所有股票的振幅都在8%以上。这种风险属于证券投资中

财务分析考试题 第一单选题:(20) 1、可以反映股东权益账面价值增加变化的指标是(B) A权益乘数B股东权益增长率C产权比率D三年资本平均增长率 2、如果企业某一种产品处于成长期,其销售增长率的特点是(A) A比值比较大B与上期相比变动不大C比值比较小D与上期相比变动非常小3、杜邦财务分析体系的核心指标是(B) A总资产周转率B净资产收益率C销售净利率D成本利润率 4、财务分析开始于(B) A投资者B银行家C财务分析师D企业经理 5、固定资产收入率属于(B) A 盈利能力指标B营运能力指标C偿债能力指标D增长能力指标 6、对于连环替代法中各因素的替代顺序,传统的排列方法是(D) A主要因素在前,次要因素在后 B影响大的因素在前,影响小的因素在后 C不能明确责任的在前,可以明确责任的在后 D数量指标在前,质量指标在后 6、短期借款的特点是(A) A风险较大B利率较低C弹性较差D满足长期资金需求 7、在通货膨胀的条件下,存货采用先进先出法对利润表的影响是(B) A利润被低估B利润被高估C基本反映当前利润水平D利润既可能被低估也可能被高估

8、企业用盈余公积分配股利后,法定英语攻击不得低于注册资本的(C) A10% B20% C25% D50% 9、运用资产负债表可以计算的比率有(D) A应收账款周转率B总资产报酬率C利息保障倍数D现金比率 10、下列项目中,不属于企业资产规模增加对的原因的是(C) A企业对外举债B企业实现盈利C企业发放股利D企业发放股票 11、在计算速动比率时,要从流动资产中扣除存货部分,其原因是( B)。A.存货的数量难以确定B.存货的变现能力最低 C.存货的价值变化大D.存货的质量难以保 12、债务比率用以衡量企业的( C)。 A.短期偿债能力B.变现能力C.长期偿债能力D.获利能力 13、某公司2006年销售净收入315000元,应收账款年末数为18000元,年初数为16000元,其应收账款周转次数是(C )次。 A.10 B.15 C.18.5 D.20 14、某企业原流动比率为2:1,速动比率为,1:1,现以银行存款预付下年度的报刊杂志费,则企业的( C)。 A.流动比率下降B.速动比率下降 C.两种比率均不变D.两种比率均提高 15、在企业总资产周转率为1.8次时,会引起该指标下降的经济业务是( B)。A.销售商品取得收入B.借入一笔生产资金借款 C.用银行存款购入一台设备D.用银行存款支付购材料款 16、某公司流动比率为2,将引起流动比率下降的经济业务是( B)。

食品分析化学相关习题第1-3章 1.开展食品检验的意义有哪些? 答:1、监督食品质量及卫生状况,确保人类的健康 2、指导人们合理摄取人体需要的各种营养素 3、评价环境状况及饮食状况、食品加工的依据 4、进出口食品的监控 5、法律仲裁的依据 2.食品分析的内容有哪些? 答:1、食品营养成分的分析 2、食品添加剂的分析 3、食品中有害物质的分析 (1)有害元素及有机物 (2)农药 (3)细菌、霉菌及其毒素 (4)食品加工中形成的有害物质 (5)抗生素、激素等残留 (6)来自包装材料的有害物质 4、食品中功能成分的分析 5、食品感官鉴定 3.食品分析的现状及发展方向有哪些? 答:现状: 1、范围越来越广 2、项目越来越 3、准确度要求越来越高 4、越来越向着微量分析发展 5、越来越快速 发展方向: 多功能、现代化、自动化、快速、准确 4.食品分析主要方法和分析过程有哪些? 答: 方法:1、化学分析法,包括容量法、重量法、比色法 2、微生物分析法 3、酶分析法 4、仪器分析法 5、感官检验法 分析过程:1、取样(采样) 2、样品的预处理

3、样品含量的测定 4、数据处理 5.样品预处理的方法有哪些,并简单介绍 答: 一、溶剂提取法:浸泡法、萃取法、盐析法、超临界萃取法 二、有机破坏法:干灰化法、湿灰化法 三、蒸馏法和挥发法:常压蒸馏、减压蒸馏、水蒸气蒸馏、分子蒸馏 四、层析分离法:是在一种载体上进行物质分离的一些方法的总称 五、化学分离法:皂化法、沉淀分离法 六、膜分离技术:在常温下使不同物质通过特殊膜而产生分离 第4章 1.食品中水分的测定方法有哪些? 答:1、直接法:①重量法( a、常压干 b、减压干燥 ) ②蒸馏法 2、间接法:①比重法②折射率法③电导法④介电常数 2.食品中灰分的测定方法有哪些? 答:重量法、 3.食品中酸度的测定方法有哪些? 答:1、总酸度的测定:食品中所有酸性物质的总量,用标准碱液 中和滴定。 2、有效酸度的测定(pH值的测定) ①比色法:pH试纸法、标准色管比色法 ②电化学法: E=E0-0.0591 pH(25℃) 3、有机酸测定:GC法、HPLC法 4.蛋白质与氨基酸含量的测定方法有哪些? 答:蛋白质: 凯氏定氮法:GB方法 比色法:1、水杨酸比色法;2、双缩脲比色法 氨基酸:氨基酸自动分析仪法、高效液相色谱法 5.食品中脂类物质的测定方法有哪些? 答:脂肪测定的方法:索式提取法、脂肪分析仪法、近红外光谱法、CO2超临界萃取法、碱性乙醚提取法、酸性乙醚提取法 脂肪酸的测定:气相色谱法 6.食品中碳水化合物的测定方法有哪些? 答:1、还原糖的测定:、斐林试剂法(GB方法)、高锰酸钾法、碘量法 2、非还原糖测定:经酸水解→还原糖→按还原糖测定 3、多糖测定:以淀粉为例子(酶解法、酸水解法) 4、总碳水化合物的测定:差减法、加和法 7.维生素的测定方法有哪些? 答:1、脂溶性维生素的测定:比色法(国标方法)、紫外分光光度法、荧光分光光度法、高效液相色谱法(国标方法、国际方法) 2、水溶性维生素的测定:

2019年公务员《资料分析》试题及答案(卷一) 1、房地产开发项目的税后利润是指房地产开发企业缴纳( )之后的利润。 A. 营业税 B. 房产税 C. 土地增值税 D. 企业所得税 标准答案:D 解析:考察房地产开发项目税后利润的含义。房地产开发企业缴纳所得税之后的利润为税后利润。 2、在房地产市场营销中常说的“金九银十”现象,描述的是购房者的( )特征。 A. 消费能力 B. 消费动机 C. 消费行为 D. 消费结构 标准答案:C 解析:考察房地产消费行为调研的内容。房地产消费行为调研就是对消费者购买房地产的模式和习惯的调研。调研内容包括消费者购买房地产的时间分布,消费者在购买房地产的时间分布上有一定的习惯和规律,例如,房地产营销中常说的金九银十。 3、目前在火电领域诞生的新技术很多,联合循环技术就是其中

之一。简单来说,联合循环技术就是“一气两用”;将燃气轮机排出的高温废气,通过余热锅炉回收转换为蒸汽,进入蒸汽轮机后驱动其运转,两台轮机都将动能输送至发电机进行发电;废气再次进入锅炉,进一步将其中蕴含的热能转化为动能,降低最终排出气体的温度。这样不仅环保,还能节省燃料。启动速度快也是一大优点,其工作原理是在开机之初关闭运转较慢的蒸汽轮机,只启动燃气轮机,产生足够的热能后,再切换到联合循环模式。这一特点对于电力应急事件频发的大都市十分实用。 关于联合循环技术,下列说法与上述文字不相符的是: A.明显提高了发电效率 B.高温废气得以循环利用 C.停电时可在短时间内迅速启动 D.蒸汽轮机早于燃气轮机启动 4、在早已对漂亮假花、假树司空见惯的现代人眼里,干枯苍白的植物标本或许难有多少魅力可言。但在标本馆中,每一份看似不起眼的植物标本都代表着它在地球上的_____。它们虽然远离了最光雨露,告别了生长的土地,却在科学殿堂中_____了自己的生命。 依次填入划横线部分最恰当的一项是: A.经历重现 B.同类延续 C.存在超越 D.物种证明 5、2亿个气味受体细胞,而人类只有2000万个,但我们的嗅觉系统也是相当复杂而专业的,气味分子随气流进入鼻子,通过鼻腔顶

财务分析第三章练习题及答案 第 3 章财务分析 一、单项选择 1.企业的财务报告不包括()。 A.现金流量表 B.财务状况说明书 C.利 润分配表 D. 比较百分比会计报表 2.资产负债表不提供的财务信息有()。 A. 资产结构 B. 负债水平 C. 经营成果 D. 成本费用 3.现金流量表中的现金不包括()。 A.存在银行的外币存款 B. 银行汇票存款 C. 期限为3 个月的国债 D. 长期债权投资 4.下列财务比率反映企业短期偿债能力的有 ()。

A. 现金流量比率 B. 资产负债率 C. 偿债保障比率 D. 利息保障倍数 5.下列财务比率反映企业营运能力的有()。 A. 资产负债率 B. 流动比 率 C. 存货周转率 D. 资产报酬率 6.下列经济业务会使企业的速动比率提高的是()。 A. 销售产成品 B. 收回应收账款 C. 购买短期债券 D. 用固定资产对外进行长期投资 7.下列各项经济业务不会影响流动比率的是 ()。 A.赊购原材料 B.用现金购买短期债券 C. 用存货对外进行长期投资D .向银行借款 8.下列各项经济业务会影响到企业资产负债率的是()。 A. 以固定资产的账面价值对外进行长期投资 B .收回应收账款 C.接受投资者以固定资产进行的投资 D.用现金购买股票

9.某企业2008 年主营业务收入净额为36000 万元,流动资产平均余额为4000 万元,固定资产平均余额为8000 万元。假定没有其他资产,则该企业2008 年的总资产周转率为()次。 A.3.0 B.3.4 C.2.9 D.3.2 10.企业的应收账款周转率高,说明()。A. 企业的信用政策比较宽松 B. 企业的盈利能力比较强 C.企业的应收账款周转速度较快 D.企业的坏账损失较多 11.影响速动比率可信性的最主要因素是 A. 存货的变现能力 B. 短期证券的变现能力 C. 产品的变现能力 D.应收账款的变现能力 12.企业大量增加速动资产可能导致的结果是 ()。 A. 减少资金的机会成本 B. 增加资金的机会成本 C. 增加财务风险 D. 提高流动资产的收益率

第一章财务分析基础 一、单项选择题 1、企业的经营者为了寻求经营管理情报而进行的分析属于()。 A.内部分析 B.外部分析 C.流动性分析 D.收益性分析 2、企业的财务分析往往是以()为中心展开的。 A.内部分析 B.外部分析 C.流动性分析 D.收益性分析 3、财务分析的原则中,()与信息使用者的目的有着密切的联系。 A.明了性原则 B.相关性原则 C.实效性原则 D.收益性原则 4、对企业全部财务活动进行综合的、系统的分析,属于()。 A.定期分析 B.全面分析 C.不定期分析 D.专业分析 5、当企业的生产经营活动或财务活动出现问题时进行的分析是()。 A.定期分析

B.全面分析 C.不定期分析 D.专业分析 6、在进行财务分析工作中,分析工作的开始点和关键是()。 A.明确分析目的 B.搜集分析资料 C.进行具体分析 D.编写分析包括 7、在进行财务分析工作中,()是财务分析的核心阶段。 A.明确分析目的 B.搜集分析资料 C.进行具体分析 D.编写分析包括 8、在财务分析的基本方法中,()方法是最基础的。 A.趋势分析法 B.因素分析法 C.对比分析法 D.结构分析法 9、通过()可以对企业的财务状况、经营业绩等方面进行全面了解。 A.外部分析 B.内部分析 C.综合分析 D.流动性分析 二、多项选择题 1、财务分析的特点()。 A.事后分析 B.事中分析 C.数据分析 D.结果确切性 2、财务分析根据分析者的不同可分为()。 A.内部分析 B.外部分析 C.流动性分析

D.收益性分析 3、财务分析根据分析的目的不同可分为()。 A.内部分析 B.外部分析 C.流动性分析 D.收益性分析 4、财务分析的原则()。 A.明了性原则 B.相关性原则 C.实效性原则 D.收益性原则 5、在进行财务分析时,()根据分析时间不同划分的。 A.定期分析 B.全面分析 C.不定期分析 D.专业分析 6、在进行财务分析时,()根据分析内容不同划分的。 A.定期分析 B.全面分析 C.专题分析 D.专业分析 7、在财务分析的基本方法主要有()。 A.财务指标分析法 B.因素分析法 C.对比分析法 D.结构分析法 8、对比分析中,采用的比较标准()。 A.本企业实际与国内外先进水平进行对比 B.本企业实际与评价标准比较 C.本期时间与预定目标比较 D.本期实际与历史最好水平比较 9、我国目前一般将财务比率分为()。 A.偿债能力比率 B.获利能力比率 C.营运能力比率 D.流动能力比率 10、在进行财务分析时,内部财务人员应注意()。

食品分析 1、熟悉食品分析的研究内容 食品营养素分析;食品中的有害物质分析;食品添加剂分析;食品的感官评定。 2、熟悉试剂纯度和溶液浓度的表示方法 纯度:一级纯(优级纯或基准级试剂G.R)> 二级纯(分析纯A.R)> 三级纯(化学纯C.P)表示方法:体积分数→指100ml溶液中含有液体溶质的毫升数。(%) 质量浓度→指100ml溶液中含有固体溶质的克数。(g/L) 质量分数→指100g溶液中所含溶质的克数。(%) 3、掌握采样的概念和了解样品的分类,熟悉样品的分数、用途及保留时间 采样→指为了进行检验从大量物料中抽取得一定数量具有代表性的样品。 样品分为检样、原始样品、平均样品三类。 样品应一式三份,用于检验用、复验用、备查或仲裁用。保留时间一个月。 4、掌握样品预处理的目的 消除干扰因素;使待测组分完整地保留下来;浓缩待测组分。 5、掌握样品的保存方法 冷冻干燥法(先冷冻至冰点以下,再高真空使冰升华为水,从而干燥样品。133-140Pa;-10℃-- -30℃);冷冻法(使样品在-10℃-- -30℃下呈冷冻状态保存);冷藏法(在0—5℃保存,适合于易腐败变质样品,时间不宜长);干燥法(样品放在有干燥剂的干燥器内保存的方法→变色硅胶、无水Cacl2)。 6、了解准确度和精确度概念,熟悉回收试验 精确度高不一定准确度高,但精确度是保证准确度的先决条件;精确度低,准确度必然低,而且说明结果不可靠。 回收试验:就是在样品中加入已知量的待测标准物质进行对照试验,实际中以回收率表示准确度。 7、掌握风干样品、干物质、可溶性固形物、回潮、恒量的概念 风干样品:指与大气湿度建立平衡时的样品。它所含水分主要是束缚水。 干物质:指除去水分后的样品。 可溶性固形物:可溶于水的干物质。 回潮:指粉状干物质或比风干样品含水低的样品,铺成不超过1cm的厚度,置于大气中吸水,直至与大气湿度建立平衡为止,这一过程称为回潮。 恒量:指一份样品先后两次烘干(或灰化)后的质量之差在允许范围内,就算达到恒量。是衡量样品烘干(或灰化)是否完全的指标。 8、掌握与水分有关的物质含量的表示方法及换算 计算公式:以脂肪为例 脂肪% (干)脂肪% (鲜) 脂肪% (风) ---------- = ----------- = ------------- 100% 1-水分% (鲜) 1-水分% (风) 9、了解为什么说减压干燥法测定结果最接近真实的水分含量,熟悉减压干燥法的适用样品因多数样品都含有胶态物质,直接干燥法完全除去束缚水较困难,而减压干燥法可以顺利地除去,所以该法是水分测定中最准确的方法。 适用样品:适用于糖、味精等易分解的食品中水分的测定,不适用于添加了其他原料的糖果,如奶糖、软糖等试样测定,同时该法不适用于水分含量小于0.5g/100g的样品。

东财财务分析练习题目 1、公司对外提供的反映公司某一特定日期财务状况和某一会计期间经营成果、现金流量的文件是指() A财务报表 B财务报告 C财务状况说明书 D资产负债表 2、运用资产负债表可计算的比率是()A应收账款周转率 B总资产报酬率 C利息保障倍数 D现金比率 3、收回当期应收账款若干,将会() A增加流动比率 B降低流动比率 C不改变速动比率 D降低速动比率 4、我国企业的利润表一般采用的格式是()A账户式 B报告式 C多步式 D单步式 5、行业中厂商的竞争手段不再是价格战,而是转向质量的提高,服务的完善等,则此行业可能正在处于()A投入期 B成长期 C成熟期 D衰退期 东财《财务分析》复习题与参考答案 一、单项选择题(只有一个正确答案) 【1】公司对外提供的反映公司某一特定日期财务状况和某一会计期间经营成果、现金流量的文件是指(B )。 A: 财务报表B: 财务报告 C: 财务状况说明书D: 资产负债表 【2】从企业债权者角度看,财务分析的最直接目的是看(C )。 A: 盈利能力B: 营运能力 C: 偿债能力D: 增长能力 【3】下列财务活动中不属于企业筹资活动的是(D )。 A: 发行债券B: 分配股利 C: 吸收权益性投资D: 购建固定资产 【4】根据企业连续若干会计期间(至少三期)的分析资料,运用指数或动态比率的计算,比较与研究不同会计期间相关项目的变动情况和发展趋势的财务分析方法是(C)。

A: 水平分析法B: 垂直分析法 C: 趋势分析法D: 比率分析法 【5】营运资金是指(B )。 A: 全部资产减全部负债B: 流动资产减流动负债 C: 全部资产减流动负债D: 流动资产减全部负债 【6】流动资产周转天数指标的计算公式是( D ) A: 流动资产周转率/360 B: 流动资产周转次数/360 C: 流动资产周转额/流动资产周转次数D: 计算期天数/流动资产周转率(或流动资产周转次数) 【7】某企业资产总额为600万元,负债总额为400万元,则权益乘数为(B)。 A: 1.5 B: 3 C: 2 D: 1 【8】流动比率指标值是(C ) A: 越大越好B: 越小越好 C: 保持一个合适的值D: 以上答案都不对 【9】对债权人而言,分析盈利能力可以(B)。 A: 制定相应的财政金融政策B: 考察并保证其债权的安全性 C: 作为投资决策的主要依据D: 分析经营管理中存在的问题和不足 【10】财务报表分析的逻辑出发点和基本导向是(A )。 A: 战略分析B: 会计分析 C: 财务分析D: 前景分析

C. 收回应收账款 D.开出短期票据借款

10.如果流动比率大于1,则下列结论成立的是()。 A.速动比率大于1 B.现金比率大于1 C. 营运资金大于0 D.短期偿债能力绝对有保障 11.如果流动资产大于流动负债,则月末用现金偿还一笔应付账款会使()。 A.营运资金减少 B.营运资金增加 C. 流动比率提高 D.流动比率降低 12.运用资产负债表可计算的比率有()。 A.应收账款周转率 B.总资产报酬率 C.利息保障倍数 D.现金比率 13.企业投资者进行财务分析的根本目的是关心企业的()。 A.盈利能力 B.营运能力 C.偿债能力 D.增长能力 14.以下指标中,属于正指标的是()。 A.资产负债率 B.流动比率 C.流动资产周转天数 D.资本收益率 15.资产负债率的标准值为50%,实际值为60%,其单项指数为()。 A.120% B.100% C.80% D.83.33% 16.可以预测企业未来财务状况的分析方法是()。 A.水平分析 B.垂直分析 C.趋势分析 D.比率分析 17.()是反映资本经营盈利能力的核心指标。 A.总资产报酬率 B.股利发放率 C.总资产周转率 D.净资产收益率 18.()是指股东权益总额减去优先股权益后的余额与发行在外的普通股平均股数的比值。 A.每股收益 B.每股股利 C.每股金额 D.每股账面价值 19. 杜邦财务分析体系的核心指标是()。 A.总资产报酬率 B.销售利润率 C.净资产收益率 D.可持续增长比率 20.存货发生减值是因为( )。 A.采用先进先出法 B.采用后进先出法 C.可变现净值低于账面成本 D.可变现净值高于账面成本 二、简答题。(每题5分,共20分) 1.对企业的资产负债表进行分析时,如果应收账款规模发生变动,变动的原因有哪些?

数据分析经典测试题含答案解析 一、选择题 1.某校九年级数学模拟测试中,六名学生的数学成绩如下表所示,下列关于这组数据描述正确的是() A.众数是110 B.方差是16 C.平均数是109.5 D.中位数是109 【答案】A 【解析】 【分析】 根据众数、中位数的概念求出众数和中位数,根据平均数和方差的计算公式求出平均数和方差. 【详解】 解:这组数据的众数是110,A正确; 1 6 x=×(110+106+109+111+108+110)=109,C错误; 21 S 6 = [(110﹣109)2+(106﹣109)2+(109﹣109)2+(111﹣109)2+(108﹣109)2+ (110﹣109)2]=8 3 ,B错误; 中位数是109.5,D错误; 故选A. 【点睛】 本题考查的是众数、平均数、方差、中位数,掌握它们的概念和计算公式是解题的关键. 2.一组数据2,x,6,3,3,5的众数是3和5,则这组数据的中位数是() A.3 B.4 C.5 D.6 【答案】B 【解析】 【分析】 由众数的定义求出x=5,再根据中位数的定义即可解答. 【详解】 解:∵数据2,x,3,3,5的众数是3和5, ∴x=5,

则数据为2、3、3、5、5、6,这组数据为35 2 =4. 故答案为B. 【点睛】 本题主要考查众数和中位数,根据题意确定x的值以及求中位数的方法是解答本题的关键. 3.如图,是根据九年级某班50名同学一周的锻炼情况绘制的条形统计图,下面关于该班50名同学一周锻炼时间的说法错误的是() A.平均数是6 B.中位数是6.5 C.众数是7 D.平均每周锻炼超过6小时的人数占该班人数的一半 【答案】A 【解析】 【分析】 根据中位数、众数和平均数的概念分别求得这组数据的中位数、众数和平均数,由图可知锻炼时间超过6小时的有20+5=25人.即可判断四个选项的正确与否. 【详解】 A、平均数为1 50 ×(5×7+18×6+20×7+5×8)=6.46,故本选项错误,符合题意; B、∵一共有50个数据, ∴按从小到大排列,第25,26个数据的平均值是中位数, ∴中位数是6.5,故此选项正确,不合题意; C、因为7出现了20次,出现的次数最多,所以众数为:7,故此选项正确,不合题意; D、由图可知锻炼时间超过6小时的有20+5=25人,故平均每周锻炼超过6小时的人占总数的一半,故此选项正确,不合题意; 故选A. 【点睛】 此题考查了中位数、众数和平均数的概念等知识,中位数是将一组数据从小到大(或从大到小)重新排列后,最中间的那个数(最中间两个数的平均数),叫做这组数据的中位数,如果中位数的概念掌握得不好,不把数据按要求重新排列,就会错误地将这组数据最中间的那个数当作中位数.

财务分析练习题 1.某企业采用计时工资制度,产品单位成本中直接人工费用的有关资料如 用的影响以及两因素结合影响。 2.某企业生产丙产品,其产品单位成本简表如下表: 丙产品单位成本表 (2)用差额计算法分析单位工时和小时工资率变动对单位直接人工的影响。 要求:(1)根据所给资料填表; (2)确定销售量、品种结构、价格和单位成本变动对产品销售利润的影响; 4.根据ZTE公司利润表(表1),以及ZTE公司资产负债所有者权益情况(表2)。

要求分析:1、(1)企业本期利润比上期增减变动情况; (2)对企业利润结构进行分析; (3)评价企业经营成果完成情况。 2、(1)计算反映资产经营盈利能力和资本经营盈利能力的指标;(2)分析总资产报酬率变动的原因; (3)评价企业盈利能力状况。 2、(1)计算反映资产经营盈利能力和资本经营盈利能力的指标; (2)分析总资产报酬率变动的原因; (3)评价企业盈利能力状况。 5 根据商上表资料确定等级品质量变动和价格变动对利润的影响。

分析要求:(1)计算销售费用构成率; (2)计算百元销售收入销售费用; (3)评价企业销售费用情况。 (2)计算该公司本期销售收入; (3)计算该公司本期流动资产平均余额和流动资产周转率。 8.某企业上年产品销售收入为6624万元,全部资产平均余额为2760万元,流动资产占全部资产的比重为40%;本年产品销售收入为7350万元,全部资产平均余额为2940万元,流动资产占全部资产的比重为45%。 根据以上资料,对全部资产周转率变动的原因进行分析。 9.某企业上年流动资金平均占用额为150000元,本年为180000元,产品销售收入上年为300000元,本年为450000元。产品销售成本上年为210000元,本年为360000元。 要求:(1)计算本年和上年流动资产周转率; (2)分析全部流动资产周转率变动的原因; (3)计算由于加速流动资产周转节约的流动资金。 10.某企业上年存货平均占用额为150000元,流动资产平均占用额为300000元;本年存货平均占用额为180000元,流动资产平均占用额为450000元;产品销售成本上年为210000元,本年为360000元。 要求:(1)计算流动资产垫支周转率和存货周转率; (2)对流动资产垫支周转率变动情况进行分析与评价。 12.A公司财务报表中部分资料如下:

填空题 1、根据水在食品中所处的状态不同以及与非水组分结合强弱的不同,可把食品中的水划分 为以下三类:自由水、亲和水和结合水。 2、采样是指在产品中抽取具有代表性的样品,根据采样的过程有不 同阶段,样品可分为检样、原始样和平均样品三种。 3、采用常量凯氏定氮法测定食品中蛋白质,计算时含氮量乘以换算系数得出蛋白 质的含量。 4、分析食品中无机成分时,一般须破坏有机物质,破坏有机物质常用的方法有 干法灰化和湿法消化法。测定灰分时,灰化温度的范围一般是 500-600 ,一般可根据灰分颜色呈黑色来判断样品灰化是否完全。 5、食品中的有效酸度大小可以用 PH值来测定。 1.食品分析根据分析的原理和所用仪器的不同可分为化学分析法、和仪器分析法 2.食用油脂中脂肪约占90%,、类脂约占10%。 3.电化学法测定pH值用玻璃电极作指示电极,用饱和甘汞电极作参比电极。 4. KF试剂中碘的作用是氧化剂、和指示剂。 5. 脂类总量的测定方法有索氏抽提法、巴布科克氏法和盖勃氏法、碱性乙醚提取 法、氯仿—甲醇法、罗紫哥特里法等。 6.乳品脂肪的测定方法有罗紫—哥特里法、巴布科克氏法、盖勃氏法 7.灰分的测定内容包括总灰分、水溶性灰分、水不溶性灰分、酸不溶性灰分

(二)水分 1、测定面包中水分含量时,要求准备的仪器设备有:分析天平、玻璃称量瓶、常温常压干燥箱、干燥器。因为面包中水分含量>14%, 故通常采用两步干燥法进行测定,恒重要求两次测量结果之差小于2mg 。 2、取一洁净的称量瓶在干燥箱中干燥至恒重后称得重量为3.1200g,准确称取全脂乳2.0008g放入称量瓶中,置于105℃的干燥箱内干燥至恒重,称得质量为4.8250g,则全脂乳粉的水分含量为 14.8% 3、测定样品中水分含量:对于样品是易分解的食品,通常用减压干燥方法;对于样品中含有较多易挥发的成分,通常选用水蒸气蒸馏法;对于样品中水分含量为痕量,通常选用卡尔费休法。 4、共沸蒸馏法测定样品中的水分时,常用的有机溶剂有苯、甲苯、二甲苯。 5、测定蔬菜中水分含量时,要求准备的仪器设备有:分析天平、常温常压干燥箱、干燥器、称量瓶。因为蔬菜中水分含量>14%, 故通常采用两步干燥法进行测定,恒重要求两次测量结果之差小于2mg 。 6、糖果中水分测定应采用减压干燥法,温度一般为55-65℃,真空度为40~53kPa。 (三)灰分 1、样品中灰分的过程中,加速样品灰化的方法有:加入去离子水;加入疏松剂碳酸铵;加入几滴硝酸或双氧水;加入助灰化剂硝酸镁、醋酸镁。 2、样品灰分测定前,瓷坩埚的预处理方法为用盐酸(1+4)溶液煮1-2h,洗净晾干后在外壁及盖上标记,置于马弗炉上恒重。做标记应用三氯化铁(5g/L)和等量蓝墨水的混合液。马佛炉的灰化温度一般为550℃,灰化结束后,待马弗炉温度降到200℃时取出坩埚。 (四)酸度 1、测定食品酸度时,要求所用的水必须为新煮沸后并冷却的蒸馏水,目的是除去其中的二氧化碳。 2、测定总挥发酸的时候,因一部分酸是以结合态的形式存在,通常我们加入适量磷酸使结合态的挥发酸离析。 3、食品中的总酸度测定,一般以食品中具有代表性的酸的含量来表示。牛乳酸度以乳酸表示,肉、水产品以乳酸表示,蔬菜类以草酸,苹果类、柑橘类水果分别以苹果酸、柠檬酸表示。 4、食品的酸度通常用总酸度(滴定酸度)、挥发酸度、有效酸度来表示,测定方法分别为直接/酸碱滴定法、蒸馏法、电位法。 (五)脂类 1、测定食品中脂类时,常用的提取剂中乙醚和石油醚只能直接提取游离的脂肪。 2、测定牛乳中脂肪含量时,常用的方法有碱性乙醚提取法/罗紫—哥特法和巴布科克氏法。 3、测定含磷脂较多的鱼、肉、蛋制品中脂肪含量常采用氯仿-甲醇法。测定一般

资料分析专题练习及答案(1) -------------------------------------------------------------------------------- 作者:发布时间:2009-02-25 17:40:10来源: (一)根据下面文字资料回答1~5题。 目前,北京市60岁以上的老年人口已达188万,占总人口的%。据预测,到2025年,全市老年人口将达到416万,占总人口的30%。目前全市养老床位达到3万张(据2000年统计资料)。 年北京市的总人口为多少 A. 188万 B. 1288万 C. 1175万 D. 1346万 2.到2050年老年人口增加多少 A. 416万 B. 188万 C. 228万 D.无法确定 年全市总人口将达到多少 A. 416万 B. 1387万 C. 1346万 D. 228万 4.到2025年增加的总人口比增加的老年人口少多少

A. 129万 B. 23万 C. 93万 D. 175万 年全市养老床位占老年人口的多大比重 A. 1.6% B. % C. % D. % (二) 根据以下资料回答第6~10题的问题。 据2002年11月某报载,全国有现货商品交易市场93085个,比上年下降了%,其中,消费品市场86454个,下降%,生产资料市场6631个,下降%;市场成交额为亿元,比上年增长%,其中消费品市场成交额为亿元,增长%,生产资料市场成交额为亿元,增长%。 6.全国现有商品交易市场( )个。 A. 6631 B. 93085 C. 6000 D. 90000 7.全国现有消费品市场86454个,比上年下降了( ) A. 2.7% B. C. % D. 8.目前,全国有生产资料市场( ) A. 86454个 B. 90000个 C. 93085个 D. 6631个 9.目前,全国拥有的生产资料市场数量比上年下降( )