计量经济学(庞浩)第二版第七章练习题及参考解答

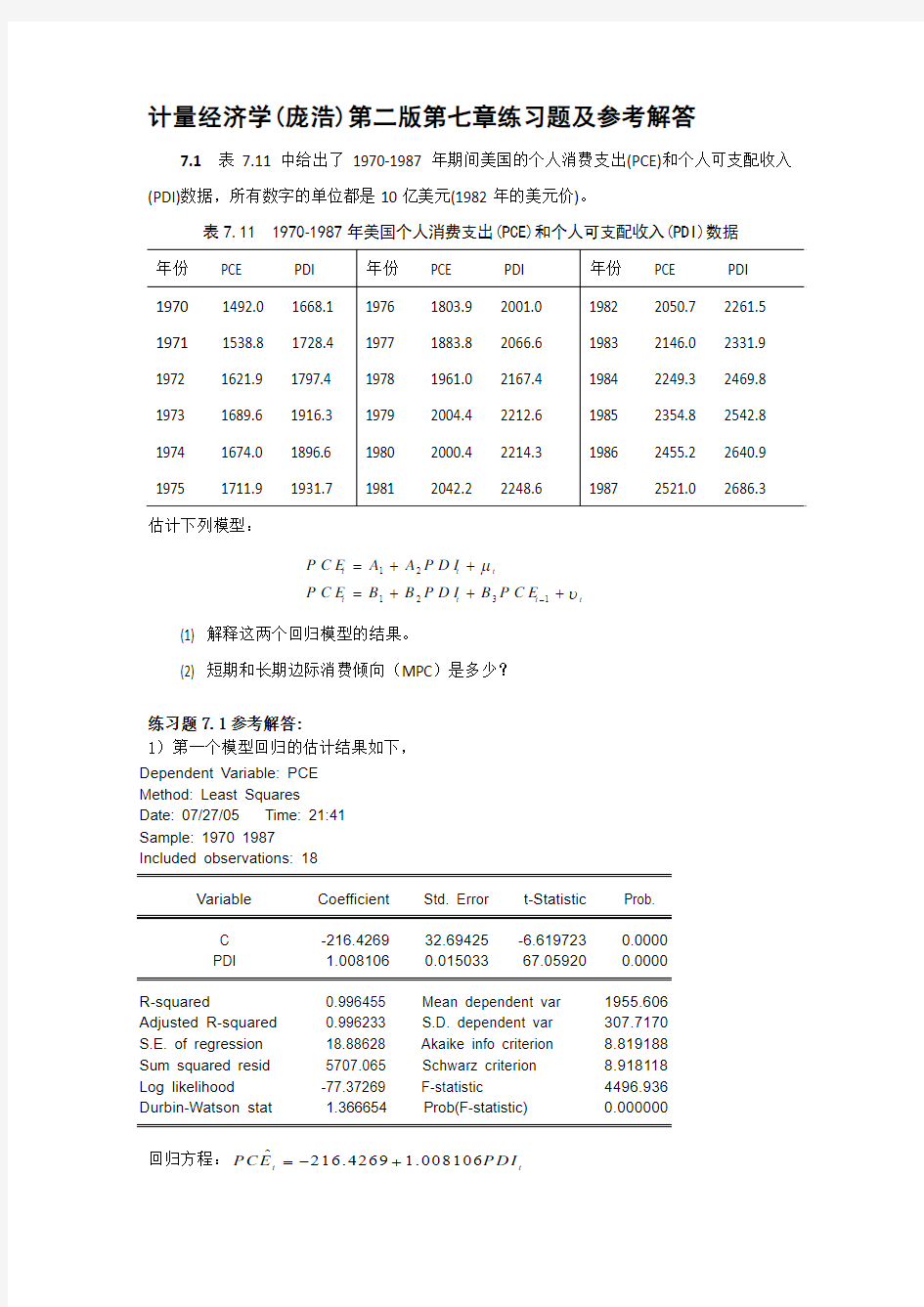

7.1 表7.11中给出了1970-1987年期间美国的个人消费支出(PCE)和个人可支配收入(PDI)数据,所有数字的单位都是10亿美元(1982年的美元价)。

表7.11 1970-1987年美国个人消费支出(PCE)和个人可支配收入(PDI)数据

估计下列模型:

t

t t t t

t t P C E B P D I B B P C E P D I A A P C E υμ+++=++=-132121

(1) 解释这两个回归模型的结果。

(2) 短期和长期边际消费倾向(MPC )是多少?

练习题7.1参考解答:

1)第一个模型回归的估计结果如下,

Dependent Variable: PCE

Method: Least Squares Date: 07/27/05 Time: 21:41 Sample: 1970 1987 Included observations: 18

Variable Coefficient Std. Error t-Statistic

Prob.

C -216.4269 32.69425 -6.619723 0.0000 PDI 1.008106 0.015033 67.05920 0.0000

R-squared 0.996455 Mean dependent var

1955.606 Adjusted R-squared 0.996233 S.D. dependent var 307.7170 S.E. of regression 18.88628 Akaike info criterion 8.819188 Sum squared resid 5707.065 Schwarz criterion 8.918118 Log likelihood -77.37269 F-statistic 4496.936 Durbin-Watson stat 1.366654 Prob(F-statistic)

0.000000

回归方程:?216.4269 1.008106t t

PC E PD I =-+

(32.69425) (0.015033) t =(-6.619723) (67.05920) 2R =0.996455 F=4496.936 第二个模型回归的估计结果如下,

Dependent Variable: PCE

Method: Least Squares Date: 07/27/05 Time: 21:51 Sample (adjusted): 1971 1987 Included observations: 17 after adjustments

Variable Coefficient Std. Error t-Statistic

Prob.

C -233.2736 45.55736 -5.120436 0.0002 PDI 0.982382 0.140928 6.970817 0.0000 PCE(-1) 0.037158 0.144026 0.257997

0.8002

R-squared 0.996542 Mean dependent var

1982.876 Adjusted R-squared 0.996048 S.D. dependent var 293.9125 S.E. of regression 18.47783 Akaike info criterion 8.829805 Sum squared resid 4780.022 Schwarz criterion 8.976843 Log likelihood -72.05335 F-statistic 2017.064 Durbin-Watson stat 1.570195 Prob(F-statistic)

0.000000

回归方程:1

?233.27360.98240.0372t t t PCE PDI PCE -=-+- (45.557) (0.1409) (0.1440)

t = (-5.120) (6.9708) (0.258) 2R =0.9965 F=2017.064

2)从模型一得到MPC=1.008;从模型二得到,短期MPC=0.9824,由于模型二为自回归模型,要先转换为分布滞后模型才能得到长期边际消费倾向,我们可以从库伊克变换倒推得到长期MPC=0.9824/(1+0.0372)=0.9472。

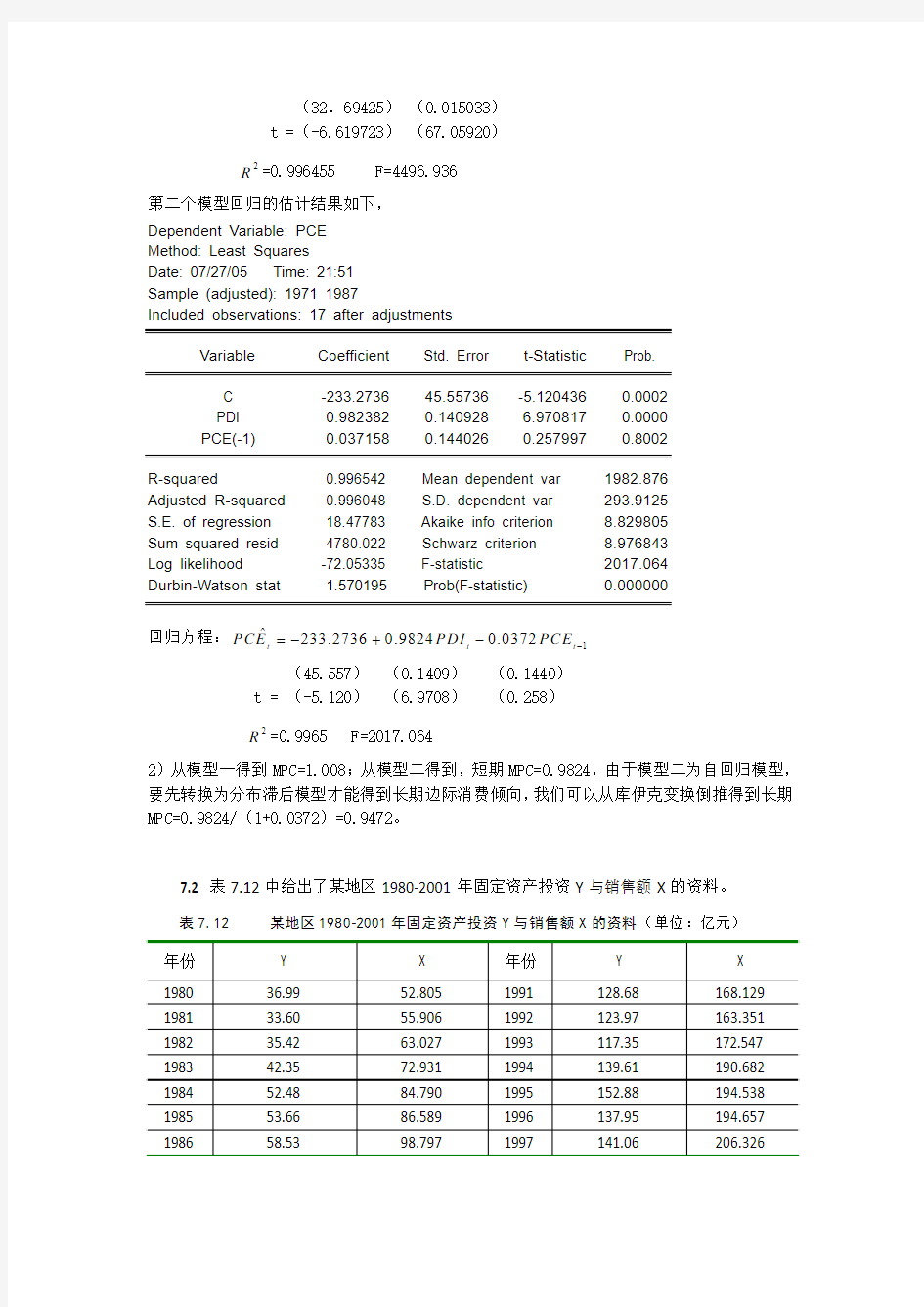

7.2 表7.12中给出了某地区1980-2001年固定资产投资Y 与销售额X 的资料。

表7.12 某地区1980-2001年固定资产投资Y 与销售额X 的资料(单位:亿元)

运用局部调整假定或自适应预期假定估计以下模型参数,并解释模型的经济意义,探测模型扰动项的一阶自相关性: 1)设定模型

t t t u X Y ++=βα*

其中*t Y 为预期最佳值。 2)设定模型

t

u t t e X Y βα=*

其中*t Y 为预期最佳值。 3)设定模型

t t t u X Y ++=*

βα

其中*

t X 为预期最佳值。

练习题7.2参考解答:

1)在局部调整假定下,先估计一阶自回归模型:*

*

*

*

011t t t t Y X Y u αββ-=+++

回归的估计结果如下,

Dependent Variable: Y Method: Least Squares Date: 25/02/10 Time: 22:42 Sample (adjusted): 1981 2001

Included observations: 21 after adjustments

Variable

Coefficient Std. Error t-Statistic Prob. C -15.10403 4.729450 -3.193613 0.0050 X 0.629273 0.097819 6.433031 0.0000 Y(-1)

0.271676

0.114858

2.365315 0.0294

R-squared 0.987125 Mean dependent var 109.2167 Adjusted R-squared 0.985695 S.D. dependent var 51.78550 S.E. of regression 6.193728 Akaike info criterion 6.616515 Sum squared resid 690.5208 Schwarz criterion 6.765733 Log likelihood

-66.47341 F-statistic

690.0561

Durbin-Watson stat

1.518595 Prob(F-statistic)

0.000000

回归方程:^

115.104030.6292730.271676 t t t Y X Y -=-++ (4.729450) (0.097819) (0.114858) t = (-3.193613) (6.433031) (2.365315) 2R =0.987125 F=690.0561 DW=1.518595

根据局部调整模型的参数关系,有****01 ,, 1, t t u u αδαβδββδδ===-= 将上述估计结果代入得到:

*

1110.2716760.728324δβ=-=-=

*

20.738064ααδ

=

=- *0

0.864001β

βδ

=

=

故局部调整模型估计结果为:^*

20.7380640.864001t t Y X =-

+

经济意义:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.864001亿元。 运用德宾h 检验一阶自相关: 1(1)

(1 1.29728

22

d h =-

=-

?=在显著性水平05.0=α上,查标准正态分布表得临界值2

1.96h α=,由于

2

1.29728 1.96h h α=<=,则接收原假设0=ρ,说明自回归模型不存

在一阶自相关问题。

2)先对数变换模型,有*

ln ln ln t t t Y X u αβ=++

在局部调整假定下,先估计一阶自回归模型:*

*

*

*

011ln ln ln t t t t Y X Y u αββ-=+++ 回归的估计结果如下,

Dependent Variable: LNY Method: Least Squares Date: 25/02/10 Time: 22:55 Sample (adjusted): 1981 2001

Included observations: 21 after adjustments

Variable

Coefficient Std. Error t-Statistic Prob. C -1.078046 0.184144 -5.854366 0.0000 LNX 0.904522 0.111243 8.131039 0.0000 LNY(-1)

0.260033

0.087799

2.961684 0.0084

R-squared 0.993725 Mean dependent var

4.559823

Adjusted R-squared 0.993028 S.D. dependent var 0.562953 S.E. of regression 0.047007 Akaike info criterion -3.145469 Sum squared resid 0.039774 Schwarz criterion -2.996251 Log likelihood 36.02742 F-statistic 1425.219 Durbin-Watson stat

1.479333 Prob(F-statistic)

0.000000

回归方程:^

1ln 1.0780460.904522ln 0.260033ln t t t Y X Y -=-++ (0.184144) (0.111243) (0.087799) t = (-5.854366) (8.131039) (2.961684) 2R =0.993725 F=1425.219 DW1=1.479333

根据局部调整模型的参数关系,有*ln ln αδα=,*0βδβ=,*11 βδ=- 将上述估计结果代入得到:

*

1110.2600330.739967δβ=-=-=

*ln ln 1.45688α

αδ

=

=- *0

1.22238

β

βδ

=

= 故局部调整模型估计结果为:^*

ln 1.45688 1.22238ln t t Y X =-+

,也即

^

* 1.22238

0.232961t t

Y X =

经济意义:该地区销售额每增加1%,未来预期最佳新增固定资产投资为1.22238%。 运用德宾h 检验一阶自相关:

1.479333

(1(1 1.303132

2

d h =-

=-

=

在显著性水平05.0=α上,查标准正态分布表得临界值2

1.96h α=,由于

2

1.30313 1.96h h α=<=,则接收原假设0=ρ,说明自回归模型不存在

一阶自相关。

3)在自适应预期假定下,先估计一阶自回归模型:*

1*1*0*

t

t t t u Y X Y +++=-ββα

回归的估计结果如下,

Dependent Variable: Y Method: Least Squares Date: 25/02/10 Time: 22:42 Sample (adjusted): 1981 2001

Included observations: 21 after adjustments

Variable

Coefficient

Std. Error t-Statistic Prob.

C -15.10403 4.729450 -3.193613 0.0050 X 0.629273 0.097819 6.433031 0.0000 Y(-1)

0.271676

0.114858

2.365315

0.0294

R-squared 0.987125 Mean dependent var 109.2167 Adjusted R-squared 0.985695 S.D. dependent var 51.78550 S.E. of regression 6.193728 Akaike info criterion 6.616515 Sum squared resid 690.5208 Schwarz criterion 6.765733 Log likelihood -66.47341 F-statistic 690.0561 Durbin-Watson stat

1.518595 Prob(F-statistic)

0.000000

回归方程:^

115.104030.6292730.271676 t t t Y X Y -=-++ (4.729450) (0.097819) (0.114858) t = (-3.193613) (6.433031) (2.365315) 2R =0.987125 F=690.0561 DW=1.518595

根据局部调整模型的参数关系,有****01 1 t t u u αδαβδββδδ===-= 将上述估计结果代入得到:

*

1110.2716760.728324δβ=-=-=

*

20.738064ααδ

=

=- *0

0.864001β

βδ

=

=

故局部调整模型估计结果为:^*

20.738064

0.864001t t Y X =-

+

经济意义:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.864001亿元。 运用德宾h 检验一阶自相关:

1(1(1 1.297282

2

d h =-

=-

?=在显著

性水平05.0=α上,查标准正态分布表得临界值2

1.96h α=,由于

2

1.297281.96h h α

=<=,则接收原假设

0=ρ,说明自回归模型不存在一阶自相关。

7.3 利用表7.12的数据,取阿尔蒙多项式的次数m=2,运用阿尔蒙多项式变换法估计分布滞后模型:

01

1

22

33

44

t t t

t

t

t

t

Y X X X X X u αβββββ----=++++++

练习题7.3参考解答:

分布滞后模型:01144...t t t t t Y X X X u αβββ--=+++++ s=4,取m=2。

假设00βα=,1012βααα=++,201224βααα=++,301239βααα=++,4012416βααα=++ (*)

则模型可变为:001122t t t t t Y Z Z Z u αααα=++++,其中: 012341123421234

2344916t t t t t t t t t t t t t t t t Z X X X X X Z X X X X Z X X X X ------------=++++=+++=+++ 估计的回归结果如下,

Dependent Variable: Y Method: Least Squares Date: 25/02/10 Time: 23:19 Sample (adjusted): 1984 2001

Included observations: 18 after adjustments

Variable

Coefficient Std. Error t-Statistic Prob. C -35.49234 8.192884 -4.332093 0.0007 Z0 0.891012 0.174563 5.104248 0.0002 Z1 -0.669904 0.254447 -2.632783 0.0197 Z2

0.104392

0.062311

1.675338 0.1160

R-squared 0.984670 Mean dependent var 121.2322 Adjusted R-squared 0.981385 S.D. dependent var 45.63348 S.E. of regression 6.226131 Akaike info criterion 6.688517 Sum squared resid 542.7059 Schwarz criterion 6.886378 Log likelihood -56.19666 F-statistic 299.7429 Durbin-Watson stat

1.130400 Prob(F-statistic)

0.000000

回归方程:^

01235.492430.8910120.6699040.104392t t t Y Z Z Z =-+-+ 01235.49124,0.89101,0.66990,0.10439αααα=-==-=

由(*)式可得,

012340.89101,0.32550,0.03123,0.17917,0.11833βββββ===-=-=-

由阿尔蒙多项式变换可得如下估计结果:

^

1234

-35.49234 0.89101 0.32550-0.03123-0.17917-0.11833t t t t t t Y X X X X X ----=++

7.4 表7.13中给出了1962-1995年某地区基本建设新增固定资产Y 和全省工业总产值X 按当年价格计算的历史资料。

表7.13 1962-1995年某地区基本建设新增固定资产Y 和全省工业总产值X (单位:亿元)

(1) 设定模型*

t t t Y X αβμ=++ 作局部调整假定,估计参数,并作解释。

(2) 设定模型*

t t t Y X αβμ=++ 作自适应预期假定,估计参数,并作解释。

(3) 比较上述两种模型的设定及拟合情况,你觉得哪一个模型较好,为什么?

练习题7.4参考解答:

1)在局部调整假定下,先估计一阶自回归模型,*

1*1*0*

t t t t u Y X Y +++=-ββα

回归的估计结果如下,

Dependent Variable: Y Method: Least Squares Date: 07/27/05 Time: 22:31 Sample (adjusted): 1963 1995

Included observations: 33 after adjustments

Variable

Coefficient Std. Error t-Statistic Prob. C 1.896645 1.167127 1.625055 0.1146 X

0.102199

0.024782

4.123961 0.0003

Y(-1)

0.014700 0.182865 0.080389 0.9365

R-squared 0.584750 Mean dependent var 7.804242 Adjusted R-squared 0.557066 S.D. dependent var 5.889686 S.E. of regression 3.919779 Akaike info criterion 5.656455 Sum squared resid 460.9399 Schwarz criterion 5.792502 Log likelihood -90.33151 F-statistic 21.12278 Durbin-Watson stat

1.901308 Prob(F-statistic)

0.000002

回归方程:^

11.89660.10220.0147t t t Y X Y -=++ (1.167)(0.0248) (0.182865) t =(1.625)(4.1239) (0.080389) 2R =0.584750 F=21.12278

可以看出,t X 的回归系数显著,而1t Y -的回归系数不显著,2R 不是很高,模型整体上对样本数据拟合一般。

根据局部调整模型的参数关系,有****01,,1,t t αδαβδββδμδμ===-=,将上述估计结果

代入得到:0.9853,0.1037, 1.9249δβα===

故局部调整模型为:*

1.92490.1037t t t Y X μ=++

经济意义:为了达到全省工业总产值的计划值,寻求一个未来预期新增固定资产的最佳量。全省工业总产值每计划增加1(亿元),则未来预期最佳新增固定资产量为0.1037亿元。

2)在自适应预期假定下,先估计一阶自回归模型,*1*1*0*t t t t u Y X Y +++=-ββα

回归的估计结果如下,

Dependent Variable: Y Method: Least Squares Date: 07/27/05 Time: 22:31 Sample (adjusted): 1963 1995

Included observations: 33 after adjustments

Variable

Coefficient Std. Error t-Statistic Prob. C 1.896645 1.167127 1.625055 0.1146 X 0.102199 0.024782 4.123961 0.0003 Y(-1)

0.014700

0.182865

0.080389 0.9365

R-squared 0.584750 Mean dependent var 7.804242 Adjusted R-squared 0.557066 S.D. dependent var 5.889686 S.E. of regression 3.919779 Akaike info criterion 5.656455 Sum squared resid

460.9399 Schwarz criterion

5.792502

Log likelihood -90.33151 F-statistic 21.12278 Durbin-Watson stat

1.901308 Prob(F-statistic)

0.000002

回归方程:^

11.89660.10220.0147t t t Y X Y -=++ (1.167)(0.0248) (0.182865) t =(1.625)(4.1239) (0.080389) 2R =0.584750 F=21.12278

可以看出,t X 的回归系数显著,而1t Y -的回归系数不显著,2R 不是很高,模型整体上对样本数据拟合一般。

根据自适应模型的参数关系,有****011,,1,(1)t t t αγαβγββγμμγμ-===-=--,代入得到:0.9853,0.1037, 1.9249γβα=== 故局部调整模型为:*1.92490.1037t t t Y X u =++

经济意义:新增固定资产的变化取决于全省工业总产值的预期值。全省工业总产值每预期增加增加1(亿元),当期新增固定资产量为0.1037(亿元)。 3)局部调整模型和自适应模型的区别在于:局部调整模型是对应变量的局部调整而得到的;而自适应模型是由解释变量的自适应过程而得到的。由回归结果可见,Y 滞后一期的回归系数并不显著,说明两个模型的设定都不合理。

7.5 表7.14给出某地区各年末货币流通量Y ,社会商品零售额X1、城乡居民储蓄余额X 2的数据。

表7.14 某地区年末货币流通量、社会商品零售额、城乡居民储蓄余额数据(单位:亿元)

利用表中数据设定模型:*1122t t t t Y X X αββμ=+++

*1212t

t u t t Y X X e

ββ

α=

其中,*

t Y 为长期(或所需求的)货币流通量。试根据局部调整假设,作模型变换,估计并检验参数,对参数经济意义做出解释。

练习题7.5参考解答:

1)在局部调整假定下,先估计一阶自回归模型:*****

011221 t t t t t Y X X Y u αβββ-=++++

回归的估计结果如下:

Dependent Variable: Y Method: Least Squares Date: 26/02/10 Time: 15:56 Sample (adjusted): 1954 1985

Included observations: 32 after adjustments

Variable

Coefficient Std. Error t-Statistic Prob. C 6596.228 4344.078 1.518442 0.1401 X1 0.047451 0.039610 1.197940 0.2410 X2 0.274838 0.090534 3.035736 0.0051 Y(-1)

0.405275

0.187220

2.164699 0.0391

R-squared 0.967247 Mean dependent var 55355.97 Adjusted R-squared 0.963738 S.D. dependent var 40464.90 S.E. of regression 7705.604 Akaike info criterion 20.85375 Sum squared resid 1.66E+09 Schwarz criterion 21.03697 Log likelihood -329.6600 F-statistic 275.6267 Durbin-Watson stat

2.109534 Prob(F-statistic)

0.000000

回归方程:^

1216596.228 0.0474510.2748380.405275t t t t Y X X Y -=+++ (4344.078) (0.039610) (0.090534) (0.187220) t = (1.518442) (1.197940) (3.035736) (2.164699) 2R =0.967247 F=275.6267 DW=2.109534

根据局部调整模型的参数关系,有****00112ln ln , , ,1αδαβδββδββδ====- 将上述估计结果代入得到:

^

****011221?ln ln ln ln ln t t t t t Y Y X X Y αβββ-=+++*2

110.4052750.594725δβ=-=-= *

11091.22367ααδ

=

=*

000.07978ββδ

=

= *

110.462126

ββδ

=

= 故局部调整模型估计结果为:

^

*

1211091.22367 0.079780.462126t t t Y X X =++

经济意义:在其他条件不变的情况下,该地区社会商品零售额每增加1亿元,则预期年末货币流通量增加0.07978亿元。同样,在其他条件不变的情况下,该地区城乡居民储蓄余额每增加1亿元,则预期年末货币流通量增加0.462126亿元。

2)先对数变换模型形式,*

1122ln ln ln ln t t t t Y X X u αββ=+++ 在局部调整假定下,先估计一阶自回归模型: *

*

*

*

*

011221ln ln ln ln t t t t t Y X X Y u αβββ-=++++

回归的估计结果如下:

Dependent Variable: LNY Method: Least Squares Date: 26/02/10 Time: 16:12 Sample (adjusted): 1954 1985

Included observations: 32 after adjustments

Variable

Coefficient Std. Error t-Statistic Prob. C 0.644333 1.677888 0.384014 0.7039 LNX1 0.206230 0.255557 0.806984 0.4265 LNX2 0.180168 0.154913 1.163031 0.2546 LNY(-1)

0.531445

0.109260

4.864049 0.0000

R-squared 0.968959 Mean dependent var 10.70088 Adjusted R-squared 0.965633 S.D. dependent var 0.672279 S.E. of regression 0.124629 Akaike info criterion -1.210486 Sum squared resid 0.434905 Schwarz criterion -1.027269 Log likelihood 23.36778 F-statistic 291.3458 Durbin-Watson stat

1.914829 Prob(F-statistic)

0.000000

回归方程:^

121ln 0.644333 0.20623ln 0.180168ln 0.531445ln t t t t Y X X Y -=+++ (1.677888) (0.255557) (0.154913) (0.531445) t = (0.384014) (0.806984) (1.163013) (4.864049) 2R =0.968959 F=291.3458 DW=1.914829

根据局部调整模型的参数关系,有****00112ln ln , , ,1αδαβδββδββδ====- 将上述估计结果代入得到:

*

2110.5314450.468555δβ=-=-=

*ln ln 1.375149α

αδ

=

=*

000.44014ββδ

=

= *

110.384518ββδ

=

=

故局部调整模型估计结果为:

^

*

12ln 1.375149 0.44014ln 0.384518ln t t t Y X X =++

经济意义:货币需求对社会商品零售额的长期弹性为:0.44104;货币需求对城乡居民储蓄余额的长期弹性为0.384518。

7.6 设 **

12t t t t M Y R αββμ=+++

其中:M 为实际货币流通量,*Y 为期望社会商品零售总额,*R 为期望储蓄总额,对于期望

值作如下假定: **

111(1)t t t Y Y Y γγ-=+-

*

22

1

(1)t t t R R R γγ

-=+- 其中1,2γγ为期望系数,均为小于1的正数。 (1) 如何利用可观测的量来表示t M ? (2) 分析这样变换存在什么问题?

(3) 利用7.5题的数据进行回归,估计模型,并作检验。

练习题7.6参考解答:

1)首先将M 滞后一期并乘上1(1)γ-得到

**

1111111211(1)(1)(1)(1)t t t t M Y R γγαγβγβμ-----=-+-+-+

再将原始方程减去该方程,得到

**

1111121111*

*

1112221111

*

*

*

11122112111*

*

111221(1)[(1)](1)[(1)](1)[(1)()](1)[(1)]t t t t t t t t t t t t t t t t t t t t t M M Y R R Y R R Y R R R Y R R γαγβγβγμγμαγβγβγγγμγμαγβγβγγγμγμαγβγβγ---------?--=++--+--=++--+-+--=++--+-+--=++--+*

212111*

11122212111

()(1)()(1)t t t t t t t t R Y R R βγγμγμαγβγβγβγγμγμ-----+--=+++-+--)

2(])1()[1()1)(()1()1()1(])1()[1()1()()1()1()1()()1(2112*

2221212221112122

11

22

11*

221212211112

11

11*

1212221111

1 --------------------+--+-+-+-=

---∴--+-+++=----+-+++=--t t t t t t t t t t t t t t t t t t t t t R R Y M

M

R R Y M

M

R R Y M M μγμγγγγβγβγγβγαγγγγμγμγγβγβγβαγγμγμγγβγβγβαγγ(1)-(2) 于是t M 可表示为:

1211212211211122121

122[(1)][(1)]()(1)(1)(2)(1)(1)t t t t t t t t t t M Y Y R R M M γγαγβγγβγγγγγμγγμγγμ------=+--+--+-+--+-+-+--* ()

2)从上面的变化中可看出,随机扰动项变为*

121122(2)(1)(1)t t t t μμγγμγγμ--=-+-+--,

这就可能导致出现随机扰动项的自相关,进而导致估计出来的结果是有偏的,而且不是一致估计。

3)对(*)回归的估计结果如下,

Dependent Variable: MT Method: Least Squares Date: 07/26/05 Time: 00:18 Sample(adjusted): 1955 1985

Included observations: 31 after adjusting endpoints

C 9266.4908

4918.1374

1.8841 0.0717 Y 0.1323 0.1096 1.2068 0.2392 Y(-1) -0.1284 0.1236 -1.0389 0.3091 R -0.3957 0.4883 -0.8104 0.4256 R(-1) 0.9533 0.6612 1.4416 0.1623 MT(-1) 0.4729 0.2361

2.0028 0.0566 MT(-2)

-0.0550

0.2883

-0.1908

0.8502 R-squared

0.9691 Mean dependent var 56687.1935 Adjusted R-squared 0.9614 S.D. dependent var 40415.2055

S.E. of regression 7932.428 Akaike info criterion 20.9909 Sum squared resid 1510162034 Schwarz criterion 21.3147 Log likelihood

-318.3602 F-statistic

125.7918

回归方程:

^

11129266.49080.13230.12840.39570.95330.47290.0550t

t t t t t t M

Y Y R R M M ----=+--++-

可以看到,只有1t M -的回归系数在10% 的显著性水平下是显著的,其他回归系数均不显著;F 统计量较大,方程整体显著;2R 较高,模型整体上对样本数据拟合较好。

7.7 考虑如下回归模型:

1?30120.14080.23060.727

t t t Y X X t -=-++==2

(-6.27) (2.6) (4.26)R

其中,y 为通货膨胀率,x 为生产设备使用率。

1) 生产设备使用率对通货膨胀率的短期影响和总的影响分别是多大?

2) 如果库伊克模型为1231t t t t Y b b X b Y μ-=+++,你怎样得到生产设备使用率对通货膨胀率的短期影响和长期影响?

练习题7.7参考解答:

1)该模型为有限分布滞后模型,故生产设备使用率对通货膨胀的短期影响为0.1408,总的影响为0.1408+0.2306=0.3714。

2)利用工具变量法,用1?t Y -来代替 1t Y -进行估计,则库伊克模型变换为1231?t t t t

Y b b X b Y u -=+++。若原先有1231????t t t Y a a X a X -=++,则需估计的模型为 1122331???()()t t t t Y b a

b a X b a X u -=++++++,所以生产设备使用率对通货膨胀的短期影响为^

22?b a

+,总的影响为^

^

2233??()b a b a +++。

7.8 表7.15中给出了某地区消费总额Y 和货币收入总额X 的年度资料。

表7.15 某地区消费总额Y (亿元)和货币收入总额X (亿元)的年度资料(单位:亿元)

分析该地区消费同收入的关系

1) 做t Y 关于t X 的回归,对回归结果进行分析判断;

2) 建立适当的分布滞后模型,用库伊克变换转换为库伊克模型后进行估计,并对估计结果进行分析判断。

练习题7.8参考解答:

1)做t Y 关于t X 的回归,回归的估计结果如下,

Dependent Variable: Y Method: Least Squares Date: 05/03/10 Time: 15:24 Sample: 1975 2004 Included observations: 30

Variable

Coefficient Std. Error t-Statistic Prob. C 27.76594 7.945083 3.494733 0.0016 X

0.807731

0.022840

35.36542

0.0000

R-squared 0.978103 Mean dependent var 262.1725 Adjusted R-squared 0.977321 S.D. dependent var 159.3349 S.E. of regression 23.99515 Akaike info criterion 9.257921 Sum squared resid 16121.49 Schwarz criterion 9.351334 Log likelihood -136.8688 F-statistic 1250.713 Durbin-Watson stat

1.280986 Prob(F-statistic)

0.000000

回归方程:^

27.76590.80773t t Y X =+ (7.945) (0.02284) t =(3.9447) (35.365) 2

R =0.978103 F=1250.713

从回归结果来看,t 检验值、F 检验值及2R 都显著,但在显著性水平05.0=α上,DW 值

3.128.1=<=l d d ,说明模型扰动项存在正自相关,需对模型进行修改。

2)事实上,当年消费不仅受当年收入的影响,而且还受过去各年收入水平的影响,因此,我们在上述模型中增添货币收入总额X 的滞后变量进行分析。如前所述,对分布滞后模型直接进行估计会存在自由度损失和多重共线性等问题。在此,选择库伊克模型进行回归分析,即估计如下模型:*

1*1*0*

t t t t u Y X Y +++=-ββα

回归的估计结果如下,

Dependent Variable: Y Method: Least Squares Date: 05/03/10 Time: 15:31 Sample (adjusted): 1976 2004

Included observations: 29 after adjustments

Variable

Coefficient Std. Error t-Statistic Prob. C -6.905686 4.179931 -1.652105 0.1105 X 0.251865 0.043638 5.771717 0.0000 Y(-1)

0.813628

0.062991

12.91657 0.0000

R-squared 0.997002 Mean dependent var 268.0696 Adjusted R-squared 0.996772 S.D. dependent var 158.7886 S.E. of regression 9.021969 Akaike info criterion 7.334900 Sum squared resid 2116.294 Schwarz criterion 7.476344 Log likelihood -103.3560 F-statistic 4323.744 Durbin-Watson stat

1.215935 Prob(F-statistic)

0.000000

回归结果显示,t 检验值、F 检验值及2R 都显著,但 1(1)

(1 2.244222

d h =-

=-

?=

在显著性水平05.0=α上,查标准正态分布表得临界值96.12

=αh ,由于

>=2442.2h 96.12

=αh ,则拒绝原假设0=ρ,说明自回归模型存在一阶自相关,需对

模型作进一步修改。

第二章简单线性回归模型 2.1 (1)①首先分析人均寿命与人均GDP的数量关系,用Eviews分析:Dependent Variable: Y Method: Least Squares Date: 12/27/14 Time: 21:00 Sample: 1 22 Included observations: 22 Variable Coefficient Std. Error t-Statistic Prob. C 56.64794 1.960820 28.88992 0.0000 X1 0.128360 0.027242 4.711834 0.0001 R-squared 0.526082 Mean dependent var 62.50000 Adjusted R-squared 0.502386 S.D. dependent var 10.08889 S.E. of regression 7.116881 Akaike info criterion 6.849324 Sum squared resid 1013.000 Schwarz criterion 6.948510 Log likelihood -73.34257 Hannan-Quinn criter. 6.872689 F-statistic 22.20138 Durbin-Watson stat 0.629074 Prob(F-statistic) 0.000134 有上可知,关系式为y=56.64794+0.128360x1 ②关于人均寿命与成人识字率的关系,用Eviews分析如下:Dependent Variable: Y Method: Least Squares Date: 11/26/14 Time: 21:10 Sample: 1 22 Included observations: 22 Variable Coefficient Std. Error t-Statistic Prob. C 38.79424 3.532079 10.98340 0.0000 X2 0.331971 0.046656 7.115308 0.0000 R-squared 0.716825 Mean dependent var 62.50000 Adjusted R-squared 0.702666 S.D. dependent var 10.08889 S.E. of regression 5.501306 Akaike info criterion 6.334356 Sum squared resid 605.2873 Schwarz criterion 6.433542 Log likelihood -67.67792 Hannan-Quinn criter. 6.357721 F-statistic 50.62761 Durbin-Watson stat 1.846406 Prob(F-statistic) 0.000001 由上可知,关系式为y=38.79424+0.331971x2 ③关于人均寿命与一岁儿童疫苗接种率的关系,用Eviews分析如下:

1.拓扑排序的结果不是唯一的,试写出下图任意2个不同的拓扑序列。 2.写出求以下AOE网的关键路径的过程。要求:给出每一个事件和每一个活动的最早开始时间和最晚开始时间。 【解析】解题关键是弄清拓扑排序的步骤 (1)在AOV网中,选一个没有前驱的结点且输出;(2)删除该顶点和以它为尾的弧;(3)重复上述步骤直至全部顶点均输出或不再有无前驱的顶点。 【答案】(1)0132465 (2)0123465 【解析】求关键路径首先求关键活动,关键活动ai的求解过程如下 (1)求事件的最早发生时间ve(j), 最晚发生时间vl(j); (2)最早发生时间从ve(0)开始按拓扑排序向前递推到ve(6), 最晚发生时间从vl(6)按逆拓扑排序向后递推到vl(0); (3)计算e(i),l(i):设ai由弧

关键路径为:a0->a4->a6->a9 7.1选择题 1.对于一个具有n个顶点和e条边的有向图,在用邻接表表示图时,拓扑排序算法时间复杂度为(B) A)O(n) B)O(n+e) C)O(n*n) D)O(n*n*n) 2.设无向图的顶点个数为n,则该图最多有(B)条边。 A)n-1 B)n(n-1)/2 C)n(n+1)/2 D)n2 3.连通分量指的是(B) A)无向图中的极小连通子图 B)无向图中的极大连通子图 C)有向图中的极小连通子图 D)有向图中的极大连通子图 4.n个结点的完全有向图含有边的数目(D) A)n*n B)n(n+1) C)n/2 D)n*(n-1) 5.关键路径是(A) A)AOE网中从源点到汇点的最长路径 B)AOE网中从源点到汇点的最短路径 C)AOV网中从源点到汇点的最长路径 D)AOV网中从源点到汇点的最短路径 6.有向图中一个顶点的度是该顶点的(C) A)入度B)出度C)入度与出度之和D)(入度+出度)/2 7.有e条边的无向图,若用邻接表存储,表中有(B)边结点。 A) e B)2e C)e-1 D)2(e-1) 8.实现图的广度优先搜索算法需使用的辅助数据结构为(B)

第七章 习题与思考题 ◆◆ 习题 7-1 在图P7-1所示的放大电路中,已知R 1=R 2=R 5=R 7=R 8=10k Ω,R 6=R 9=R 10=20k Ω: ① 试问R 3和R 4分别应选用多大的电阻; ② 列出u o1、u o2和u o 的表达式; ③ 设u I1=3V ,u I2=1V ,则输出电压u o =? 解: ① Ω=Ω==k k R R R 5)10//10(//213,Ω≈Ω==k k R R R 67.6)20//10(//654 ② 1111211010I I I o u u u R R u -=-=- =,2226525.1)2010 1()1(I I I o u u u R R u =+=+=, 2121217932)5.1(10 20 )(I I I I o o o u u u u u u R R u +=---=-- = ③ V V u u u I I o 9)1332(3221=?+?=+= 本题的意图是掌握反相输入、同相输入、差分输入比例运算电路的工作原理,估算三种比例电路的输入输 出关系。 ◆◆ 习题 7-2 在图P7-2所示电路中,写出其 输出电压u O 的表达式。 解: I I I I o u R R u R R u R R u R R u ])1[()()1(4 5124 512 ++=--+ = 本题的意图是掌握反相输入和同相输入比例 电路的输入、输出关系。

◆◆ 习题 7-3 试证明图P7-3中,)(1122 1 I I o u u R R u -= )+( 解: 11 2 1)1(I o u R R u + = ))(1()1()1()1()1()1(122 122112122111221221121I I I I I I I o o u u R R u R R u R R u R R u R R R R u R R u R R u -+=+++ -=+++-=++- = 本题的意图是掌握反相输入和同相输入比例电路的输入、输出关系。 ◆◆ 习题 7-4 在图P7-4所示电路中,列出u O 的表达式。 解: 反馈组态应为深度电压串联负反馈,因此有uu uf F A &&1= I o R R I o uf uu u R R u u R R u R R R R R A R R R F )1()1(11 7373737373313+=???→?+=?+=+=?+==若&&

第二章简单线性回归模型 第一节回归分析与回归函数P15 (一)相关分析与回归分析 1、相关关系 2、相关系数 3、回归分析 (二)总体回归函数(条件期望) (三)随机扰动项 (四)样本回归函数 第二节简单线性回归模型参数的估计P26 (一)简单线性回归的基本假定 (二)普通最小二乘法求样本回归函数 (三)OLS回归线的性质 (四)最小二乘估计量的统计性质 1、参数估计量的评价标准(无偏性、有效性、一致性) 2、OLS估计量的统计特性(线性特性、无偏性、有效性、高斯-马尔可夫定理) 第三节拟合优度的度量(RSS、ESS、TSS)P35 (一)总变差的分解 (二)可决系数 (三)可决系数与相关系数的关系 第四节回归系数的区间估计与假设检验P38 (一)OLS估计的分布性质 (二)回归系数的区间估值 (三)回归系数的假设检验 1、Z检验 2、t检验 第五节回归模型预测P43 第六节案例分析P48 第三章多元线性回归模型 第一节多元线性回归模型及古典假定P64 一、多元线性回归模型 二、多元线性回归模型的矩阵形式 三、多元线性回归模型的古典假定 第二节多元线性回归模型的估计P68 一、多元线性回归性参数的最小二乘估计 二、参数最小二乘估计的性质(线性特性、无偏性、有效性) 三、OLS估计的分布性质 四、随机扰动项方差的估计 五、多元线性回归模型参数的区间估计

第三节多元线性回归模型的检验P74 一、拟合优度检验(多重可决系数、修正的可决系数) 二、回归方程的显著性检验(F-检验) 三、回归参数的显著性检验(t-检验) 第四节多元线性回归模型的预测P79 第五节案例分析P81 第四章多重共线性第一节什么是多重共线性P94 第二节多重共线性产生的后果 第三节多重共线性的检验 第四节多重共线性的补救措施 第五节案例分析P109

第七章收益法练习题 一、单项选择题 1、收益法是以( B )为基础的。( )说明,决定房地产价值的,重要的不是过去 的因素,而是未来的因素。 A、收益原理 B、预期原理 C、未来原理 D、替代原理 2、购买收益性房地产可以视为(D ),实质是以现在的资金去换取期望在未来可以获得 的一系列资金。 A、一种收益 B、一种房地产交易 C、一种贷款 D、一种投资 3、某单位拥有的房地产每年可产生100万元净收益,同时此单位有2000万元货币以5% 的年利率存入银行,每年可得到与该宗房地产等额的收益,即每年能获得100万元的利息,则对该单位来说,这宗房地产的价值与( A )万元的货币等价。 A、2000 B、400 C、4000 D、10000 4、收益法适用的对象,是有收益或有( A )的房地产。 A、潜在收益 B、实际收益 C、客观收益 D、正常收益 5、收益法适用的条件,是房地产的收益和( B )都易于量化。 A、成本 B、风险 C、运营费用 D、报酬率 6、现代的收益法是建立在货币具有( C )的观念上的。 A、投资价值 B、市场价值 C、时间价值 D、资本价值 7、某房地产是在有偿出让的国有土地上开发建造的,当时获得的土地使用权年限为50年, 现在已使用了5年,预计利用该房地产正常情况下每年可获得净收益10万元,该类房地产的报酬率为6%,则该房地产的收益价格为( B )。 A、150.56万元B、154.56万元 C、157.61万元 D、152.69万元 8、已知某收益性房地产50年收益权利的价格为4000元/ m2,报酬率为8%,试求其40年 收益权利的价格( A ) A、3899元/ m2 B、3865元/ m2 C、3855元/ m2 D、3920元/ m2 9、已知某收益性房地产40年土地使用权的价格为4000元/ m2 ,对应的报酬率为6%,试 求假设其土地使用权为50年,报酬率为8%下的价格( A )。 A、3252元/ m2 B、3435元/ m2 C、3565元/ m2 D、3343元/ m2 10、有A、B两宗房地产,A房地产的收益年限为50年,单价4000元/ m2;B房地产的收 益年限为40年,单价3500元/ m2。假设报酬率为6%,则比较两宗房地产的价格,A

思考题答案 第一章 绪论 思考题 1.1怎样理解产生于西方国家的计量经济学能够在中国的经济理论研究和现代化建设中发挥重要作用? 答:计量经济学的产生源于对经济问题的定量研究,这是社会经济发展到一定阶段的客观需要。计量经济学的发展是与现代科学技术成就结合在一起的,它反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求。经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。我们只要坚持以科学的经济理论为指导,紧密结合中国经济的实际,就能够使计量经济学的理论与方法在中国的经济理论研究和现代化建设中发挥重要作用。 1.2理论计量经济学和应用计量经济学的区别和联系是什么? 答:计量经济学不仅要寻求经济计量分析的方法,而且要对实际经济问题加以研究,分为理论计量经济学和应用计量经济学两个方面。 理论计量经济学是以计量经济学理论与方法技术为研究内容,目的在于为应用计量经济学提供方法论。所谓计量经济学理论与方法技术的研究,实质上是指研究如何运用、改造和发展数理统计方法,使之成为适合测定随机经济关系的特殊方法。 应用计量经济学是在一定的经济理论的指导下,以反映经济事实的统计数据为依据,用计量经济方法技术研究计量经济模型的实用化或探索实证经济规律、分析经济现象和预测经济行为以及对经济政策作定量评价。 1.3怎样理解计量经济学与理论经济学、经济统计学的关系? 答:1、计量经济学与经济学的关系。联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运行规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容。 2、计量经济学与经济统计学的关系。联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。区别:经济统计学主要用统计指标和统计分析方法对经济现象进行描述和计量;计量经济学主要利用数理统计方法对经济变量间的关系进行计量。 1.4在计量经济模型中被解释变量和解释变量的作用有什么不同? 答:在计量经济模型中,解释变量是变动的原因,被解释变量是变动的结果。被解释变量是模型要分析研究的对象。解释变量是说明被解释变量变动主要原因的变量。 1.5一个完整的计量经济模型应包括哪些基本要素?你能举一个例子吗? 答:一个完整的计量经济模型应包括三个基本要素:经济变量、参数和随机误差项。 例如研究消费函数的计量经济模型:u βX αY ++= 其中,Y 为居民消费支出,X 为居民家庭收入,二者是经济变量;α和β为参数;u 是随机误差项。 1.6假如你是中央银行货币政策的研究者,需要你对增加货币供应量促进经济增长提出建议,

第七章固体的结构与性质 思考题 1.常用的硫粉是硫的微晶,熔点为11 2.8℃,溶于CS2,CCl4等溶剂中,试判断它属于哪一类晶体?分子晶体 2.已知下列两类晶体的熔点: (1) 物质NaF NaCl NaBr NaI 熔点/℃993 801 747 661 (2) 物质SiF4SiCl4SiBr4 SiI4 熔点/℃-90.2 -70 5.4 120.5 为什么钠的卤化物的熔点比相应硅的卤化物的熔点高? 而且熔点递变趋势相反? 因为钠的卤化物为离子晶体,硅的卤化物为分子晶体,所以钠的卤化物的熔点比相应硅的卤化物的熔点高,离子晶体的熔点主要取决于晶格能,NaF、NaCl、NaBr、NaI随着阴离子半径的逐渐增大,晶格能减小,所以熔点降低。分子晶体的熔点主要取决于分子间力,随着SiF4、SiCl4、SiBr4、SiI4相对分子质量的增大,分子间力逐渐增大,所以熔点逐渐升高。

3.当气态离子Ca2+,Sr2+,F-分别形成CaF2,SrF2晶体时,何者放出的能量多?为什么?形成CaF2晶体时放出的能量多。因为离子半径r(Ca2+)

第三章习题 3.1 (1)2011年各地区的百户拥有家用汽车量及影响因素数据图形 可以看出,2011年各地区的百户拥有家用汽车量及影响因素的差异明显,其变动的方向基本相同,相互间可能具有一定的相关性,因而将其模型设定为线性回归模型形式: Y=β1+β2X2+β3X3+β4X4

估计参数 Y=246.854+5.996865X 2-0.524027X 3-2.26568X 4 模型检验 ① R 2是0.666062,修正的R 2为0.628957,说明模型对样本拟合较好 ② F 检验,分别针对H0:βj=0(j=1,2,3,4),给定显著性水平α=0.05,在F 分布表中查出自由度为k-1=3,n-k=27的临界值F α(3,27)=3.65,由表可知,F=17.95108>F α(3,27)=3.65,应拒绝原假设,回归方程显著。 ③ t 检验,分别针对H0:βj=0(j=1,2,3,4),给定显著性水平α=0.05,查t 分布表得自由度为n-k=27临界值t 2 05.0(n-k )=2.0518。对应的t 统计量分 别为 4.749476,4.265020,-2.922950,-4.366842,其绝对值均大于t (27) =2.0518,所以这些系数都是显著的。 (2)人均GDP增加1万元,百户拥有家用汽车增加5.996865辆, 城镇人口比重增加1个百分点,百户拥有家用汽车减少0.524027辆, 交通工具消费价格指数每上升1,百户拥有家用汽车减少2.265680辆。 (3)将其模型设定为 Y=β1+β2X 2+β3LnX 3+β4LnX 4

第二章 练习题解答 练习一 1. 2. 3. 4.P =10000÷8%=125,000(元) 5.850000=×PVIFA(i,30);PVIFA(i,30)=;i =9% 6.12000=1500×PVIFA(9%,n);运用插值法得出n =年 7. (1)P =10,000×PVIF(8%,3)=7,938(元) (2)10,000=A ×FVIFA(8%,4);A =2,(元) (3)7,500×FVIF(8%,3)=9,<10,000;选择(2) (4)10,000=7,500×FVIF(i,3);运用插值法,得出i =% (5)FVIFA(I,4)=10000÷=,得出i =20% 练习二 1.计算A 、B 两方案的期望报酬率; 2.计算A 、B 两方案的标准离差和标准离差率; )(418,12)5%,10(*200005元==PVIF P ) (7.3992)5%,8(*10005 元==PVIFA P %20=K A %20=K B 253.0064.0==δA 1265.0016.0==δ B 6325 .0%201265 .0265 .1%20253.0====Q Q B A (元)5 .67003401.1*5000) 6%,5(*5000) 2 % 101(*50003 *23===+=FVIF F

3.计算A 、B 两方案考虑风险的必要投资报酬率; 风险报酬率A =12%*=% 风险报酬率B =12%*=% 第三章 练习题解答 练习一 所以,1~5年的NCF 分别为309、324、294、、249万元。 因此, (其中,633=309+324) 练习二 A 设备年折旧=(21+10-5)/6=(万元) B 设备年折旧=(21-3)/6=3(万元) 所以,新旧设备的年折旧增加额==(万元) 1~5年的年NCF 增量= []*(1-25%)+=*+=(万元) 第6年的NCF 增量=+2=(万元) 因此,NPV 增量=*PVIFA(10%,5)+*PVIF(10%,6)-10= -<0 (或=*PVIFA(10%,6)+2*PVIF(10%,6)-10= -<0) 决策:继续使用旧设备 %59.15%59.7%8%18.23%18.15%8=+==+=K K B A 220240********* (125%) 519.31%800++++-==税后投资报酬率800(110%) 1445 -= =年折旧(万元) 800633 2 2.57294-=+=投资回收期(年)

第七章网络安全 7-01 计算机网络都面临哪几种威胁?主动攻击和被动攻击的区别是什么?对于计算机网 络的安全措施都有哪些? 答:计算机网络面临以下的四种威胁:截获(),中断(),篡改(),伪造()。 网络安全的威胁可以分为两大类:即被动攻击和主动攻击。 主动攻击是指攻击者对某个连接中通过的进行各种处理。如有选择地更改、删除、 延迟这些。甚至还可将合成的或伪造的送入到一个连接中去。主动攻击又可进一步 划分为三种,即更改报文流;拒绝报文服务;伪造连接初始化。被动攻击是指观察和分析某一个协议数据单元而不干扰信息流。即使这些数据对 攻击者来说是不易理解的,它也可通过观察的协议控制信息部分,了解正在通信的协议 实体的地址和身份,研究的长度和传输的频度,以便了解所交换的数据的性质。这种被 动攻击又称为通信量分析。 还有一种特殊的主动攻击就是恶意程序的攻击。恶意程序种类繁多,对网络安全威胁 较大的主要有以下几种:计算机病毒;计算机蠕虫;特洛伊木马;

逻辑炸弹。 对付被动攻击可采用各种数据加密动技术,而对付主动攻击,则需加密技术与适当的 鉴别技术结合。 7-02 试解释以下名词:(1)重放攻击;(2)拒绝服务;(3)访问控制;(4)流量分析; (5)恶意程序。 答:(1)重放攻击:所谓重放攻击()就是攻击者发送一个目的主机已接收 过的包,来达到欺骗系统的目的,主要用于身份认证过程。(2)拒绝服务:( )指攻击者向因特网上的服务器不停地发送大量 分组,使因特网或服务器无法提供正常服务。 (3)访问控制:()也叫做存取控制或接入控制。必须对接入网络的权限 加以控制,并规定每个用户的接入权限。 (4)流量分析:通过观察的协议控制信息部分,了解正在通信的协议实体的地址和 身份,研究的长度和传输的频度,以便了解所交换的数据的某种性质。这种被动攻击又 称为流量分析()。 (5)恶意程序:恶意程序()通常是指带有攻击意图所编写的

思考题答案 第一章绪论 思考题 1.1怎样理解产生于西方国家的计量经济学能够在中国的经济理论研究和现代化建设中发挥重要作用? 答:计量经济学的产生源于对经济问题的定量研究,这是社会经济发展到一定阶段的客观需要。计量经济学的发展是与现代科学技术成就结合在一起的,它反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求。经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。我们只要坚持以科学的经济理论为指导,紧密结合中国经济的实际,就能够使计量经济学的理论与方法在中国的经济理论研究和现代化建设中发挥重要作用。 1.2理论计量经济学和应用计量经济学的区别和联系是什么? 答:计量经济学不仅要寻求经济计量分析的方法,而且要对实际经济问题加以研究,分为理论计量经济学和应用计量经济学两个方面。 理论计量经济学是以计量经济学理论与方法技术为研究内容,目的在于为应用计量经济学提供方法论。所谓计量经济学理论与方法技术的研究,实质上是指研究如何运用、改造和发展数理统计方法,使之成为适合测定随机经济关系的特殊方法。 应用计量经济学是在一定的经济理论的指导下,以反映经济事实的统计数据为依据,用计量经济方法技术研究计量经济模型的实用化或探索实证经济规律、分析经济现象和预测经济行为以及对经济政策作定量评价。 1.3怎样理解计量经济学与理论经济学、经济统计学的关系? 答:1、计量经济学与经济学的关系。联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运行规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容。 2、计量经济学与经济统计学的关系。联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。区别:经济统计学主要用统计指标和统计分析方法对经济现象进行描述和计量;计量经济学

第七章 刚体力学 7.1.1 设地球绕日作圆周运动.求地球自转和公转的角速度为多少rad/s?估算地球赤道上一点因地球自转具有的线速度和向心加速度.估算地心因公转而具有的线速度和向心加速度(自己搜集所需数据). [解 答] 7.1.2 汽车发动机的转速在12s 内由1200rev/min 增加到3000rev/min.(1)假设转动是匀加速转动,求角加速度.(2)在此时间内,发动机转了多少转? [解 答] (1)22(30001200)1/60 1.57(rad /s )t 12ωπβ?-?= ==V V (2) 2222 20 ( )(30001200)302639(rad) 2215.7 π ωω θβ --= ==? 所以 转数=2639 420() 2π=转 7.1.3 某发动机飞轮在时间间隔t 内的角位移为 球t 时刻的角速度和角加速度. [解 答] 7.1.4 半径为0.1m 的圆盘在铅直平面内转动,在圆盘平面内建立O-xy 坐标系,原点在轴上.x 和y 轴沿水平和铅直向上的方向.边缘上一点A 当t=0时恰好在x 轴上,该点的角坐标满足2 1.2t t (:rad,t :s).θθ=+求(1)t=0时,(2)自t=0开始转45o 时,(3)转过90o 时,A 点的速度和加速度在x 和y 轴上的投影. [解 答] (1) A ??t 0,1.2,R j 0.12j(m/s). 0,0.12(m/s) x y ωνωνν====∴==v (2)45θ=o 时,

由 2 A 1.2t t,t0.47(s) 4 2.14(rad/s) v R π θ ω ω =+== ∴= =? v v v 得 (3)当90 θ=o时,由 7.1.5 钢制炉门由两个各长1.5m的平行臂AB和CD支承,以角速度10rad/s ω=逆时针转动,求臂与铅直45o时门中心G的速度和加速度. [解答] 因炉门在铅直面内作平动,门中心G的速度、加速度与B或D点相同。所以: 7.1.6 收割机拔禾轮上面通常装4到6个压板.拔禾轮一边旋转,一边随收割机前进.压板转到下方才发挥作用,一方面把农作物压向切割器,另一方面把切割下来的作物铺放在收割台上,因此要求压板运动到下方时相对于作物的速度与收割机前进方向相反. 已知收割机前进速率为1.2m/s,拔禾轮直径1.5m,转速22rev/min,求压板运动到最低点挤压作物的速度. [解答] 取地面为基本参考系,收割机为运动参考系。 取收割机前进的方向为坐标系正方向 7.1.7 飞机沿水平方向飞行,螺旋桨尖端所在半径为150cm,发动机转速2000rev/min.(1)桨尖相对于飞机的线速率等于多少?(2)若飞机以250km/h的速率飞行,计算桨尖相对于地面速度的大小,并定性说明桨尖的轨迹. [解答] 取地球为基本参考系,飞机为运动参考系。 (1)研究桨头相对于运动参考系的运动: (2)研究桨头相对于基本参考系的运动: 由于桨头同时参与两个运动:匀速直线运动和匀速圆

第七章电化学练习题 一、是非题,下列各题的叙述是否正确,对的画√错的画× 1、设ZnCl 2水溶液的质量摩尔浓度为b ,离子平均活度因子为 ± γ,则离子平均活度θγαb b B ±=34。( ) 2、298K 时,相同浓度(均为0.01mol.kg -1)的KCl 、CaCl 2和LaCl 3三种电解质水溶液,离子平均活度因子最大的是LaCl 3。( ) 3、0.05mol.kg -1 BaCl 2水溶液,其离子强度I=0.03mol.kg -1。( ) 4、实际电解时,在阴极上首先发生还原作用的是按能斯特方程计算的还原电势最大者。( ) 5、对于一切强电解质溶液—I Z AZ -+-=±γln 均适用。( ) 6、电解质溶液与非电解质溶液的重要区别是电解质溶液含有由电解质离解成的正负离子。( ) 7、电解质溶液可以不偏离理想稀溶液的强电解质溶液。( ) 8、离子迁移数 t ++t -<1。( ) 9、离子独立移动定律只适用于无限稀的强电解质溶液。( ) 10、无限稀薄时,KCl 、HCl 和NaCl 三种溶液在相同温度、相 同浓度、相同单位电场强度下,三种溶液中的Cl -迁移数 相同。( ) 11、在一定的温度和较小的浓度情况下,增大弱电解质溶液的

浓度,则该弱电解质的电导率增加,摩尔电导率减少。( ) 12、用Λm 对C 作图外推的方法,可以求得HAC 的无限稀释之摩尔电导。( ) 13、恒电位法采用三电极体系。( ) 14、对于电池()() ()() s Ag b AgNO b NO Ag s Ag 2313,b 较小的一端为 负极。( ) 15、一个化学反应进行时,10220--=?mol KJ G m r ..,如将该化学反应安排在电池中进行,则需要环境对系统做功。( ) 16、原电池在恒温、恒压可逆的条件下放电时,0=?G 。( ) 17、有能斯特公式算得电池的E 为负值,表示此电池反应的方向是朝正向进行的。( ) 18、电池()()()()s Ag s AgCl kg mol Cl Zn s Zn 01002012.,..,=±-γ其反应为 ()()()()010*******.,..,=+→+±-γkg mol ZnCl s Ag s Zn s AgCl , 所以其电动势的计算公式为 ()010020222..ln ln ?-=-=F RT E F RT E E ZnCl θθα。( ) 19、标准电极电势的数据就是每个电极双电层的电势差。( ) 20、电池反应的E 与指定电池反应计量方程式的书写无关,而 电池反应的热力学函数m r G ?等则与指定电池反应计量方 程式的书写有关。( ) 21、锌、银两金属片同时插入HCl 水溶液中,所构成的电池是可逆电池。( )

第七章 思考题 1.什么叫膜状凝结,什么叫珠状凝结 ? 膜状凝结时热量传递过程的主要阻力在什么地方? 答:凝结液体在壁面上铺展成膜的凝结叫膜状凝结, 膜状凝结的主要热阻在液膜层, 凝结液 体在壁面上形成液珠的凝结叫珠状凝结。 2.在努塞尔关于膜状凝结理论分析的 8 条假定中,最主要的简化假定是哪两条 ? 答:第 3条,忽略液膜惯性力,使动量方程得以简化;第 5 条,膜内温度是线性的,即 膜内只有导热而无对流,简化了能量方程。 3.有人说,在其他条件相同的情况下.水平管外的凝结换热一定比竖直管强烈,这一说法 一定成立? 答;这一说法不一定成立,要看管的长径比。 4.为什么水平管外凝结换热只介绍层流的准则式?常压下的水蒸气在 t t s t w 10 ℃ 的水平管外凝结,如果要使液膜中出现湍流,试近似地估计一下水平管的直径要多大 ? 答:因为换热管径通常较小,水平管外凝结换热一般在层流范围。 9.161d 34 t s t w 34 g 2 3 14 53 4 r 4 由 t s 100 ℃ , 查表: r 2257 kJ /kg 由 t p 95 ℃,查表: 961.85kg / m 3 0.6815W / m K 298.7 10 6 kg/ m s 3 r d 976.3 1 2.07m t s t w g 2 3 3 即水平管管径达到 2.07m 时,流动状态才过渡到湍流。 5.试说明大 容器沸腾的 q~ t 曲线中各部分的换热机理 。 6.对于热流密度可控及壁面温度可控的两种换热情形,分别说明控制热流密度小于临界热 流密度及温差小于临界温差的意义,并针对上述两种情形分别举出一个工程应用实例。 答:对于热流密度可控的设备, 如电加热器, 控制热流密度小于临界热流密度,是为了防止 设备被烧毁,对于壁温可控的设备, 如冷凝蒸发器,控制温差小于临界温差,是为了防止设 备换热量下降。 7.试对比水平管外膜状凝结及水平管外膜态沸腾换热过程的异同。 答:稳定膜态沸腾与膜状凝 结在物理上同属相变换热,前者热量必须穿过热阻较大的汽 膜,后者热量必须穿过热阻较大的液膜,前者热量由里向外,后者热量由外向里。 8 .从换热表面的结构而言,强化凝结换热的基本思想是什么 ? 强化沸腾换热的基本思想是 什么? 答:从换热表面的结构而言, 强化凝结换热的基本思想是尽量减薄粘滞在换热表面上液膜的 厚度,强化沸腾换热的基本思想是尽量增加换热表面的汽化核心数。 9.在你学习过的对流换热中.表面传热系数计算式中显含换热温差的有哪几种换热方式? 其他换热方式中不显含温差是否意味着与温差没有任何关系 ? 答:表面传热系数计算式中显含换热温差的有凝结换热和沸腾换热。 不显含温差并不意味着 与温差无关,温差的影响隐含在公式适用范围和物件计算中。 对于水平横圆管: R e 4 dh t s t w r h 0.729 临界雷诺数 gr d t s t w Re c 1600 23

第七章风险评估 一、单项选择题 1、下列有关内部控制的相关表述中,注册会计师不认可的是()。 A、内部控制中人工成分和自动化成分的组合,因被审计单位使用信息技术的性质和复杂程度而异 B、人工系统的控制可能包括对交易的批准和复核,编制调节表并对调节项目进行跟进 C、被审计单位可能采用自动化程序生成、记录、处理和报告交易,在这种情况下以电子文档取代纸质文件 D、信息系统中的控制全部是自动化控制 2、下列有关了解内部控制的相关表述中,注册会计师不认可的是()。 A、询问本身并不足以评价控制的设计以及确定其是否得到执行,注册会计师应当将询问与其他风险评估程序结合使用 B、除非存在某些可以使得控制得到一贯运行的自动化控制,否则注册会计师对控制的了解并不足以测试控制运行的有效性 C、获取某一人工控制在某一时点得到执行的审计证据,并不能证明该控制在所审计期间内的其他时点也有效运行 D、任何情况下,对内部控制的了解均不能替代控制测试 3、注册会计师在了解的以下事项中,属于行业状况的是()。 A、生产经营的季节性和周期性 B、国家的特殊监管要求 C、与被审计单位相关的税务法规是否发生变化 D、是否存在新出台的法律法规 4、下列有关了解内部控制的相关说法中,注册会计师认可的是()。 A、注册会计师应该了解被审计单位所有的内部控制 B、注册会计师应当了解被审计单位是否已建立风险评估过程,如果被审计单位已建立风险评估过程,注册会计师应当了解风险评估过程及其结果 C、内部控制包括下列要素:控制环境、风险应对过程、与财务报告相关的信息系统和沟通、控制活动、对控制的监督 D、在了解被审计单位控制活动时,注册会计师无须了解被审计单位如何应对信息技术导致的风险 5、财务报表层次的重大错报风险很可能源于()。 A、薄弱的控制环境 B、控制活动执行不力 C、对控制的监督无效 D、风险评估过程有缺陷 6、以下有关了解被审计单位内部控制的各项中,不正确的是()。

第七章供配电系统的继电保护 7-1继电器保护装置的任务和要求是什么? 答:(1)继电保护的任务: ①自动地、迅速地、有选择地将故障设备从供电系统中切除,使其他非故障部分迅速恢复正常供电。 ②正确反映电气设备的不正常运行状态,发出预告信号,以便操作人员采取措施,恢复电器设备的正常运行。 ③与供配电系统的自动装置(如自动重合闸、备用电源自动投入装置等)配合,提高供配电系统的供电可靠性。 (2)对继电保护的要求:根据继电保护的任务,继电保护应满足选择性、可靠性、速动性和灵敏性的要求。 7-2电流保护的常用接线方式有哪几种?各有什么特点? 答:1、三相三继电器接线方式。 它能反映各种短路故障,流入继电器的电流与电流互感器二次绕组的电流相等,其接线系数在任何短路情况下均等于1。这种接线方式主要用于高压大接地电流系统,保护相间短路和单相短路。 2、两相两继电器接线方式。 它不能反映单相短路,只能反映相间短路,其接线系数在各种相间短路时均为1。此接线方式主要用于小接地电流系统的相间短路保护。 3、两相一继电器接线方式。 这种接线方式可反映各种不同的相间短路,但是其接线系数随短路种类不同而不不同,保护灵敏度也不同,主要用与高压电动机的保护。 7-3 什么叫过电流继电器的动作电流、返回电流和返回系数? 答:(1)使过电流继电器动作的最小电流称为继电器的动作电流。 (2)使继电器返回到启始位置的最大电流称为继电器的返回电流。 (3)继电器的返回电流与动作电流之比称为返回系数。 7-4电磁式电流继电器和感应式电流继电器的工作原理有何不同?如何调节其动作电流?答:(1)工作原理的不同之处在于:电磁式电流继电器利用电磁原理,当通过继电器的电流大于利继电器的动作电流,其常开触头即闭合。而感应式电流继电器利用感应原理, 当通过继电器的电流大于利继电器的动作电流,感应式电流继电器开始动作,但其常开触头经延时闭合,延时时间与电流大小有关,呈有限反时限特性。 (2)调节电磁式电流继电器的动作电流的方法有两种:①改变调整杆的位置来改变弹簧的反作用力进行平滑调节;②改变继电器线圈的连接。 调节感应式继电器的动作电流的方法可用插销改变线圈的抽头进行级进调节;也可以用调节弹簧的拉力进行平滑调节。 7-5 电磁式时间继电器、信号继电器和中间继电器的作用是什么? 答:①电磁式时间继电器用于继电保护装置中,使继电保护获得需要延时,以满足选择性要

第二章 简单线性回归模型 2.1 (1) ①首先分析人均寿命与人均GDP 的数量关系,用Eviews 分析: Dependent Variable: Y Method: Least Squares Date: 12/27/14 Time: 21:00 Sample: 1 22 Included observations: 22 Variable Coefficient Std. Error t-Statistic Prob. C 56.64794 1.960820 28.88992 0.0000 X1 0.128360 0.027242 4.711834 0.0001 R-squared 0.526082 Mean dependent var 62.50000 Adjusted R-squared 0.502386 S.D. dependent var 10.08889 S.E. of regression 7.116881 Akaike info criterion 6.849324 Sum squared resid 1013.000 Schwarz criterion 6.948510 Log likelihood -73.34257 Hannan-Quinn criter. 6.872689 F-statistic 22.20138 Durbin-Watson stat 0.629074 Prob(F-statistic) 0.000134 有上可知,关系式为y=56.64794+0.128360x 1 ②关于人均寿命与成人识字率的关系,用Eviews 分析如下: Dependent Variable: Y Method: Least Squares Date: 11/26/14 Time: 21:10 Sample: 1 22 Included observations: 22 Variable Coefficien t Std. Error t-Statistic Prob. C 38.79424 3.532079 10.98340 0.0000 X2 0.331971 0.046656 7.115308 0.0000 R-squared 0.716825 Mean dependent var 62.50000 Adjusted R-squared 0.702666 S.D. dependent var 10.08889 S.E. of regression 5.501306 Akaike info criterion 6.334356 Sum squared resid 605.2873 Schwarz criterion 6.433542 Log likelihood -67.67792 Hannan-Quinn criter. 6.357721

第二章 2.2 (1) ①对于浙江省预算收入与全省生产总值的模型,用Eviews 分析结果如下: Dependent Variable: Y Method: Least Squares Date: 12/03/14 Time: 17:00 Sample (adjusted): 1 33 Included observations: 33 after adjustments Variable Coefficie nt Std. Error t-Statistic Prob. X 0.176124 0.004072 43.25639 0.0000 C -154.306 3 39.08196 -3.94827 4 0.0004 R-squared 0.983702 Mean dependent var 902.514 8 Adjusted R-squared 0.983177 S.D. dependent var 1351.00 9 S.E. of regression 175.2325 Akaike info criterion 13.2288 Sum squared resid 951899.7 Schwarz criterion 13.3194 9 Log likelihood -216.2751 Hannan-Quinn criter. 13.2593 1 F-statistic 1871.115 Durbin-Watson stat 0.10002 1 Prob(F-statistic) 0.000000 ②由上可知,模型的参数:斜率系数0.176124,截距为—154.3063 ③关于浙江省财政预算收入与全省生产总值的模型,检验模型的显著性: 1)可决系数为0.983702,说明所建模型整体上对样本数据拟合较好。 2)对于回归系数的t 检验:t (β2)=43.25639>t 0.025(31)=2.0395,对斜率系数的显著性