基于DEA模型的湖北省财政科技投入产出效率研究

黄科舫,向 秦,何 施

(湖北省科技信息研究院,湖北武汉430071

)收稿日期:2013-05-

20基金项目:湖北省软科学研究专项项目(2012GDA01801

)作者简介:黄科舫(1969-)

,男,湖北天门人,博士,湖北省科技信息研究院研究员,研究方向为企业信息化技术及管理、高新技术产业发展;向秦(1985-)

,女,湖北宜昌人,湖北省科技信息研究院助理研究员,研究方向为现代企业组织、战略管理、高新技术产业发展;何施(1

982-),女,浙江萧山人,湖北省科技信息研究院助理研究员,研究方向为科技战略与科技情报,高新技术产业发展。摘 要:以1990-2010年数据为基础,运用数据包络(DEA)分析法,从横向和纵向两个层次对湖北省财政科技投入产出效率进行了评价,并针对如何提高湖北省财政科技投入效率提出了相应的对策与建议。关键词:财政科技投入;绩效评价;D

EADOI:10.6049/kjjby

dc.2013050132中图分类号:F127.63 文献标识码:A 文章编号:1001-7348(2014)06-0123-

070 引言

“创新湖北”

是湖北省第十次党代会提出的“五个湖北”建设中的重要内容,财政科技投入是保障科技水平、增强全省创新能力的先决条件。近年来,湖北省财政投入大量资金直接资助或间接引导众多科技项目,取得了丰硕成果。但如何进一步加强科技资源的有效管理,以促进科技资源充分转换为生产力,实现湖北省科技投入绩效最大化,并依靠科技进歩推动经济发展,仍是当前面临的重要问题。

财政科技投入的绩效评价研究有着重要理论和实践意义:首先,加强财政科技投入绩效评价是深化财政改革、健全科技管理体制的必然要求;其次,通过财政科技绩效评价工作,可建立科学、高效、合理的财政科技资金分配和管理体系,以达到提高财政科技资金投入效益的目的;再者,科技创新已成为湖北科学发展、跨越式发展的重要支撑,加强财政科技投入的绩效考评有利于增强湖北科技实力,坚定不移地实施创新驱动发展战略,全面推进“创新湖北”建设工作。

1 湖北省财政科技投入现状

1.1 湖北省财政科技投入总量

1991-2010年,

湖北省经济发展取得巨大成就,综合经济实力跃上新的台阶,全省GDP从1991年的

913.38亿元上升至2010年的15

967.61亿元,年均增长率为16.35%。湖北省财政一般预算收入也大幅上升,从1991年的95.09亿元上升至2010年末的

1

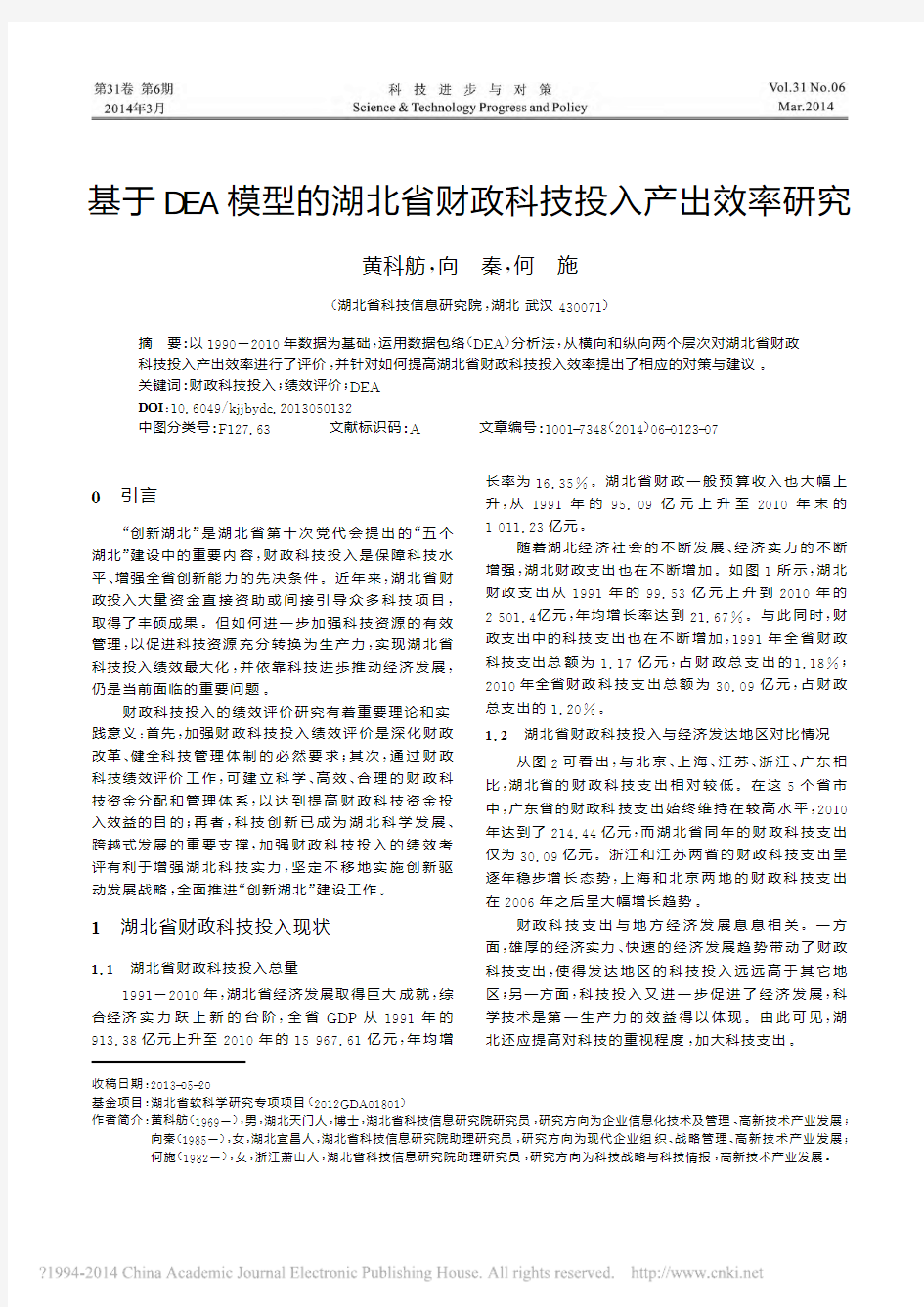

011.23亿元。随着湖北经济社会的不断发展、经济实力的不断增强,湖北财政支出也在不断增加。如图1所示,湖北财政支出从1991年的99.53亿元上升到2010年的2

501.4亿元,年均增长率达到21.67%。与此同时,财政支出中的科技支出也在不断增加,1991年全省财政科技支出总额为1.17亿元,占财政总支出的1.18%;2010年全省财政科技支出总额为30.09亿元,占财政总支出的1.20%。1.2 湖北省财政科技投入与经济发达地区对比情况

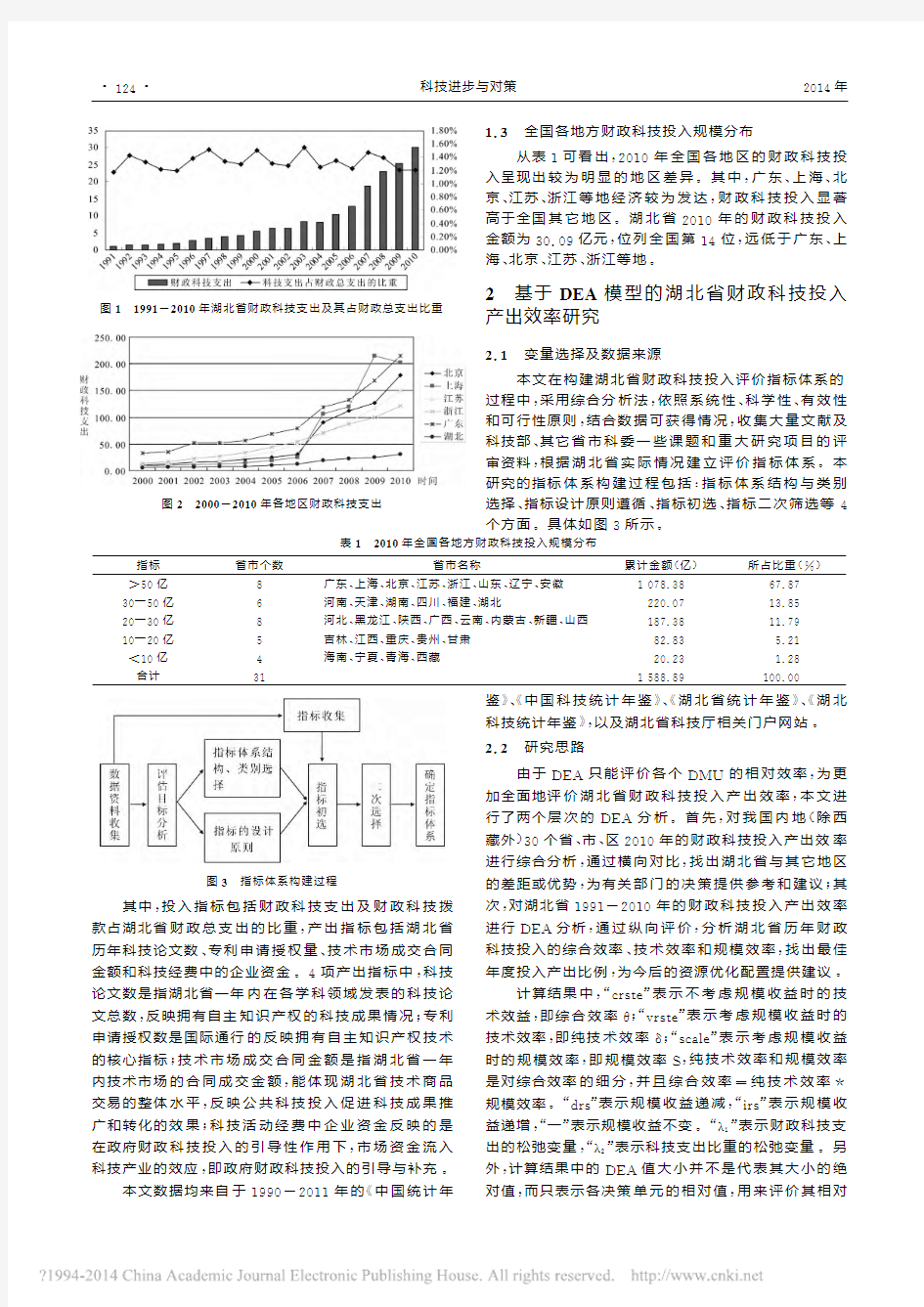

从图2可看出,与北京、上海、江苏、浙江、广东相比,湖北省的财政科技支出相对较低。在这5个省市中,广东省的财政科技支出始终维持在较高水平,2010年达到了214.44亿元,而湖北省同年的财政科技支出仅为30.09亿元。浙江和江苏两省的财政科技支出呈逐年稳步增长态势,上海和北京两地的财政科技支出在2006年之后呈大幅增长趋势。

财政科技支出与地方经济发展息息相关。一方面,雄厚的经济实力、快速的经济发展趋势带动了财政科技支出,使得发达地区的科技投入远远高于其它地区;另一方面,科技投入又进一步促进了经济发展,科学技术是第一生产力的效益得以体现。由此可见,湖北还应提高对科技的重视程度,加大科技支出。

图1 1991-2010

年湖北省财政科技支出及其占财政总支出比重

图2 2000-2010年各地区财政科技支出

1.3 全国各地方财政科技投入规模分布

从表1可看出,2

010年全国各地区的财政科技投入呈现出较为明显的地区差异。其中,广东、上海、北京、江苏、浙江等地经济较为发达,财政科技投入显著高于全国其它地区。湖北省2010年的财政科技投入

金额为30.09亿元,位列全国第14位,

远低于广东、上海、北京、江苏、浙江等地。

2 基于DEA模型的湖北省财政科技投入产出效率研究

2.1 变量选择及数据来源

本文在构建湖北省财政科技投入评价指标体系的过程中,采用综合分析法,依照系统性、科学性、有效性和可行性原则,结合数据可获得情况,收集大量文献及科技部、其它省市科委一些课题和重大研究项目的评审资料,根据湖北省实际情况建立评价指标体系。本研究的指标体系构建过程包括:指标体系结构与类别选择、指标设计原则遵循、指标初选、指标二次筛选等4个方面。具体如图3所示。

表1 2010年全国各地方财政科技投入规模分布

指标省市个数

省市名称

累计金额(亿)所占比重(%)

>5

0亿8广东、上海、北京、江苏、浙江、山东、辽宁、安徽1 078.38 67.8730—50亿6河南、天津、湖南、四川、福建、湖北

220.07 13.8520—30亿8河北、黑龙江、陕西、广西、云南、内蒙古、新疆、山西187.38 11.7910—20亿5吉林、江西、重庆、贵州、甘肃82.83 5.21<10亿4海南、宁夏、青海、西藏

20.23 1.28合计

31

1 588.89

100.0

0

图3 指标体系构建过程

其中,

投入指标包括财政科技支出及财政科技拨款占湖北省财政总支出的比重,产出指标包括湖北省历年科技论文数、专利申请授权量、技术市场成交合同金额和科技经费中的企业资金。4项产出指标中,科技论文数是指湖北省一年内在各学科领域发表的科技论文总数,反映拥有自主知识产权的科技成果情况;专利申请授权数是国际通行的反映拥有自主知识产权技术的核心指标;技术市场成交合同金额是指湖北省一年内技术市场的合同成交金额,能体现湖北省技术商品交易的整体水平,反映公共科技投入促进科技成果推广和转化的效果;科技活动经费中企业资金反映的是在政府财政科技投入的引导性作用下,市场资金流入科技产业的效应,即政府财政科技投入的引导与补充。

本文数据均来自于1990-2011年的《

中国统计年鉴》

、《中国科技统计年鉴》、《湖北省统计年鉴》、《湖北科技统计年鉴》,以及湖北省科技厅相关门户网站。2.2 研究思路

由于DEA只能评价各个DMU的相对效率,

为更加全面地评价湖北省财政科技投入产出效率,本文进行了两个层次的DEA分析。首先,对我国内地(除西藏外)30个省、市、区2010年的财政科技投入产出效率进行综合分析,通过横向对比,找出湖北省与其它地区

的差距或优势,为有关部门的决策提供参考和建议;其次,对湖北省1991-2010年的财政科技投入产出效率进行DEA分析,通过纵向评价,分析湖北省历年财政科技投入的综合效率、技术效率和规模效率,找出最佳年度投入产出比例,为今后的资源优化配置提供建议。

计算结果中,“crste”表示不考虑规模收益时的技术效益,即综合效率θ;“vrste

”表示考虑规模收益时的技术效率,即纯技术效率δ;“scale”表示考虑规模收益时的规模效率,即规模效率S,纯技术效率和规模效率是对综合效率的细分,并且综合效率=纯技术效率*规模效率。“drs”表示规模收益递减,“irs

”表示规模收益递增,“—”表示规模收益不变。“λ1”表示财政科技支出的松弛变量,“λ2”

表示科技支出比重的松弛变量。另外,计算结果中的DEA值大小并不是代表其大小的绝对值,而只表示各决策单元的相对值,用来评价其相对

·421·科技进步与对策 2014年

效率。

2.3 全国各区域财政科技投入产出效率

对我国内地30个省、市、区2010年的财政科技投入产出效率进行分析。其中,输入指标包括财政科技支出、财政科技支出占财政总支出比例,输出变量包括发表科技论文数、专利受理数、技术市场成交合同金额及大中型企业的新产品开发经费。由于西藏地区的数据不全,因此在进行数据整理时,剔除了该地区。

在应用DEA进行有效性测度时,如果决策单位评价值为1就有效,否则即为无效,但无效DMU之间的优劣性无法简单通过评价值大小排序进行对比分析。为克服上述缺陷,本文提出如下改进:首先,对所有DMU进行第一次评价;然后剔除有效的DMU,对其余无效的DMU进行第二次评价,如此重复进行,当所有剩余DMU均无效或有效时停止。其中,第一次评价值为1的DMU称为一级有效,第二次评价值为1的DMU称为二级有效……其余依次类推,就可得到DMU分级有效评价结果。

我国内地30个省、市、区的财政科技投入产出DEA分析结果如表2所示。在第一次评价中,北京、江苏、浙江等7个地区表现为DEA有效,首先剔除这7个地区,对余下的23个地区再进行第二次评价,再剔除二级有效省区进行第三次评价,进行到第四次评价时,评价便结束。

表2 四次DEA分析综合结果

地区第一次

评价值

第一级

有效性

规模

收益

第二次

评价值

第二级

有效性

规模

收益

第三次

评价

第三级

有效性

规模

收益

第四次

评价

第四级

有效性

规模

收益

北京1.000有效

天津0.612无效drs 1有效

河北0.643无效irs 1有效

山西0.578无效irs 0.918无效irs 1有效

内蒙0.325无效irs 0.583无效irs 0.671无效irs 1有效

辽宁0.590无效irs 1有效

.吉林0533无效irs 0.856无效drs 0.968无效irs 1有效

黑龙江0.584无效irs 0.966无效drs 1有效

上海0.446无效irs 1有效

江苏1.000有效

浙江1.000有效

安徽0.482无效irs 0.846无效drs 1有效

福建0.733无效irs 1有效

江西0.533无效irs 0.898无效irs 1有效

山东1.000有效

河南0.639无效irs 1有效

湖北0.945无效irs 1有效

湖南0.666无效irs 1有效

广东0.687无效irs 1有效

广西0.368无效irs 0.595无效irs 0.678无效irs 1有效

海南0.238无效irs 0.383无效irs 0.44无效irs 0.519无效irs重庆1.000有效

四川1.000有效

贵州0.284无效irs 0.456无效irs 0.69无效irs 0.999无效irs云南0.315无效irs 0.493无效irs 0.689无效irs 1有效

陕西1.000有效

甘肃0.772无效irs 1有效

青海0.424无效irs 0.707无效irs 1有效

宁夏0.298无效irs 0.485无效irs 0.673无效irs 1有效

新疆0.240无效irs 0.376无效irs 0.469无效irs 0.648无效irs

从分析结果可知:第一级有效的地区分别是北京、江苏、浙江、山东、重庆、四川、陕西;第二级有效的地区分别是天津、河北、辽宁、湖北、上海、福建、湖南、广东、甘肃;第三级有效的地区分别是山西、黑龙江、安徽、江西、青海;第四级有效的地区分别是内蒙古、吉林、广西、云南、宁夏;在第四次分析中仍显示无效的地区是海南、贵州、新疆。

受区域经济发达程度、地理环境及管理体制等诸

·

5

2

1

·

第6

期 黄科舫,向 秦,何 施:基于DEA模型的湖北省财政科技投入产出效率研究

多因素的影响,我国地区科技资源相对效率的影响因素差异性较大。对于既为技术有效,又处于规模最大的地区,虽然它们在投入产出效率上都是优秀的,但也有区别。北京、江苏、浙江等地区经济发达、人才资源充沛、科技人才投入和科技经费支出较高,在产出方面效率较高。而中西部地区,如陕西、四川、重庆,虽然科技投入不大,处于较低水平,但投入产出的相对效率较高,因此也在结构合理、发展良好之列。

湖北省财政科技投入产出效率在第二级DEA分析中才显示有效,落后于北京、江苏、浙江、山东、重庆、四川、陕西等一级有效地区。目前,湖北省应不断学习先进地区经验,充分发挥各项优势,优化资源配置,努力改善财政科技投入产出效率。

2.4 湖北省财政科技投入产出效率

(1)1991-2010年湖北省财政科技投入效率。由于财政科技投入具有一定滞后性,因此在进行投入产出效率分析时,考虑了一年的滞后期,即产出数据相对于投入数据滞后一年。投入数据选取湖北省1990-2009年的数据,产出数据选取1991-2010年的数据。

表3 1991-2010年湖北省财政科技投入效率DEA分析结果

时间crste vrste scale规模收益λ1λ21991 0.982 1.000 0.982irs 0.000 0.0001992 1.000 1.000 1.000—0.0000.0001993 1.000 1.000 1.000—0.0000.0001994 1.000 1.000 1.000—0.0000.0001995 1.000 1.000 1.000—0.0000.0001996 0.760 0.868 0.876irs 0.000 0.0001997 1.000 1.000 1.000—0.0000.0001998 0.872 0.913 0.954irs 0.000 0.0001999 0.959 0.971 0.988irs 0.000 0.0002000 0.856 0.859 0.997drs 0.000 0.0002001 0.912 0.946 0.965irs 0.000 0.0002002 0.969 0.922 0.977irs 0.000 0.0002003 0.847 0.850 0.997drs 0.000 0.0012004 1.000 1.000 1.000—0.0000.0002005 0.940 0.995 0.945drs 0.000 0.0012006 1.000 1.000 1.000—0.0000.0002007 0.880 1.000 0.880drs 0.000 0.0002008 0.856 0.869 0.985irs 0.000 0.0002009 1.000 1.000 1.000—0.0000.0002010 1.000 1.000 1.000—0.0000.000mean 0.942 0.963 0.977

综合有效性分析。计算结果表明,1991-2010年,共有9个年度的湖北省财政科技投入同时实现了技术有效和规模有效,即规模收益不变,占样本总数的45%。综合效率平均值为0.942,低于平均值的年度有8个,占总数的40%。另外,两个投入变量的松弛变量大都为0,说明财政科技投入没有出现冗余状况,财政科技资金基本得到充分利用。

从图4中可看出,湖北省财政科技投入产出的综合效率值大都集中在0.8~1之间。

表4 综合效率θ分布

效率值分布数量所占百分比(%)1 9 450.942≤θ<1 3 15

0≤θ<0.942 8 4

0

图4 湖北省财政科技投入、产出综合效率

技术有效性分析。从分析结果可看出,有11个年度

的财政科技投入效率实现了技术有效。从技术角度来看,

说明这些年度的财政科技投入得到了有效利用,投入产出

组合比较合理,达到了较好的产出效果(见表5)。

·

6

2

1

·科技进步与对策 2014年

表5 技术效率δ分布

效率值分布

数量所占百分比(%)

1 11 550.963≤δ<1 2 100≤δ<0.963 7

35

表6 规模效率S分布

效率值分布

数量所占百分比(%)

1 9 450.977≤S<1 6 300≤S<0.977

5

25

规模有效性分析。湖北省近20年财政科技投入的规模效率平均值为0.977

,高于平均值的年度有15个,实现规模收益不变的年度有9个,占总数的45%。1991年和2007年两个年度实现了技术有效,但没有实现规模有效,说明这两个年度的财政科技投入在投入要素组

合合理的情况下,投入规模上还存在一些问题(见表6

)。另外,9个年度的财政科技投入实现了规模收益不变,说明这9个年度的财政科技投入、产出比例是合理的;7个年度的财政科技投入呈现出规模收益递增状态,说明财政科技投入还有进一步增加的空间,可通过加大财政科技投入带来更大比率的产出;3个年度的财政科技投入呈现出规模收益递减状态,说明财政科技投入效率存在下降问题,由于财政科技投入受到各种资源和系统约束,增加投入未能带来相应比例的产出增加。

(2)剔除前5个决策单元之后的DEA分析。1992

-1995年连续4个年度显示为DEA有效,

这种情况产生的主要原因是在1995年之前,湖北省财政科技投入强度比较小,而产出规模也不大,使得这些年的绩效水平相对较高。而1995年之后,愈来愈多的国家政策开始向科学技术领域倾斜,科技在国民生活中的作用愈加明显。因此,湖北省的财政科技投入在1995年之后开始大幅增加,且财政科技投入增长率也显著提高,但与之相对应的产出水平增加幅度不够大,导致1995年之后的财政科技投入产出效率相对较低。

鉴于以上原因,可剔除前5个决策单元,从而得到1

995年之后湖北省财政科技投入产出绩效的具体评价。剔除前5个决策单元之后,投入指标的数据期间

为1995-2009年,产出指标的数据期间为1996-2010

年。具体结果如表7所示。

由于DEA分析的实质是一个相对效率分析,因而在剔除前5个决策单元之后,剩下的15个DMU的

DEA综合效率明显提高(

见图5)。从分析结果可看出,1996、1997、1999、2000、2003、2005、2007、2010年这

8个年度的财政科技投入产出效率相对较高,达到了D

EA有效,占整体的53.3%,另外7个单元表现为D

EA无效。也就是说,自1995年湖北省省加大财政科技投入开始直至2010年,这15年中有将近一半年份的财政科技投入产出是显示无效的。因此,总体上说,湖北省的财政科技投入产出效率依然不高,有待改进。

表7 剔除前5个DMU之后的DEA分析结果

时间crste

vrste

scale

规模收益

λ1λ2

1996 1.000 1.000 1.000—0.0000.0001997 1.000 1.000 1.000—0.0000.0001998 0.908 0.923 0.984irs 0.000 0.0001999 1.000 1.000 1.000—0.0000.0002000 1.000 1.000 1.000—0.0000.0002001 0.971 0.976 0.994drs 0.000 0.0022002 0.909 0.957 0.951irs 0.000 0.0002003 1.000 1.000 1.000—0.0000.0002004 0.901 0.906 0.994drs 0.000 0.0002005 1.000 1.000 1.000—0.0000.0002006 0.962 1.000 0.962drs 0.000 0.0002007 1.000 1.000 1.000—0.0000.0002008 0.844 0.848 0.995drs 0.000 0.0002009 0.894 0.963 0.928drs 0.000 0.0012010 1.000 1.000 1.000—

0.000

0.000

mean

0.959

0.972

0.98

7

图5 综合效率分布

·

721·

第6期 黄科舫,向 秦,何 施:基于DEA模型的湖北省财政科技投入产出效率研究

在这15个年度中,8个年度同时达到了规模有效和技术有效,并且规模收益不变。也就是说,这些年度的财政科技投入产出已达到了最大规模,继续增加政府财政科技投入只能使产出同比增加,而不会使产出增加更多。其余7个年度中,1998年和2002两个年度的规模效益是递增的,说明在这两个年度增加财政科技投入能带来更大比例的产出。此外,余下5个年度还出现了规模收益递减的状况,说明这些年度的财政科技投入结构存在问题,应继续优化投入结构,减少浪

费。表中的λ

1和λ

2

值显示财政科技投入与财政科技

投入占财政总支出比重的松弛变量大都为0,说明财政

科技投入没有出现冗余。

(3)单个DMU投影分析。财政科技投入的目的是

充分发挥政府资金的杠杆作用和引导力,以更少的投

入获得更多的产出。上述分析结果显示,湖北省许多

年度的财政科技投入产出效率都没有达到有效。为获

得非DEA有效年度相对效率不高的具体原因,可进一

步采用“投影”分析获得1996-2010年这15个决策单

元在“生产前沿面”上的有效值,并与之作对比。限于

篇幅,以1998年和2009年为例。

表8 1998年投影分析结果

DMU1998original value radial movement slack movement projected value综合效率0.908———

专利批准量1 266.000 0.000 298.000 1 564.000技术市场合同成交金额(万)187 956.000 0.000 0.000 187 956.000发表科技论文数31 245.000 0.000 0.000 31 245.000科技活动经费中企业资金(亿)15.51 0.000 5.304 20.814财政科技支出(亿)3.39-0.263 0.000 3.127财政科技支出比重0.015-0.001-0.001 0.013

由表8可知,1998年湖北省财政科技投入产出的综合效率是0.908,没有达到DEA有效。在投入方面,其实际财政科技支出为3.39亿元,而其可优化的财政科技投入目标值为3.127亿元,应减少支出0.263亿元,财政科技支出占财政总支出的比重也应降低2%,由实际的15%降低到13%;在产出方面,技术市场合同成交金额与发表的科技论文数已到达最优值,但专利产出和科技活动经费中的企业资金相对不足,专利批准量的实际值为1 266项,其最优值为1 564项,应增加298项,1998年科技活动经费中的企业资金为15.51亿元,应增加5.304亿元。从1998年的投影分析可看出,1998年的财政科技投入相对较多,产出相对较低。

表9 2009年投影分析结果

DMU2009original value radial movement slack movement projected value综合效率0.894———

专利批准量11 357.000 0.000 3 305.995 14 662.995技术市场合同成交金额(万)779 700.000 0.000 33 032.463 812 732.463发表的科技论文数83 533.000 0.000 0.000 83 533.000科技活动经费中企业资金(亿)197.860 0.000 32.731 230.591财政科技支出(亿)23.060-0.854 0.000 22.206财政科技支出的比重0.014-0.001-0.001 0.012

由表9可知,2009年财政科技投入产出的DEA综合效率为0.894。在投入方面,财政科技支出应减少0.854亿元,其所占财政总支出的比重也应降低2%。在产出方面,专利批准量、技术市场成交合同金额及科技活动经费中的企业资金都相对不足,说明2009年湖北省财政科技资金的效益没有完全发挥。

2.5 研究结论

本文基于1990-2010年的数据,运用DEA分析方法研究了湖北省的财政科技投入产出效率,得到以下结论:①从全国范围来看,湖北省2010年的财政科技投入产出效率并不是特别理想,在第一级DEA分析中显示为DEA无效,落后于北京、江苏、浙江、山东、重庆、四川、陕西等地区。与北京、上海、江苏等发达地区相比,财政科技投入支出差距较大,与陕西、四川、重庆等科技投入较少的地区相比,财政科技投入效率偏低;

②湖北省财政科技投入总体效率不高。对1991-2010年湖北省财政科技投入产出效率进行DEA分析的结果显示,只有9个年度实现了DEA有效,其余11个年度的财政科技投入产出效率均没有实现有效性。考虑到1995年之前湖北省的财政科技投入规模不大,会对整个样本的DEA分析结果产生影响,因此删除前5个年度的数据进行第二次DEA分析。删除后的分析结果表明,1996-2010年间有8个年度的综合效率值为1,实现了DEA有效。删除前5个年度之后的DEA分析结果虽然有所改善,但仍有7个年度的财政科技投入产出结果没有实现有效,这也在一定程度上验证了湖北省近年来财政科技投入产出绩效总体不高的结论;③对非DEA有效的单元进行投影分析,将各个投入产出指标的实际值与目标值进行对比,发现非DEA有效单元的产出值大都不足,而科技投入量的实际值均高于目标值,说明财政科技投入的作用没有完全发挥才导致各项产出不足。

·

8

2

1

·科技进步与对策 2014年

3 提高湖北省财政科技投入产出效率的对策建议

3.1 加强科技成果转化

加强科技成果转化是提高湖北省科技产出的措施之一。湖北地处我国中部,和沿海发达地区相比,具有资源优势、人口红利优势和人才优势。目前,湖北省已具备了较好的科技基础和优势,当务之急和重中之重就是要推动科技成果转化应用,把科技优势最大限度地转变为发展优势。湖北在研发投入、科学实验和科学发展设施、科技人才和科研成果等4个方面具有相对明显的优势,加强科技成果转化就是要把这些潜在优势变为经济发展的助推力。在此过程中,首先要突出市场导向,因为科技成果只有进入市场才能成为现实生产力。其次则要突出应用导向,因为科技产生于实践,同时也服务于实践,实践应用是科技活动的本质属性之一,背离了这一点,科技创新就毫无意义。

在促进科技成果转化的过程中,政府是支撑,企业是主体,高校和科研机构是基础。科技成果转化是一项复杂的系统工程,同时也是一项风险性事业。因此,政府的作用是必不可少的,政府在引导支持的同时,还应给予政策上的优惠;企业的主体作用主要体现在科技成果最终要通过企业投放市场,所以要充分激发企业的积极性,尽可能地帮助企业配置各类科技资源;高校和科研机构已成为基础研究领域的主力军,是国家创新体系的重要组成部门,加强科技成果转化要有力推进产学研深度合作,促进基础研究成果向市场转化。3.2 进一步加强科技投入力度,优化财政科技支出结构科技投入代表一个国家或地区的科技实力,反映政府及全社会对科技事业的支持与重视程度。一方面,科学技术的发展需要强大的经济资源作为后盾;另一方面,科学技术是第一生产力,可进一步推进经济社会发展和进步。正是由于这种双重影响作用的存在,才使得经济越是发达的地区,科技投入越高,而经济欠发达的地区,科技发展则较为落后。据统计,目前发达国家或地区研发投入占GDP比重的平均值为2.3%,但湖北省在1991-2010年期间的均值仅维持在0.7%-1.5%的范围内,作为研发投入主体的财政科技投入占比仅为0.1%-0.2%,可见湖北省的科技实力要远低于国际发达地区水平。因此,湖北省首先要认真贯彻执行国家关于科技投入的要求,立法保障每年的财政科技资金到位,还要充分利用政策性融资和税收优惠政策,加大和推进民间资本介入。

在增加财政科技投入的同时,还应优化财政科技支出结构,通过精简机构,重点支持公共产品、公共支出等基础性研究,才能充分发挥政府财政科技投入的杠杆效应,增强政府科技投入的引导力。基础研究是政府协调社会发展不可缺少的技术支撑,现代技术革命和产业革命的重大成果约有90%来自于基础研究。芝加哥大学霍华德医学院列出了某些国家基础研究、应用研究和产品研发三者间的经费投入比,其中美国是1:1:3,中国是1:3:13。由此可知,中国在基础研究领域的投入相对于发达国家来说非常少。而2010年湖北全省的研发总经费为264.1亿元,其中基础研究经费10.2亿元,占3.9%;应用研究经费47.2亿元,占17.9%;试验发展经费206.6亿元,占78.2%。可见,湖北省在基础研究领域所投入的资金也较少。

由于基础研究的时间周期长、难度大,很难在短期内取得突出成果,所以更需要政府资金的引导和支持。而且,基础研究的溢出效应大,具有普遍的社会效应,政府投资于基础研究可为后续研发活动开辟技术机会、降低企业科研成本和风险,并且有助于增强企业科技活动的积极性,刺激企业科技资金的投入。

3.3 加强绩效考评,完善监督机制

在增强政府财政科技投入力度的同时,不能忽视对财政科技投入绩效的考评,同时还要不断完善财政科技资金监督机制,以适应市场经济要求。

应选择适当的绩效考核方法,设计科学、全面、合理的绩效评价指标体系,建立完备的项目考核程序,保障绩效考评工作规范、协调、有序进行。通过对财政科技投入绩效的科学合理评价,强化并突出绩效管理,建立有效的财政科技投入绩效考评机制。为解决科技资金使用效率低、分配过程不透明等问题,还应不断加强科技投入资金的监管力度,并制定相应的监管机制。要确保决策权和执行权分离,由科技行政主管部门负责科技投入的规划、计划、使用方向和预算决策,由具备公益性质的、分门别类的委员会具体负责项目管理,遵照公开、公平、公正的原则,进行科研项目的审批、管理和组织实施。

参考文献:

[1] 谷新辉.我国财政科技投入与经济增长的关系分析[J].先驱论坛,2010(9).

[2] 陈智.安徽省财政科技投入绩效评价研究[D].合肥:安徽大学,2012(4).

[3] 张淑娟.中外财政科技投入绩效评估体系的比较与启示[J].当代经济,2010(7).

[4] 张明喜.我国财政科技投入对经济增长贡献的测度[J].财经论丛,2010(7).

[5] 吕忠伟,袁卫.财政科技投入和经济增长关系的实证研究[J].管理科学与研究,2006(5).

(责任编辑:李用辉)

·

9

2

1

·

第6

期 黄科舫,向 秦,何 施:基于DEA模型的湖北省财政科技投入产出效率研究

第9章投入产出模型 投入产出模型对于研究分析国民经济各部门之间的数量依存关系,制定国民经济的计划与规划等都具有十分重要的作用。根据投入产出模型的原理与方法,现介绍其建模与应用分析的具体方法步骤。 第1节投入产出模型概述 1.1 概念 投入产出模型是指在马克思主义经济理论指导下,利用数学方法和电子计算机技术,来研究各种经济活动的投入与产出之间的数量依存关系,特别是研究与分析国民经济各个部门在产品的生产与消耗之间的数量依存关系所建立的一种数学模型,其主要含义如下: 1)投入产出模型的指导思想是马克思主义经济理论; 2)投入产出模型的理论基础是计量经济学理论,集中体现在投入产出方法的原理与方法; 3)投入产出模型的关键任务是直接消耗系数与列昂节夫逆矩阵的求算; 4)投入产出模型的主要方法是数学方法与计算机技术的应用,集中体现在投入产出模型数学模型的建立及运用计算机进行矩阵运算的求解应用; 5)投入产出模型的最终目的是研究与分析各个经济部门之间的数量依存关系,为社会主义经济建设中的科学决策服务。

主要用途是用于研究与分析国民经济各个部门在产品的生产与消耗之间的数量依存关系,反映各个部门之间的直接与间接的经济联系及各个部门之间的综合平衡问题。目前,已拓展到用于研究与分析各个地区,各个企业部及之间的各种经济联系。 1.2 作用 1)编制国民经济计划。 2)经济指标的预测。 3)经济政策研究,研究重要经济政策对经济建设的影响。 4)专题研究,研究专门的社会经济问题。 5)编制区际经济计划。 1.3 发展概况 投入产出法产生于20世纪30年代,是由俄国出生的美国经济学家瓦。列昂节夫(w. Leontif)首先提出于1931年开始研究“投入产出分析法”,来分析研究美国的经济结构,随后发表了不少的论文和论著,在1944年他编制了美国经济部门的1939年投入产出表,它可称是世界上第一个“投入产出表”,当时,引起了美国政府的重视,此后,美国先后又编制了1947年,1958年,1963年,和1966年的投入产出表。 在20世纪50年代初期,西方各国曾经出现了编制投入产出表的热潮。到了20世纪50年代末期,联和东欧国家也开始重视这一方法。后来,发展中国家也纷纷编制了投入产出表。据不完全统计,1950年以前,只有7个国家编制了投入产出表,其后,已有100余个国家

投入产出模型 投入产出模型是指对于经济系统(这一经济系统可以是一个国家,一个地区,一个行业或一个企业的经济活动)的多部门的投入与产出进行研究,编制投入产出表,并建立其数学模型,称作投入产出模型。这种将经济系统的投入产出关系编制成投入产出表,建立投入产出模型进行研究的方法叫做投入产出法。投入产出法是由美国著名经济学家瓦西里·列昂节夫20世纪30年代首先提出的。最初是由研究一国的国民经济各个产业部门间的联系发展起来的,因此被人们称作部门联系平衡法,又叫产业关联法。利用投入产出模型对经济活动进行分析和进行经济预测,这是一种重要的经济数量分析,叫做投入产出分析。 投入产出分析的理论基础是第七章我们所介绍的一般均衡理论,主要是对一个国家或一个地区宏观经济的研究。但随着这一方法的广泛应用,它也可以研究一个部门(行业)的经济活动,一个公司或企业的生产经营活动。 本章将在介绍投入产出模型的基础上,着重介绍投入产出模型在国民经济预测和企业经济预测方面的应用。 第一节投入产出模型的基本形式 一、投入产出表 所谓投入,是指产品生产所需原材料、辅助材料、燃料、动力、固定资产折旧和劳动力的投入;所谓产出,是指产品生产的总量及其分配使用的方向和数量,包括生产消费(中间产品)、生活消费、积累和净出口等。生产过程就是投入与产出关系的客观反映,一定时期内产品的产出受投入的影响。投入与产出的数量关系可以编制成一种矩形的表格表示,即投入产出表。 投入产出表可以按实物形态编制,也可以按价值形态编制。按实物形态编制的投入产出表叫实物表,按价值形态编制的投入产出表叫价值表,两者基本结构形式是相同的,它们之间只差一个价格因素。 投入产出表按编制的范围不同,可以分作世界投入产出表、国家投入产出表、地区

怎样提高投入产出率 首先对整个生产前工序品在运输过程的废损。这种情况 1、设备方面 丝印机的料斗、收片和吸片的原因造成的废损;放片过程中叠片造成产品报废, 2、认为因素 A、由于上料和下料的不规范,数量的多少应加以控制,还有就是印刷背电极是用正片检测背电极的位置中可以采用同基板好的基片进行对比,从而减少基片的废损。还有就是产品在印刷电阻时预先对小部分进行烧成,但烧成后片子就不知道去那里了。 收片时设备异常,产品在没有正常收片的时候自由滑下或叠加在一起,使产品损伤和产生微裂纹,造成下工序质量隐患,废损量增加。 B、低温浆料的印刷控制,避免在印刷过程中出现大量的不合格,造成部分产品划红线造成废损,加大对低温浆料在印刷时的监控。 C、丝印电阻膜厚的控制,减少因为大样和小样膜厚控制不当,造成产品重投而降低投入产出率。 D、在批量的投料过程中的监控,不要以第一批次产品合格,后面的就一定合格,注意印刷过程中的变化。(温度、膜厚) 二、激光调阻 1、激光调阻的投入产出率,设备方面: a、升、降料斗的运行不到位,调好后摆放基片不到位,受力不均匀,造成基片破例;(10-50) b、自动调阻过程中由于激光机工作平台定位轴承在没有把基片固定好时,在没有很好的(斜片)把基片送进去,受到探针卡的压力后使基片破裂。(5) c、激光机在检测双片时、机械手摆放位置是不到位,摔到回收盒里的基片(有两种可能,1、摔裂,完好,对整批次产品调完后没有对好的片子进行检查、到下一个批次进行调阻时发现有上一批次的产品,会造成产品浪费,一般在1~3片左右) 2、调阻过程中检测不严格,工作平台跑位,激光切割图形到电极;造成产品浪费。(1~100片) 在激光机的投入产出率的控制,主要是对设备的运行、调阻过程控制加严,操作人员在监控严密一点就不会出现大的废损率。 三、裂片工序 1、产品在去白边时产品盒倒立时产品容易出现裂的可能,去白边的动作、数量应作规定,具体的作一个量化。 2、一次裂片在排产品时,由于设备的原因出现部分断裂、部分未断裂的在产品排完后收集废品时会把一小部分或几条产品就会随段条一起进入废品箱; 3、端涂工序 a、端涂浆料的粘度的控制,有一个好的粘度(保证质量和减少滚轮粘产品造成大量的废损),操作人员的巡检,在端涂过程中减少涂银滚轮涂产品对产品的浪费; b、产品烧出来后由于收料不小心,造成产品打翻,部分产品掉进链条里面对产品的浪费;

第九章企业投入产出模型 第一节企业投入产出表的特点 一、企业投入产出模型与国民经济投入产出模型比较 投入产出技术是一种科学的管理方法与工具,它为不同领域管理水平的提高提供了崭新的思路。它由原来在国民经济中的应用逐步扩大到国际贸易、地区间关系、部门经济、地区经济、企业等若干领域。 投入产出技术在所有领域应用的共同特点:1.独特的棋盘式表格,2.以对研究对象各单元关联关系的解剖为主线的分析模式。 企业投入产出技术与国民经济投入产出技术的比较 1. 应用对象不同 国民经济投入产出表主要用于宏观经济问题的研究,企业投入产出技术主要用于企业的内部管理,可以应用于生产过程各种要素的消耗控制、物料供应量与供应价格的控制,……。达到降低成本、提高效率之目的。 2. 解决的问题不同 国民经济投入产出技术主要用于解决社会经济运行中由部门关联关系引发的一系列问题。企业投入产出技术主要用于解决企业的经营管理问题,将该方法与企业的多项管理指标结合运用,可以实现生产过程各岗位的全面成本控制、全面成本核算、物料消耗与价格控制、生产与供应计划的制定、在制品数量的控制、半成品成本价格的核算、管理指标的修正与完善、人力资源的管理与考核等。对于生产工艺比较复杂的企业,例如机械制造企业,应用更加有效。 3. 投入产出表的结构不同 国民经济投入产出表一般划分为四个象限,每个象限都有确定的经济意义和规范的结构。由于企业投入产出表的应用要求多种多样,需要描述的投入要素因使用要求不同而有所差异,一般除自产产品、原材料、能源、费用外,有时还要求对设备加工工时、劳动工时等的使用分配进行描述,因此,企业投入产出表的结构和消耗关系矩阵块的数目都是可变的。 4. 编表周期不同 各种国民经济指标的计算、比较大都以年度为周期,年度资料消除了季度变化对经济运行的影响,能集中反映社会经济各部门的发展水平。因此,国民经济投入产出表以年度为报告期,是由国民经济核算期以及国民经济的管理要求所决定的。 对于企业来说,一般实行月度核算制度,有的核算周期更短些。编制年度表不能满足经营管理的要求,企业投入产出表的编制必须与企业的核算期同步。 5. 表的类型不同 国民经济投入产出表主要分为价值型、实物型和劳动型三种,企业投入产出表主要分为实物型、成本型和劳动型三种。 6. 不同类型表的关系不同 价值型国民经济投入产出表和实物型国民经济投入产出表的差异不仅表现在计量单位上,而且对于同

关于投入产出率的调研 一、调研主题: 投入产品率 二、时间: 2010年3月部分资料 三、对象: 某注塑班三月投入原材料、产出成品 四、参考性结论: 1毛重投入产出率 2净重投入产出率 注1:全部下机数产品数767145件,投入原料、粉碎料179146kg。因其中一些产品无毛重、净重资料,取有毛重、净重的产品分析。 注2:有毛重、净重资料的产品下机数464200件,毛重130844kg,净重122993kg,投入物料144622kg。 五、数据问题 1毛重投入产出率大于100%的项目有50多个。 其中B53右后挡泥板投入产品率达到 692.4%(毛重975g,产出494件= 481.7kg,投入原料50kg、粉碎料20kg。) 2只有投入,没有产出。滑道槽、中支柱上内护板总成、T21后背门护板、B53副仪表板面板等30多项。

3只有产出没有投入。EW10上盖、后轮罩前装饰板、后隔板左支架、EW12上盖、X7前围进气口格栅挡水板等10多项。 六、思考与探讨 1提高投入产出率是降低生产成本,最直接、最有效的方法。 2塑料制品投入产出率的等式: 投入原料+粉碎料+色料(忽略不计)=产出件+料把+飞边+饼料 产出件包括成型的塑料件正品、废品。 注塑产品投入产出率大于99%不论是从理论,还是从实践来看都是难以达到的。100%以上的投入产出率、只有投入没有产出、或者没有投入就有产出的三种情况,则在任何企业都是绝对不可能的。 3任何制造业都有一个合理的实物投入产出率。就总体(全月各产品总和)而言,本人估计目前本公司注塑件的净重投入产出率的水平可以从85%提高到90%左右。有些产品应该可以达到95%。 4直接提高投入产出率的途径: A减少泼洒浪费。B减少料把,减少飞边(从模具设计上)。C减少洗机饼料(色系不同需要洗机)。D减少调机废品(注塑初始调机产生的废品)。E将产品净重控制在合理的偏差以内(±5%)。 5与投入产出率密切相关的工作: 杜绝上料失误、提高工艺员调机水平、优化生产安排、减少浪费、改进模具、。 7投入产出率的核定: A分析历史资料,掌握以往的水平。B了解同行业(同产品)的水平。C从理论上测算标准水平。D从可以控制的方面着手,测算可以减少的无效产出数量。E核定可以努力达到的目标(水平)。

§3.6 企业投入产出模型 一、企业投入产出表 对于一个部门或一个大中型企业,包括能源工业部门或能源工业企业,生产多种产品,一部分作为企业(或部门)的最终产品,一部分在企业(或部门)内部生产过程中作为中间产品被消耗,多种产品间也存在着复杂的联系。一般讲,在计划经济下,国家对该企业(或部门)下达一定的销售指标,给予该企业(或部门)一定的物资(如能源、原材料等),企业(或部门)如何根据国家下达的销售指标来安排企业(或部门)内部各种产品的生产呢?如何安排各种外购物质(包括能源)的供应呢?如何在保证完成国家任务和国家给定的能源和其它物资限制下最优地安排企业(或部门)的生产呢?投入产出法是解决这些问题的一种好方法。在市场经济下,企业根据市场需要预测销售指标,同样存在如何根据销售指标来安排企业内部各种产品的生产,如何安排各种外购物质(包括能源)的供应,以及如何在保证满足市场需求下最优地安排企业的生产等问题。而且在市场经济下,企业内部具有很强的计划性。所以,企业投入产出模型无论对于计划经济,还是市场经济,都是重要的。部门是同类企业的集合,下面仅就企业为例加以说明。 表3.6.1为企业投入产出表表式。表中包括企业内部产品n 种,外购物质m 种。企业销售产品一般即为企业最终产品,国家或者市场给企业下达的生产任务一般就是销售指标。用x ij 表示企业在生产第j 种产品过程中直接消耗的第i 种产品的数量,v i 、m j 分别表示生产第j 种产品的劳动报酬和纯收入。这样,从投入产出表中,可以得到下列系数: j j vj X v a = j ij ij X x a = j j mj X m a = j ij ij X w = γ a ij 为对本企业产品的直接消耗系数,γij 为对外购物资的直接消耗系数,a vj 为劳动报酬系数,a mj 为纯收入系数。 若企业的销售指标为Y Y Y n 12,,…,,则为完成该销售指标,企业必须安排各种产品 的生产量为X X X n 12,,, ,企业必须外购各种物资数量为n W W W ,21 ,,,这里

哈尔滨工程大学本科生毕业论文商业银行经营效率的投入产出分析 院(系):经济管理学院 专业: 学号: 学生姓名: 指导教师: 2008年6月

哈尔滨工程大学本科生毕业论文 摘要 在当今这个时代,特别是中国入世五周年之后中国金融业逐步全面开放,提高商业银行经营效率、增强国际竞争力是我国金融改革的重要任务。近年来,我国商业银行实施了股份制改革、完善治理结构、加强内部控制等一系列举措,这些措施对提高商业银行效率发挥了积极的作用。但由于金融业的壁垒和限制逐步取消,市场竞争十分激烈。效率是银行竞争力的集中体现,效率的提高和成本的有效控制是商业银行能否在市场竞争中取胜的关键所在。因此,通过对银行效率的评价分析就显得十分重要。尝试在实证研究结论的基础上,为中国商业银行效率研究提供一个基于实证的分析框架和方法,使相关政策建议更具有现实基础和理论依据。本文通过运用DEA方法,选取了具有代表性的12家银行,对之进行了分析,将是本文的研究重点。 本文首先介绍了银行经营效率分析研究的背景和意义以及国内外相关理论,确定效率研究的模型DEA和投入产出指标,选取12家商业银行作为研究对象,对2005年、2006年、2007年的效率进行了评价。通过对各家银行效率的排序,来考察中国商业银行在市场化发展的过程中,效率的变化情况以及相互之间的差异。研究发现,近三年年来我国银行效率的总体情况为股份制上市银行大于股份制非上市银行大于国有银行,银行业的整体效率呈现不断提高趋势。 关键词:商业银行;经营效率;DEA模型分析

哈尔滨工程大学本科生毕业论文 ABSTRACT In now this time, especially after China Joined WTO Fifth anniversary, the Chinese financial industry gradually comprehensively opens, raises the Commercial bank business efficiency, the enhancement international competitiveness is our country financial reform important task. In recent years, our country Commercial bank implemented the joint stock system reform, to consummate the management structure, to strengthen the internal control and so on a series of actions, these measures to raised the Commercial bank efficiency to play the positive role. But because the financial industry barrier and the limit cancel gradually, the market competition is very intense. The efficiency is the bank competitive power centralism manifests, whether the efficiency enhancement and is the cost active control the Commercial bank the key which wins in the market competition is. Therefore, through appears very important to the bank efficiency's appraisal analysis. The attempt in the empirical study conclusion's foundation provides for China Commercial bank efficiency research based on the real diagnosis analysis frame and the method, causes the related policy to suggest that has the realistic foundation and the theory basis. This article through utilizes DEA the method, selected had the representative 12 banks, has carried on the analysis to it, will be this article research key. This article first introduced the bank business efficiency analytical study background and the significance as well as the domestic and foreign correlation theories, definite efficiency research's model DEA and puts into production the target, selects 12 Commercial banks to take the object of study, Efficiency has carried on the appraisal in 2005, 2006, 2007. Through to various bank efficiency sorting, inspects China Commercial bank in the marketability development process, efficiency change situation as well as difference. The research discovered

DEA论文:中国研究与发展投入产出效率分析摘要:研究与发展活动对企业竞争力的提升起着重要的推动作用,通过数据包络方法对中国2009年r&d投入产出效率进行分析发现,目前中国r&d投入产出效率总体水平较高,但行业之间、地方之间效率水平存在较大的差异,且研究能力与管理水平低是大部分地区和行业的r&d投入产出效率低的重要原因之一。 关键词:dea;r&d;投入产出效率 在科技飞速发展的当今时代,经济的发展越来越依赖于科技水平的提高,研究与发展(r&d)活动作为科技活动的创新核心,对企业竞争力的提升起着重要的推动作用。各国、各地区乃至各个企业,为了争取竞争优势,都在加大r&d的投入力度。但r&d的投入效率如何,科技投入是过剩还是不足,都需要我们进行科技投入效率的研究,找出影响投入效率的因素,从而为科技投入效率的提高提供依据。 一、研究方法 数据包络分析(date envelopment analysis 简称dea)是1978年由美国著名运筹学家a.charnes,w.w.cooper和e.rhodes等首先提出的评价部门间相对效率(有效性)的一种分析方法。该方法利用评价样本的观测数据来研究具有多个输入、特别是具有多个输出的决策单元(dmu)同时为“规

模有效”与“技术有效”的方法。目前,dea方法广泛应用于企业、学校、医院、金融和公共福利机构的运行效率评估。dea作为一种较新的效率评价方法,其主要优点是:可以用于多投入、多产出的复杂决策单元系统的生产效率评估,由于参与评价的指标不考虑量纲问题,从而避免了寻求相同度量单位带来的诸多不便:投入、产出变量权重由规划模型根据实际数据计算产生,可以避免权重分配受主观因素的干扰,保证效率评价的客观性;dea是一种非参数评价方法,不需要投入产出的生产函数形式,从而简化了评价模型的设计。 dea模型可以从投入导向型(input-oriented)和产出导向型(output-oriented)两种模式分析。投入导向型模式是从投入角度去探究效率,即在目前产出不变的前提下研究投入多少最为有效。产出导向型模型则是从产出的角度来研究效率,即在相同的投入水平下,追求产出最大化的问题。在r&d投入效率分析中,由于投入决策比较容易控制,同时为排除由于各行业规模差距的影响。本文将采用以投入导向型的“固定规模报酬”模型来测度综合效率,用投入导向型的“可变规模报酬”模型来进一步分解综合效率求得纯技 术效率和规模效率。 技术效率是指一个决策单元相对效率有效程度的测度

投入产出模型实例 例1: 假设某企业在所考察的期间内,生产甲、乙两种产品。生产过程中,甲、乙两种产品的产品量,可提供的商品量及互相提供消耗的数量关系统计如下表(表中第一列的两个数分别表示生产250t 甲产品时甲产品和乙产品的消耗量,第二列的两个数分别表示生产100 m3 乙产品时甲产品和乙产品的消耗量)。 (1)假设在下一个生产周期内,设备和技术条件不变,商品需求量增加。其中甲增加到85t ,乙增加到50 m3 。应该如何计划甲、乙两种产品的总产量才能满足市场需求? (2)假设下一个生产周期计划总产量甲为260t ,乙为110 m3 ,那么可提供给市场的商品量各是多少? 通过上述表格,我们可以求出甲、乙两种产品各生产单位产品量时对甲、乙产品的消耗量。设下个生产周期甲、乙产品的总产量和可提供的商品量分别为 x1、x2和y1、y2则可得下表 在下个生产周期,甲、乙计划总产量为297t 、122m3 时扣除消耗掉的产品量后的商品量才满足市场需求。 虽然计划总产量增加了,由于比例不当,在下一个生产周期内甲产品的商品量反而减少了。 ??????= ????? ????? =25.014.025.12.0100252503510012525050A ?? ? ???=1001I ??????--=??????----=-75.014 .025.18 .025.0114.0025.102.01A I 1 28550y y ????= ? ?????将 带入(2) 1 1 1220.8 1.252970.140.75122x y x y --???????? == ? ? ? ?-???? ????12260110x x ????= ? ?????11220.8 1.2570.50.140.7546.1y x y x -? ??????? == ? ? ? ?-???? ????

我国高技术产业的投入产出效率分析 方福前1,张平2 (1.中国人民大学经济学院,北京100872;2.大连银行北京分行,北京100083) 摘要:本文借助数据包络分析(DE A)方法,对1999年至2006年我国高技术产业投入产出相对有效性的连续变化情况进行了研究,对造成有关行业非有效的因素进行了讨论。在此基础上,对改善我国高技术产业的投入产出效率提出了建议。 关键词:高技术产业;DE A;效率;评价 中图分类号:F223文献标识码:A文章编号:1002-9753(2009)07-0048-08 Analyzing I nput-out put Efficiency of t he H igh-tech Industries Based on DEA FANG Fu-qian1,Z HANG P ing2 (1.S choo l of E conom ics,Renm i n University of China,B eijing100872,Ch i na; 2.Beijing B ranch,B ank of D alian,Beijing100083,China) Abstrac t:T h i s paper st udies t he situa tions o f i nput-output re l ative effic i ency fo r Ch i na.s high-tech i ndustry fro m 1999t o2006by usi ng D ata Enve l op m en tA nalysis(DEA),and discusses the causes o f the i ndustry.s non-effi c i ency. O n th i s basis,how to i m prove the effic i ency o f i nput and out put f o r Ch i na.s hi gh-tech i ndustry has been suggested. K ey word s:h i gh-tech i ndustries;DEA;efficiency;eva l uation 一、引言 20世纪后半叶以来,随着科学技术的飞速发展,人类社会进入了一个全新的时代,各国都凭借高新技术的力量大力发展经济。技术已经超越资本、劳动这些生产要素而成为推动经济增长的最重要的因素。 技术创新使得科技发明转化为现实的产品和服务,技术扩散则进一步使得这种产品和服务形成新的产业,从而使产业结构得以改变,经济结构得以优化。高技术产业往往担负着技术扩散使命,具有高投入、高产出、高风险和高收益的/四高0特征,从而成为推动国民经济不断发展的先行产业。按照经济合作与发展组织(OECD)的定义:高技术产业是指研发(R&D)经费占总产值的比例远高于各产业平均水平的产业。正是由于把投入-产出比(率)作为划分高技术产业的标准,所以研究高技术产业投入-产出效率问题就显得十分必要。科技投入产出效率就是评价高技术产业科技资源利用效率的一种方法。对于我们这个发展中国家来说,合理、有效率地利用稀缺资源,实现经济的可持续发展,提高R&D过程中的人力和财力投入的产出效率具有更加重要的现实意义。 收稿日期:2009-01-05修回日期:2009-06-08 基金项目:国家自然科学基金重点项目/奥运科技产业化及基于奥运市场规则的国际化发展研究0(批准号70639002)。 作者简介:方福前(1954-),男,安徽庐江人,中国人民大学经济学院教授,博士生导师,5经济理论与经济管理6杂志主编,经济学博士,研究方向:西方经济学和中国宏观经济问题。 48

《投入产出分析》习题及解答 陈正伟 2010-05-26 第一章投入产出法概论 1、投入产出法:作为一种科学的方法来说,是研究经济体系(国民经济、地区经济、部门经济、公司或企业经济单位)中各个部分之间投入与产出的相互依存关系的数量分析方法。-名词解释、填空 2、国民经济:是指由一系列纵横交错的各种经济活动组成的有机整体。本处研究的投入产出表实际上就是国民经济投入产出表。-名词解释、填空 3、投入:是指在一定时期内的生产经营过程中所消耗的原材料、燃料、动力、固定资产折旧、劳动力和支付的各种费用及利润、税金等项目的总和。-名词解释 4、下列属于投入产出分析中的投入有() A 原材料 B 固定资产折旧 C 贷款利息支出 D 劳动者报酬 E 生产税 5、下列属于投入产出分析中的投入有() A 原材料 B 固定资产折旧 C 国家给予职工的物价补贴 D 劳动者报酬 E 生产税 6、下列属于投入产出分析中的投入有() A 获得的捐赠物质 B 国家的奖金 C 国家给予职工的物价补贴 D 劳动者报酬 E 生产补贴 7、产出:是指一定时期内生产经营的总成果及其分配使用去向。-名词解释 8、某地区总投入为3000亿元,中间投入为2000亿元,则各地区总产出为()亿元。 A 3000 B 2000 C 1000 D 5000 9、在投入产出分析中下列关系成立()。 A 总投入=总产出 B 总产出=中间使用+最终使用 C 总投入=中间投入+最初投入 D 总投入=中间投入+增加值 E 各个部门增加值总和=全社会最终使用总和 10、在投入产出分析中下列关系成立()。 A 总投入=总产出 B 总产出=中间使用 C 总投入=增加值+最初投入 D 总投入=中间投入+最终使用 E 各个部门增加值总和=全社会总产出的总和 11、投入产出法的基本内容:编制投入产出表、建立相应的线性代数方程体系,综合分析和确定国民经济各部门之间错综复杂的联系,分析重要的宏观经济比例关系及产业结构等基本问题。简答 12、投入产出表;是指反映各种产品生产投入来源和使用去向的一种(矩阵)棋盘式表格。名词解释 13、投入产出表是反映各种产品生产的()。 A 投入来源 B 使用去向 C 棋盘式表 D T型结构表 E 上下结构表 14、投入产出模型:是指用数学形式体现投入产出表所反映的经济内容的线性代数方程组。-名词解释、填空 15、投入产出法的基本作用:通过编制投入产出表和模型,能够清晰地揭示国民经济各部门、产业结构之间的内在联系;能够反映国民经济中各部门、各产业之间在生产过程中的直接与间接联系;能够反映各部门、各产业生产与分配使用、生产与消耗之间的平衡(均衡)关系。正因为如此,投入产出法又称为部门联系平衡法。-简答 16、投入产出表的两个基本平衡关系式:中间使用+最终使用=总产品;中间消耗+最初投入=总投入。 17、价值性投入产出表的基本平衡关系是()。 A 中间使用+最终产品=总产品(实物) B 中间消耗+最初投入=总投入 C 增加值=最终使用 D 总产出=增加值 E 中间投入=中间消耗 18、投入产出法的基本特点如下:-简答 1)它从国民经济是一个有机整体的观点出发,综合研究各个具体部门之间的数量关系(技术经济联系)。整体性是投入产出法最重要的特点。整体性。 2)投入产出表从生产消耗和分配使用两个方面同时反映产品在部门之间的运动过程,也就是同时反映产品的价值形成过程和使用价值的运动过程。-同时反映价值与使用价值的形成与运动 3)从方法的角度,它通过各系数,一方面反映在一定技术和生产组织条件下,国民经济各部门的技术经济联系;另一方面用以测定和体现社会总产品与中间产品、社会总产品与最终产品之间的数量联系。其中两个最重要的系数是:直耗系数、完耗系数。-系统反映部门之间的技术经济联系。 4)数学方法和电子计算技术的结合。-数学与计算技术的有机结合。 19、投入产出方法的基本特点有()。 A 整体性 B、同时反映价值与使用价值的形成与运动 C 数学与计算技术的有机结合

龙源期刊网 https://www.doczj.com/doc/116961580.html, 高等院校科研投入产出效率的研究综述 作者:杨振宁 来源:《经营者》2016年第18期 摘要高等院校是我国科技创新能力体系的重要构成部分,其科研效率水平决定了我国科技自主创新能力,也是我国经济结构转型的重要因素。目前,对我国高等院校科研投入产出效率的研究已成为一个重要的课题。本文通过对高等院校科研投入产出效率的研究进行综述,以期为高等院校科研绩效评价体系设计提供一定的理论依据和思路,并提出了尚须解决的一些问题。 关键词高校科研投入产出效率文献综述 一、引言 “十二五”战略规划明确提出,构建科技创新型国家,提高创新能力、科技竞争力和在重点领域掌握其核心科技,从而带动经济发展模式和产业结构的转型。高等院校作为我国科技创新能力体系的重要构成部分,其科研效率水平关系到我国科技自主创新能力,也是我国经济结构转型的重要因素。近年来,中国将科技创新提升到新高度,不断加大高校科研资源的投入力度。全国高校科技活动拨入经费由2001年的1747327万元上升到2014年的12442735万元,教学和科研人员也由2001年619957人上升到2014年的920007人,①不断加大的投入力度有效地促进了中国高等院校科研活动的开展,为科技创新奠定了重要基础。目前,对我国高校科研投入产出效率的研究已成为一个重要课题。本文通过对高等院校科研投入产出效率研究进行综述,以期为高等院校科研绩效评价体系设计提供一定的理论依据和思路,并提出了尚须解决的一些问题。 二、文献综述 近年来,高校的科研投入产出效率问题受到学术界的广泛关注,学者们运用了多种评价方法进行研究与分析,包括经济学以及运筹学等多领域的研究方法,如综合投入产出分析方法、生产函数方法、数据包络分析方法(DEA)以及随机边界分析法(SAF),并取得了丰硕的研究成果。现代效率的测量始于Farrell。Farrell(1957)提出了一种能很好考虑多种投入要素的生产率测量方法。1978年,Charnes et al.在Farrell的基础上发展了数据包络分析(CDEA)方法,用于测量包含多种投入、多种产出的决策单元的相对效率。此后,DEA方法被广泛用于 各个领域中决策单元的效率评价,如企业、医院、学校、法院、银行等。由于高等院校的科研过程是具有多种投入和产出的一个复杂过程,经典的统计模型难以直接测量其的绝对效率。目前,多数学者从相对效率的视角对其进行测量,即数据包络分析方法。文献按研究决策单元的不同主要分布于三个方面: (一)以不同地区作为研究决策单元进行研究

关于投入产出率的调研 一、调研主题:投入产品率 二、时间:2010年3月部分资料 三、对象:某注塑班三月投入原材料、产出成品 四、参考性结论: 1毛重投入产出率130844/144622=90.47% 2净重投入产出率122993/144622=85.04% 注1:全部下机数产品数767145件,投入原料、粉碎料179146kg。因其中一些产品无毛重、净重资料,取有毛重、净重的产品分析。 注2:有毛重、净重资料的产品下机数464200件,毛重130844kg,净重122993kg,投入物料144622kg。 五、数据问题 1毛重投入产出率大于100%的项目有50多个。 其中B53右后挡泥板投入投入产品率达到692.4%(毛重975g,产出494件=481.7kg,投入原料50kg、粉碎料20kg。) 2 只有投入,没有产出。滑道槽、中支柱上内护板总成、T21后背门护板、B53副仪表板面板等30多项。 3 只有产出没有投入。EW10上盖、后轮罩前装饰板、后隔板左支架、EW12上盖、X7前围进气口格栅挡水板等10多项。 六、思考与探讨 1 提高投入产出率是降低生产成本,最直接、最有效的方法。 2 塑料制品投入产出率的等式: 投入原料+粉碎料+色料(忽略不计)=产出件+料把+飞边+饼料 产出件包括成型的塑料件正品、废品。 注塑产品投入产出率大于99%不论是从理论,还是从实践来看都是难以达到的。100%以上的投入产出率、只有投入没有产出、或者没有投入就有产出的三种情况,则在任何企业都是绝对不可能的。 3 任何制造业都有一个合理的实物投入产出率。就总体(全月各产品总和)而言,本人估计目前本公司注塑件的净重投入产出率的水平可以从85%提高到90%左右。有些产品应该可以达到95%。 4 直接提高投入产出率的途径:A 减少泼洒浪费。B 减少料把,减少飞边(从模具设计上)。 C 减少洗机饼料(色系不同需要洗机)。 D 减少调机废品(注塑初始调机产生的废品)。E 将产品净重控制在合理的偏差以内(±5%)。 5 与投入产出率密切相关的工作:杜绝上料失误、提高工艺员调机水平、优化生产安排、减少浪费、改进模具、。 7 投入产出率的核定:A 分析历史资料,掌握以往的水平。B 了解同行业(同产品)的水平。 C 从理论上测算标准水平。 D 从可以控制的方面着手,测算可以减少的无效产出数量。 E 核定可以努力达到的目标(水平)。 8 与投入产出率密切相关的人员:工艺员、上料员、操作工、模具设计人员、现场管理人员、成本核算员、统计员。 9 提高投入产出率的政策:联工资、联绩效考核。 2010-4-15

系统控制方法 ——投入产出分析模型及其应用 投入产出分析是将研究对象视为黑箱,通过系统的输入与输出分析研究,来判断和了解系统的状态、行为和功能。具体地讲,它是研究管理系统各个部分间表现为投入与产出相互关系的经济数量分析方法。在微观管理系统, 所谓投入是指产品生产所需原材料、辅助材料、燃料动力、固定资产折旧和劳动等等;所谓产出是指产品生产的总量及其分配使用方面的数量,如生产消费、外销量及增加储备等等,其中生产消费称为中间产品,外销产品和增加储备称为最终产品。投入产出分析法最初是由国民经济各个产业部门(工业,农业等)间的联系发展起来的,故称其为部门联系平衡法或产业关联法,但它的应用十分广泛,不仅可应用于国民经济、地区经济的综合平衡,也可以有效地应用于企业内部的综合平衡,尤其适用于产品种类繁多,产品间联系复杂的企业。 在企业中应用投入产出分析通常包括三个步骤:一是编制投入产出表,二是建立投入产出数学模型;三是应用模型进行经济分析或实施优化分析。 一、企业投入产出表 企业投入产出表按其用途不同和计量单位分为实物型投入产出表和价值型投入产出表两类。现分述于下 (一)实物型投入产出表 企业实物型投入产出表的基本格式如表1所示。 实物型表包括四个象限(部分)。Ⅰ象限是本企业自产产品用于本企业生产消耗的数量(以产量表示,)是反映企业内部中间产品间的技术联系,现以X ij代表本企业第i种自产产品用作第j种产品生产的消耗数量,称之为流量,表的这一部分称之为自产产品流量矩阵,以符号[X ij]表示,是一个方阵,表内i,j=1,2,…,n;Ⅱ象限(部分)是本企业自产产品的最终产品数量,包括外销产品、增加库存的数量及其他用途的数量,以Y i表示;Ⅲ象限(部分)是本企业生产中外购产品用作中间产品消耗的数量,以符号U ij表示外购产品i用于本企业第j种产品的生产消耗数量,表的这一部分称为外购产品流量矩阵,以[U ij]表示,基中的i=1,2,…,m为外购产品的品种数。Ⅳ象限(部分)是外购产品作为最终产品使

一、有限马尔科夫链 1、马尔科夫过程是用来测量或者估计随着时间的推移而发生的移动。马尔科夫矩阵中的每 个值都是从一种状态向另一状态移动的可能性。通过反复用转移矩阵乘以不同状态下的初始分布的向量,我们可以估计不同时间上的状态变化。 2、假设:At 和Bt 分别代表在时间t 上的A 公司和B 公司的员工人数,定义转移概率是: P AA =目前在A 者还留在A 的概率, P AB =目前在A 者转移到B 的概率, P BB =目前在B 者还留在B 的概率, P BA =目前在B 者转移到A 的概率。 如果我们把在时间t 上员工转移的分布写成向量,得到:x ’t = t t B A 矩阵形式的转移概率就是: M = BB BA AB AA P P P P , 一般,对于n 个时间段: t t B A BB BA AB AA P P P P n = n t n t B A ++ 。 3、稳定状态:由最初的转移矩阵的幂次数上升而形成的新转移矩阵最终收敛到各行数字相同的矩阵。 二、里昂惕夫投入--产出模型 1、投入-产出分析:任何一个产业的产出,往往是其他许多产业的投入,或者是该产业自身的投入。“正确”的产出水平将取决于所有n 个产业的投入需求。同时所设想的“正确”的产出水平是为了满足技术上的投入--产出关系,不是为了满足市场均衡条件。 2、投入-产出模型结构的假设:(1)每个产业仅生产一中同质的产品。(2)每个产业用固定的投入比例或要素组合生产其产品。(3)每一产业的生产服从常数规模报酬。 3、为生产每一单位j 产品所需投入的第i 种商品为一固定数量a ij , a ij 称作投入系数。对于n 部门经济投入系数可排成矩阵A=[a ij ],每一列表示生产每单位特定产业的产品所需的投入。 A= nn n n n n a a a a a a a a a 212222111211 4、开放模型。若上述中的n 各部门构成了整个经济,则他们所有的产出都将仅被用于满足同样n 个部门的投入需求而非最终需求。同时经济中所用的所有投入将具有中间投入的性质而非基本投入的性质。为了允许最终需求和基本投入的存在,我们在n 个部门的框架之外引入一个开放部门。考虑到开放部门的存在,投入系数矩阵A 每一列的元素和必定小于1。

第四章产品投入产出模型的应用 在本章中,将主要通过价值形态产品投入产出模型的实例,来说明投入产出模型在宏观经济分析和政策制订中的应用。 第一节投入产出模型在宏观经济分析中的应用 1、深入分析国民经济中的基本比例(结构)关系 宏观经济中的重要比例关系有:两大部类的比例、农轻重的比例、产业结构、投资与消费比例等。在经济分析中,投入产出法的主要优势是在结构分析上,这是其它分析方法难以做到的。下面来分别介绍: (1)分析两大部类的比例关系 马克思主义再生产原理明确指出,要使社会再生产顺利进行,就必须使两大部类产品在生产与分配使用之间保持一定的比例,这里不仅是指两大部类产品在实物形态上要顺利地实现交换,而且在价值形态上也要能得到补偿。但这个原理在实际应用中,遇到困难最大的是,有关两大部类总量及结构数据难以得到。 而利用投入产出表,则可以较好地克服这个困难,即能够较精确地计算出整个社会产品中,两大部类产品各自的总量及其价值构成。其具体计算过程如下: 计算生产生产资料部门(第一部类)和生产消费资料部门(第二部类)的总量实际上,在简化投入产出表中,最终产品中的消费部分的和就是第二部类产品的总量,而全部中间产品加投资的和就是第一部类产品的总量。亦即 每一部门的产品分为两大部类为:

∑∑===+++n j i i i ij i n j i ij X w z x w z x 1 1 ),,1(n i = 因此,整个经济两大部类的总量为: ∑∑∑∑=====+=n i i n i n j n i i ij w W z x W 1 2111 1 计算各部门的部门物资消耗系数(cj a )劳动报酬系数( vj a )和社会纯收入系数 ( mj a ) 即 cj a = ∑=n i ij a 1 j j vj X v a = j j mj X m a = ),,2,1(n j = 计算第二部类产品(消费资料)的价值构成 物资消耗: ∑==n j j cj w a C 1 2 劳动报酬: ∑==n j j vj w a V 12 社会纯收入: ∑==n j j mj w a M 1 2 即 2222M V C W ++= 计算第一部类产品的价值构成 物资消耗: ∑∑==-=n i n j ij C x C 11 2 1