美联储加息的影响

研发部齐涵

一、美联储加息的背景

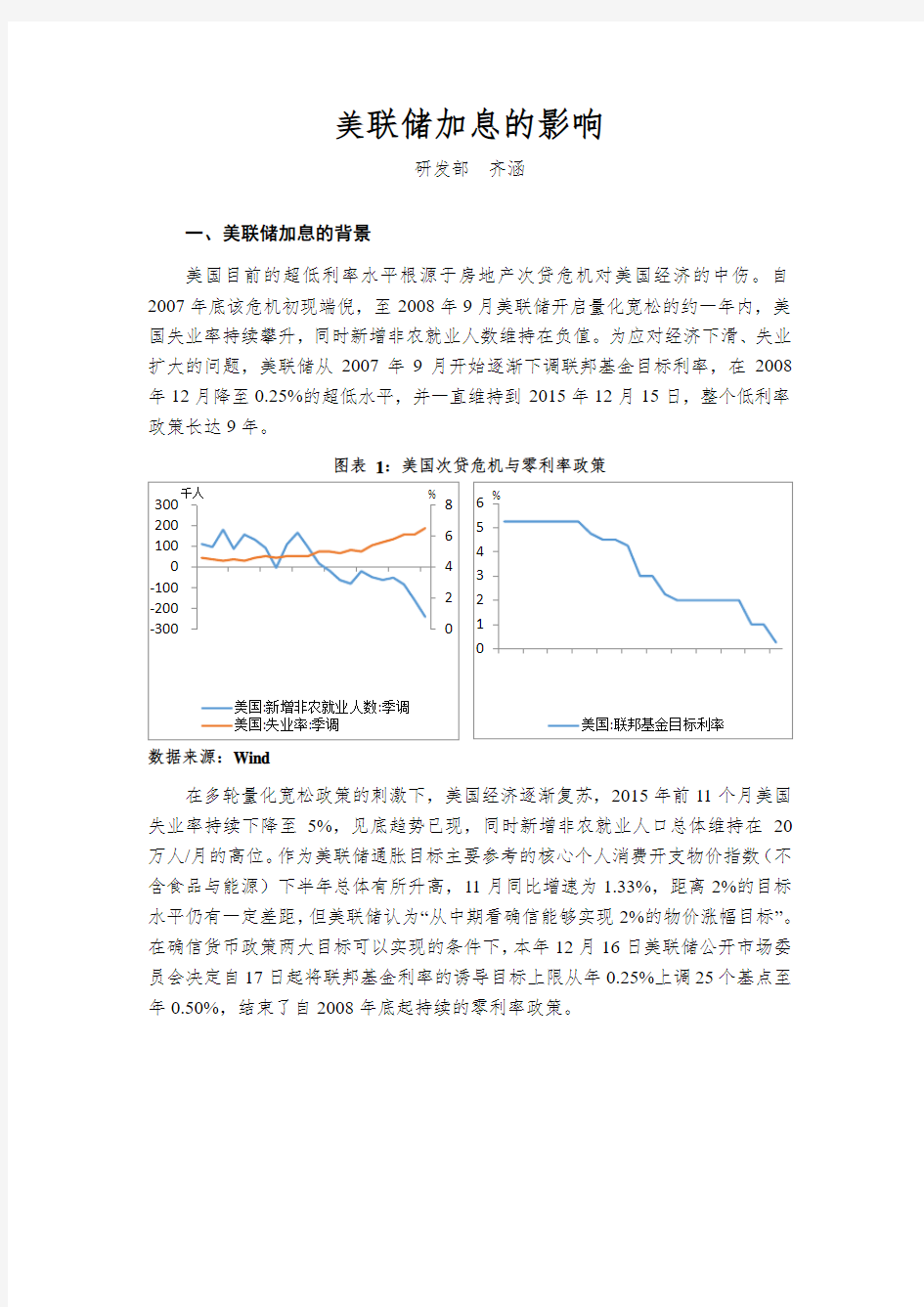

美国目前的超低利率水平根源于房地产次贷危机对美国经济的中伤。自2007年底该危机初现端倪,至2008年9月美联储开启量化宽松的约一年内,美国失业率持续攀升,同时新增非农就业人数维持在负值。为应对经济下滑、失业扩大的问题,美联储从2007年9月开始逐渐下调联邦基金目标利率,在2008年12月降至0.25%的超低水平,并一直维持到2015年12月15日,整个低利率政策长达9年。

图表1:美国次贷危机与零利率政策

数据来源:Wind

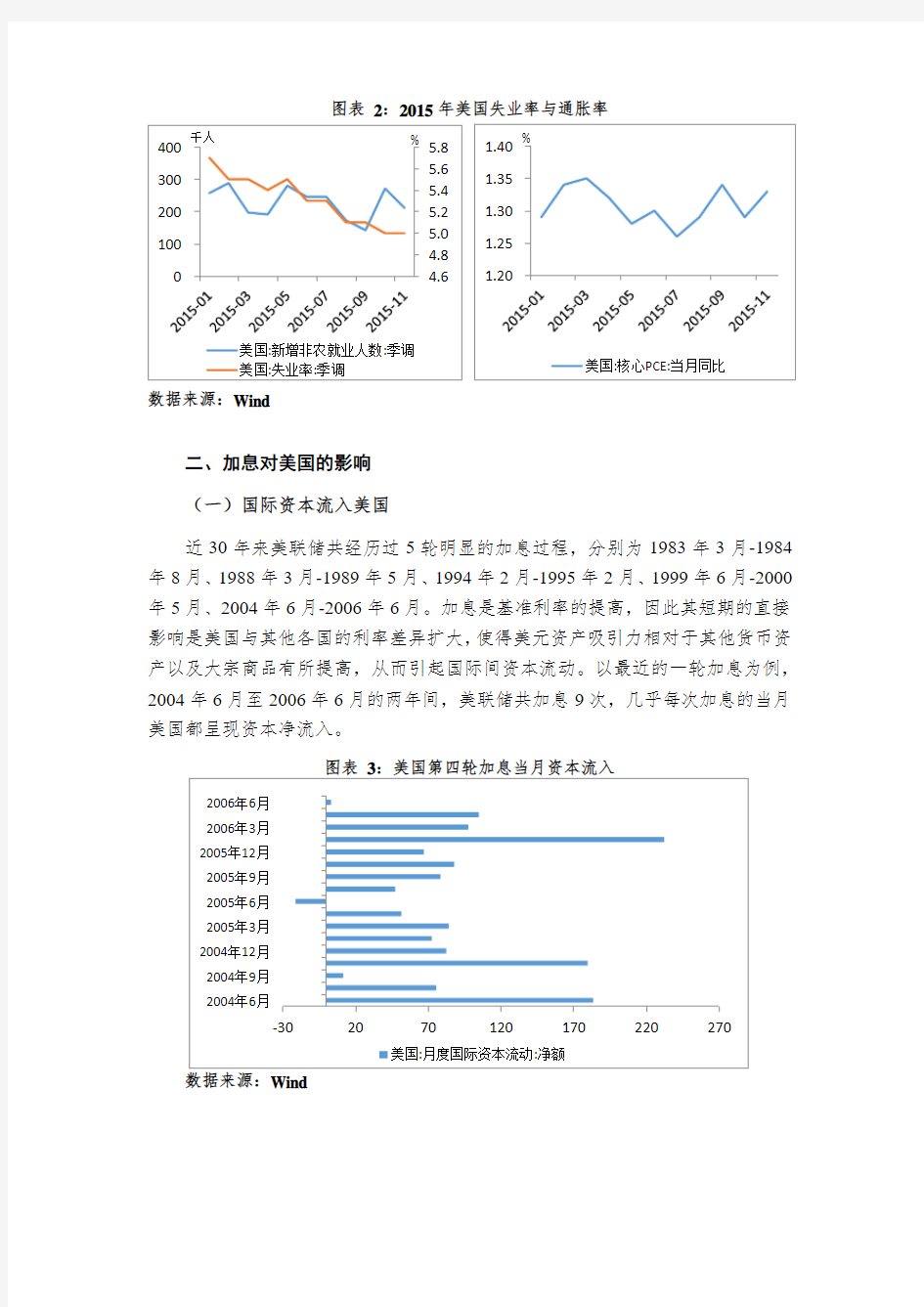

在多轮量化宽松政策的刺激下,美国经济逐渐复苏,2015年前11个月美国失业率持续下降至5%,见底趋势已现,同时新增非农就业人口总体维持在20万人/月的高位。作为美联储通胀目标主要参考的核心个人消费开支物价指数(不含食品与能源)下半年总体有所升高,11月同比增速为1.33%,距离2%的目标水平仍有一定差距,但美联储认为“从中期看确信能够实现2%的物价涨幅目标”。在确信货币政策两大目标可以实现的条件下,本年12月16日美联储公开市场委员会决定自17日起将联邦基金利率的诱导目标上限从年0.25%上调25个基点至年0.50%,结束了自2008年底起持续的零利率政策。

图表2:2015年美国失业率与通胀率

数据来源:Wind

二、加息对美国的影响

(一)国际资本流入美国

近30年来美联储共经历过5轮明显的加息过程,分别为1983年3月-1984年8月、1988年3月-1989年5月、1994年2月-1995年2月、1999年6月-2000年5月、2004年6月-2006年6月。加息是基准利率的提高,因此其短期的直接影响是美国与其他各国的利率差异扩大,使得美元资产吸引力相对于其他货币资产以及大宗商品有所提高,从而引起国际间资本流动。以最近的一轮加息为例,2004年6月至2006年6月的两年间,美联储共加息9次,几乎每次加息的当月美国都呈现资本净流入。

(二)加息预期推动美元汇率走强

从历史上来看,美联储加息往往推动美元汇率走强,但是其过程不一定与加息过程同步,而是受到预期的很大影响。从90年代后美联储三次加息的经验看,预期效应会使美元在加息之前对其他货币走强,加息后反而走弱,原因在于预期的推动透支了涨幅。2013年美联储结束量化宽松政策之时,加息的预期就已经开始发酵,而推动美元对主要货币指数在两年的时间里持续走高,已经升至10年来最高水平。预期的推动对加息本身的推动有一定的透支作用,并且长期来看其他发达国家和新兴经济体也终将复苏或企稳,减弱美元的吸引力,因此整个加息过程中美元的表现可能没有加息之前那样强势。

数据来源:Wind

(三)美国金融市场资金成本上升

美联储加息会使得基准利率上升,进而通过不同期限利率之间的联动推动美国债券市场收益率整体上移。从历史数据来看,近30年的5轮加息过程都伴随着美国10年期国债收益率的走高,二者表现出较强的关联性。债券市场收益率的上升会引起股市等其他子市场的资金压力,从而推动整个金融市场的资金成本升高。从历史上来看首次加息对美国股市的影响往往偏负面,短期会导致股价指数的下跌。美国金融市场预期收益的提升,也会通过息差对全球其他主要金融市场的预期收益都产生一定的抬升作用。

加息的根本目的往往是避免经济过热或者抑制过高通胀,而其过程必然伴随美国国内资金面的收紧和资金成本的上升,因此金融市场短期遇冷是加息过程中的正常现象。此次加息正值美国经济处于上升周期中,长期中经济的扩张和企业经营的改善有利于美国金融市场的繁荣。总的来看美国金融市场在加息过程中将呈现短期遇冷、长期升温的状态。

数据来源:Wind

三、加息对贵金属价格产生抑制

从历史经验来看,在美联储加息的过程中金、银等贵金属价格将受到抑制而进入下行周期。在近5轮的加息周期中,前四次的伦敦现货黄金和白银价格总体上都呈现出下行的态势,其中黄金价格在第一轮加息中由414美元/盎司跌至348美元/盎司,在第二轮加息中由457美元/盎司跌至362美元/盎司,在第三轮加息中由382美元/盎司跌至376美元/盎司,在第四轮加息中由299美元/盎司跌至272美元/盎司。加息过程中贵金属价格进入下行通道的主要原因在于贵金属的保值特征,在经济不景气、投资风险较大的时期,国际资本会增加对贵金属的持有量以规避风险,在经济复苏、预期收益上升的时期,又会从贵金属等保值性资产转向回报性资产。目前发达国家经济处于复苏态势,美联储加息也会提高美元资产的预期回报,因此此轮加息中贵金属价格仍然将受到抑制。

与黄金和白银等贵金属不同,石油、铜、锌等工业大宗商品在美联储加息的过程中往往呈现出走强的态势,其主要原因在于工业大宗商品的生产性需求要远大于投资需求,而生产性需求受到经济状况的直接影响。加息本身可能对工业大宗商品的投机需求产生抑制,但加息过程所伴随的经济扩张会造成其生产需求的膨胀,因此在加息周期中工业大宗商品往往表现得比较强势。但是与以往几轮加息不同的是,本次加息的国际经济环境比较脆弱,全球贸易增长乏力,中国等制造业大国面临过剩问题,另一方面石油市场的争夺战愈演愈烈,石油供给短期难以收缩。在持续的过剩局面下工业大宗商品价格短期难有较大提振,因此在本轮加息过程中的表现可能与历史经验相悖。

数据来源:Wind

四、加息引发新兴市场资本外流

美联储加息所导致的美国与其他国家尤其是新兴市场之间息差的扩大,会引起国际资本流出新兴市场。从2013年美国结束第三轮量化宽松开始,市场上加息预期就在不断升温,而使得新兴市场资本净流入大幅减少。据世界银行测算,2014和2015两年国际资本净流入量占发展中经济体GDP比重与2013年相比均大幅下滑。资本由新兴市场流向美元资产也将导致新兴市场国家货币对美元贬值。在2015年的一年时间中,巴西雷亚尔贬值48%,土耳其里拉贬值30%,南非兰特贬值30%,马来西亚林吉特贬值20%,墨西哥比索贬值18%,阿根廷比索贬值14%,印尼卢比贬值11%,泰铢贬值10%,俄罗斯卢布贬值8%,印度卢比贬值8%,菲律宾比索贬值6%越南盾贬值2%。

在经济下滑、通胀高企以及货币贬值的背景下,巴西已经出现政治动荡。阿根廷为了提振出口、积累外汇储备,也趁加息之际停止了资本管制、允许汇率自由浮动。总的来看南美国家风险有所积累。亚洲新兴市场的货币贬值状况与1997年金融风暴时相似,但应当注意的是,现在亚洲新兴市场的货币已经不再与美元挂钩,而是采用浮动汇率制度,因此维持汇率的压力要小得多,另一方面各国的

经常项目盈余和外汇储备水平与金融风暴时相比已经显著改善,保卫货币的能力要强得多。总的来看,在此次加息周期中,亚洲新兴经济体发生大规模系统性风险的可能性与历史相比要低得多。

数据来源:Wind

数据来源:Wind

五、人民币承压但不会有系统性风险

在美元加息的背景下,人民币与其他新兴经济体货币一样面临贬值压力。2015下半年美元兑人民币在岸与离岸汇率均总体升高,其中在岸汇率由6月底的6.20升至12月中旬的6.46,离岸汇率则由6月底的6.21升至12月中旬的6.54。在岸与离岸汇率的差别也在拉大。2015年上半年二者差距维持在2 BP之内,但12月中旬已经扩大至8 BP。离岸与在岸汇率双双上升以及离岸汇率持续高于在岸汇率的状况,反映出人民币面临一定的下行压力。

伴随人民币的贬值压力,中国央行持续进行市场操作来稳定汇率。2015年

1-11月中国人民银行外汇储备资产稳步下降,由3.81万亿美元降至3.44万亿美元,总共减少约4000亿美元,其中11月更是环比大降872亿美元。本年11月末央行外汇储备已经降至2013年以来的最低水平。

数据来源:Wind

人民币本年所面临的贬值压力,主要是外部经济环境波动导致的,并且中国当前仍然拥有3万多亿美元的充足外汇储备,是俄罗斯、印度、巴西等国央行外汇储备的近10倍,是南非的近100倍。因此中国央行对本币汇率的调控能力仍然很强,可以保证汇率的稳定。在发达国家继续复苏、美联储开启加息步伐而新兴经济体短期仍然承压的背景下,预计2016年人民币和其他新兴经济体货币将继续面临一定的贬值压力,

但是由于中国尚实行资本管制、人民银行拥有庞大的外汇储备,人民币很难发生系统性风险。

数据来源:Wind

六、结语

美联储加息的影响,对其国内来说主要是资金成本的抬高和金融市场的短期遇冷,对国际来说主要是息差扩大导致的资本流动和全球资产组合在美元资产、其他货币资产、贵金属和工业大宗商品之间配置的变动。在此轮加息过程中,美国金融市场和实体经济在紧缩的作用下短期可能遇冷,但经济复苏的态势不会改变。黄金和白银等贵金属对投资者吸引力下降,价格将受到抑制。国际贸易的低迷和中国等制造业大国的过剩问题使得工业大宗商品持续面临供过于求的问题,因此其价格在加息过程中的表现可能与历史经验有悖。加息将使新兴经济体面临资本流出与货币贬值的问题,巴西等南美国家风险正在积累,亚洲各国的货币本年对美元均有所贬值,但是在普遍实行浮动汇率制、经常项目和外汇储备大幅改善的背景下,发生大规模系统性风险的可能性与历史相比要低得多。人民币面临一定的压力,但是目前中国的资本项目尚未完全开放,并且拥有全球最高的外汇储备,因此人民币很难发生系统性风险。