一、引言

总部位于加州的苹果公司披露,截至2011年6月25日,包括短期和长期有价证券在内的季度现金储备高达762亿美元。根据世界银行(World Bank )数据,厄瓜多尔、保加利亚、斯里兰卡和哥斯达黎加等126个国家的国内生产总值加起来都还没有这么多。是什么因素促使苹果公司持有如此大量的现金?乔布斯(Steve Jobs )认为,坚实的现金储备是将来获

得有战略意义机会的独特优势。

除苹果外,微软截至2011年3月份,包括股票和其他投资在内的现金储备已达609亿美元。按相似指标计算,谷歌(Google Inc.)和思科系统(Cisco Systems )在最近报告期内的

现金储备量分别达到391亿美元和434亿美元。①很

多公司积累现金的原因是因为经济形势的不确定和预防性动机,高现金流可以使企业更好地把握投资机会,从而提高投资效率(Thomas W.Bates et al,

融资约束、高额现金持有和投资效率

张莉芳

(南京大学会计系,江苏南京210093;南京财经大学会计学院,江苏南京210003)

[摘要]引入投资机会集和产品市场竞争的概念,选取2006~2010年中国A 股非金融类上市公司数据作为研究样本,分析了融资约束、高额现金持有和投资效率之间的关系。实证结果发现:融资受到约束的公司的现金持有率高于融资不受约束的公司,其现金持有量随着内部现金流的增加而增加;融资不受约束的公司,其现金持有量与内部现金流不敏感,此结论仅适用于企业按规模和所有权性质分组,不适用于企业按成长性和市场竞争程度分组;在高额现金持有下,融资约束较弱的公司的现金持有量越多,过度投资的可能性越大,融资约束可以缓解这一现象,融资约束较强的公司持有现金的目的则是为了抓住有利的投资机会。

[关键词]高额现金持有;融资约束;投资效率[中图分类号]F230

[文献标识码]A

[文章编号]1007-9556(2013)04-0114-11

Financing Constraint,High-scale Cash Holdings and Investment Efficiency

ZHANGLi-fang

(Dept.ofAccounting,NanjingUniversity,Nanjing210093;SchoolofAccounting,NanjingUniversity

ofFinance&Economics,Nanjing210003,China

)Abstract :Injecting the conception of investment opportunity set and product market competition,this paper examines the rela -tionship between financing constraint,high -scale cash holdings,and investment efficiency using all A -share nonfinancial publicly traded companies in China for the period from 2006to 2010.The author finds that cash ratios of companies with financing constraint are greater than those with non-financing constraint.The larger internal cash flow is the higher cash ratio is.However,this conclusion can only applicable to groups by scale and the nature of the ownership,not to groups by opportunity set and market competition;under high-scale cash holdings,those companies with the absence of financial constraint are faced with overinvestment,which can be reduced by financing constraint.However,the companies with financial constraint can catch more investment opportunities.

Key Words :high-scale cash holdings ;financing constraint;investment efficiency

[收稿日期]2013-03-27

[基金项目]本文是江苏省教育厅高校哲社基金项目“基于中国资本市场的董事会治理研究”(08SJ D 6300017)的阶段性成果,同

时感谢“江苏高校优势学科建设工程资助项目”(PAP D )的支持

[作者简介]张莉芳(1972-),女,浙江金华人,南京财经大学会计学院财务管理系副教授,南京大学商学院会计系博士研究生,研

究方向是资本市场与公司治理。

财务与会计

2013年4月第35卷第4期

Apr.,2013Vol.35No.4

Joumal of Shanxi Finance and Economics University

山西财经大学学报

114··

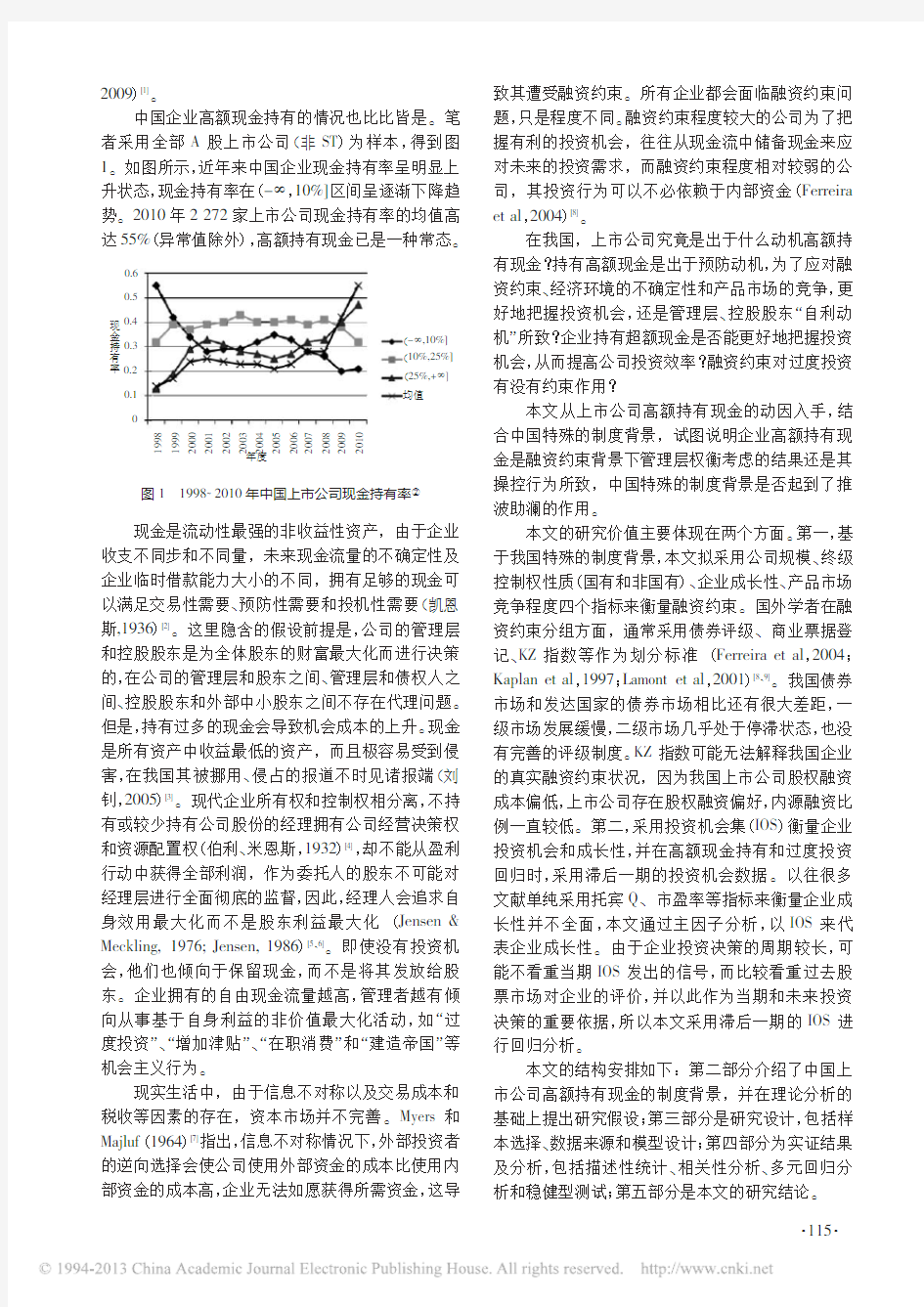

图11998~2010年中国上市公司现金持有率②

2009)[1]

。

中国企业高额现金持有的情况也比比皆是。笔

者采用全部A 股上市公司(非ST )为样本,得到图1。如图所示,近年来中国企业现金持有率呈明显上升状态,现金持有率在(-∞,10%]区间呈逐渐下降趋势。2010年2272家上市公司现金持有率的均值高达55%

(异常值除外),高额持有现金已是一种常态。现金是流动性最强的非收益性资产,由于企业

收支不同步和不同量,未来现金流量的不确定性及企业临时借款能力大小的不同,拥有足够的现金可以满足交易性需要、预防性需要和投机性需要(凯恩

斯,1936)[2]

。这里隐含的假设前提是,公司的管理层和控股股东是为全体股东的财富最大化而进行决策的,在公司的管理层和股东之间、管理层和债权人之间、控股股东和外部中小股东之间不存在代理问题。但是,持有过多的现金会导致机会成本的上升。现金是所有资产中收益最低的资产,而且极容易受到侵害,在我国其被挪用、侵占的报道不时见诸报端(刘

钊,2005)[3]。现代企业所有权和控制权相分离,不持

有或较少持有公司股份的经理拥有公司经营决策权

和资源配置权(伯利、米恩斯,1932)[4]

,却不能从盈利行动中获得全部利润,作为委托人的股东不可能对经理层进行全面彻底的监督,因此,经理人会追求自身效用最大化而不是股东利益最大化(Jensen &

Meckling,1976;Jensen,1986)[5、6]

。即使没有投资机会,他们也倾向于保留现金,而不是将其发放给股东。企业拥有的自由现金流量越高,管理者越有倾

向从事基于自身利益的非价值最大化活动,如“过度投资”、“增加津贴”、“在职消费”和“建造帝国”等机会主义行为。

现实生活中,由于信息不对称以及交易成本和税收等因素的存在,资本市场并不完善。Myers 和

Majluf (1964)[7]

指出,信息不对称情况下,外部投资者的逆向选择会使公司使用外部资金的成本比使用内

部资金的成本高,企业无法如愿获得所需资金,这导

致其遭受融资约束。所有企业都会面临融资约束问题,只是程度不同。融资约束程度较大的公司为了把

握有利的投资机会,往往从现金流中储备现金来应对未来的投资需求,而融资约束程度相对较弱的公司,其投资行为可以不必依赖于内部资金(Ferreira

et al ,2004)[8]。

在我国,上市公司究竟是出于什么动机高额持有现金?持有高额现金是出于预防动机,为了应对融资约束、经济环境的不确定性和产品市场的竞争,更好地把握投资机会,还是管理层、控股股东“自利动机”所致?企业持有超额现金是否能更好地把握投资机会,从而提高公司投资效率?融资约束对过度投资有没有约束作用?

本文从上市公司高额持有现金的动因入手,结合中国特殊的制度背景,试图说明企业高额持有现金是融资约束背景下管理层权衡考虑的结果还是其操控行为所致,中国特殊的制度背景是否起到了推波助澜的作用。

本文的研究价值主要体现在两个方面。第一,基于我国特殊的制度背景,本文拟采用公司规模、终级控制权性质(国有和非国有)、企业成长性、产品市场竞争程度四个指标来衡量融资约束。国外学者在融资约束分组方面,通常采用债券评级、商业票据登记、KZ 指数等作为划分标准(Ferreira et al ,2004;

Kaplan et al ,1997;Lamont et al ,2001)[8、9]

。我国债券市场和发达国家的债券市场相比还有很大差距,一级市场发展缓慢,二级市场几乎处于停滞状态,也没有完善的评级制度。KZ 指数可能无法解释我国企业的真实融资约束状况,因为我国上市公司股权融资成本偏低,上市公司存在股权融资偏好,内源融资比例一直较低。第二,采用投资机会集(IOS )衡量企业投资机会和成长性,并在高额现金持有和过度投资回归时,采用滞后一期的投资机会数据。以往很多文献单纯采用托宾Q 、市盈率等指标来衡量企业成长性并不全面,本文通过主因子分析,以IOS 来代表企业成长性。由于企业投资决策的周期较长,可能不看重当期IOS 发出的信号,而比较看重过去股票市场对企业的评价,并以此作为当期和未来投资决策的重要依据,所以本文采用滞后一期的IOS 进行回归分析。

本文的结构安排如下:第二部分介绍了中国上市公司高额持有现金的制度背景,并在理论分析的基础上提出研究假设;第三部分是研究设计,包括样本选择、数据来源和模型设计;第四部分为实证结果及分析,包括描述性统计、相关性分析、多元回归分析和稳健型测试;第五部分是本文的研究结论。

0.60.50.40.30.20.1

现金持有率(-∞,10%](10%,25%](25%,+∞]均值

1998

19992000

2002

2001

2003

2004

2005

20062007

20082009

2010

年度

115··

二、制度背景、理论分析和假设提出

(一)融资约束和现金持有

我国的资本市场发育尚不完善,融资渠道相对狭窄,信息不对称程度较高。掌握信息较少的外部投资者担心信息优势方的逆向选择和道德风险而提高风险溢价,导致大部分上市公司的内部融资成本和外部融资成本存在差异。当企业内部资金有限而外部融资成本过高时,企业不得不放弃一些净现值为正的投资项目而引发融资约束,造成投资不足的问题;相反,公司持有大量现金则有利于公司的投资。在不完善的资本市场中,企业面临的外部融资约束越大,其投资对自身内部资金的依赖就越大(Opler et al,1999;王彦超,2009)[10、11]。Mikkelson和Partch (2003)通过对美国1986~1999年现金持有比率为25%的89家上市公司的研究发现,高额现金持有公司具有高投资机会、高投资支出的特征,其经营业绩要大大好于对照组公司的经营业绩,高额现金持有通过替代高昂的外部融资成本为股东创造利益。彭桃英、周伟(2006)[12]通过对174家在1998~2000年连续3年持有高额现金的上市公司的研究发现,无论是从高额现金持有行为影响因素、高额现金对企业业绩影响及企业如何使用现金等角度分析,权衡理论比代理理论更适合用来解释我国企业的高额现金持有行为。

融资约束程度较大的公司往往从现金流中储备现金来应对外来的融资需求,现金持有量随内部现金流的增加而增加。在权衡理论下,企业高额持有现金能使企业抓住更多的有利投资机会,避免或降低融资约束带来的投资不足,从而提高企业的经营业绩,其动机是股东价值最大化,其行为对企业的影响是正面的积极的,是理性选择。

大规模公司比小规模公司更容易得到外部资金支持,大规模公司在资本市场上往往能以更低的成本获得资金,并且更容易得到银行的信任。因此,相对于小规模公司,大规模公司面临的融资约束较小。与非国有控股上市公司相比,国有控股上市公司的融资能力较强,遭受的融资约束较轻。受到成长性的影响,不同企业的现金持有量是不同的。高速发展的成长性企业由于债务合约等制约,现金不足导致的成本更高,从预防性动机出发,可能持有更多现金。一些学者的实证还发现,现金持有会降低公司面临的掠夺性风险,融资约束会通过强化(传导)行业内公司间竞争来加剧现金持有量影响因素的变动,而行业竞争又会放大融资约束的影响。为缓解竞争与约束的双重压力,增持现金成为公司放松融资约束和保持竞争优势的战略选择[15,16]。

基于此,我们提出假设1、假设2。

假设1:融资受到约束的公司的现金持有率高于融资不受约束的公司,其现金持有量随着内部现金流的增加而增加;融资不受约束的公司,其现金持有量与内部现金流不敏感。

假设1a:大规模公司、国有股东控制的公司、低成长性公司、产品市场竞争程度低的公司的现金持有水平较低。

假设2:在权衡理论下,现金持有量和公司业绩、滞后一期的投资机会正相关。

(二)融资约束、高额现金持有和投资效率

代理理论对企业现金持有额的高低和投资决策的阐述,主要围绕管理层和控股股东的私人收益展开。代理理论认为,企业持有的高额现金反映了企业中存在的代理问题。首先,管理层是风险厌恶者。其次,由于企业管理层的效用是公司规模的增函数,在信息不对称和利益最大化动机的驱动下,管理层(代理人)会尽可能地不把现金分配给股东,将公司的自由现金流进行投资,甚至不管该投资项目的净现值是否为正,从而引发损害股东价值的过度投资行为(Jensen,1986)。

中国正处于经济转型阶段,由于历史、体制等原因,存在特殊的制度背景,如股权高度集中,国有股处于控股地位且所有者严重缺位,中小投资者法律保护不健全,公司治理机制残缺,管理层股权持有比例较小,资本市场对企业的决策行为缺乏应有的监督和约束能力,等等。另一方面,现金流可以赋予公司管理层更大的自由度和更多的安全感,因此在中国特殊的制度背景下,管理层在现金持有和现金使用上有“自利行为”的倾向和操作的空间。

从代理理论视角来看,企业高额持有现金的动机是管理层利益最大化,其行为对企业的影响是负面的、消极的。不受融资约束的公司每年从现金流中提取现金储备的比例较大一些,即非融资约束公司的现金—现金流敏感度大于融资约束公司。

Vogt(1994)通过研究投资—现金流敏感度发现,该指标既可能反映公司所遭受的融资约束,也可能源于代理问题所导致的过度投资。Ferreira et al (2004)也提出,可以用投资—现金流敏感度来衡量企业面临的融资约束程度。Almeida et al(2004)[13]则认为,用现金-现金流敏感度衡量企业面临的融资约束程度,可以避免使用投资—现金流敏感度指标衡量企业面临的融资约束时所出现的质疑。Denis和Sibilkov(2007)发现,融资约束可以降低代理成本,改善现金的边际价值,资本市场的融资约束会抑制管理层的自利行为,如过度投资、享受高额津贴等。

116··

对于融资不受约束的企业,由于其较易获得外部资金的支持,当企业内部持有大量现金资产时,代理成本上升,过度投资就是代理成本的一种表现。

基于此,我们提出假设3、假设4。

假设3:在代理理论下,现金持有量和公司业绩、滞后一期的投资机会负相关;公司现金持有量越多,过度投资的可能性越大。

假设4:融资约束可以减少过度投资行为。

权衡理论和代理理论从不同角度诠释了公司现金—现金流和投资—现金流的敏感性,它们各自解释了不同融资约束程度下,现金和投资效率的内在关系,两者并不是相互排斥的。如果企业因为存在代理问题而持有高额现金,那么代理问题严重的企业持有的现金会较多,而高额现金持有会给企业带来不利影响。如果企业出于权衡理论持有高额现金,则企业的代理问题并没有影响到其高额现金持有,并且高额现金不会给企业带来不利影响。

通过以上的文献回顾和梳理,我们可以发现,上述研究仍然存在一些不足。第一,虽有少量文献研究产品市场竞争程度对公司高额现金持有的影响,但研究深度不够,所给出的证据也不全面,文献数量偏少。第二,以往很多研究投资机会和现金持有关系的文献都采用托宾Q或主营业务增长率来衡量投资机会的大小,研究结果的偏差较大。

三、研究设计

(一)样本选择和数据来源

本研究选取2006~2010年连续5年能获得完整数据的在沪深股市进行交易的所有A股上市公司为初始样本(仅考虑A股公司的原因是,当公司同时发行B股或H股时,它在不同的市场中所面临的监管环境和外部融资环境存在很大差异,这会影响到其现金持有政策的选择)。按以下标准对初始样本进行剔除:①金融和保险行业的上市公司;②ST、*ST 公司;③数据有缺失值的上市公司。为消除极端值的影响,对连续变量进行1%的winsorize缩尾处理。最

后,在样本期间,共获得5年5062个公司—年度观

测值,各年度样本分布如表2所示。本文所使用的全部数据来源于WIND和CCER数据库,统计分析使用EXCEL和STATA11软件。

(二)模型设计和变量定义

1.融资约束与现金持有。

(1)融资约束的测度。根据上述融资约束的分析框架,本文分别从公司规模、终级控制权性质、成长性高低、产品市场竞争程度高低四个方面来衡量企业融资受到约束的程度。

A.公司规模。我们以资产规模为标准,对2006年至2010年之间的样本按从小到大的顺序进行排列,分成数量均等的三组:0、1、2。删除中间组,即1组;0组由小规模公司组成,定义为融资约束组;2组由规模最大的公司组成,定义为非融资约束组。

B.终级控制权性质。按照终级控制性质,我们将企业划分为国有和非国有两大类,以考察不同的终级控制权性质对企业融资约束的影响。

C.企业成长性。我们按IOS对2006年至2010之间的样本进行排列,分成数量均等的三组:0、1、2。删除中间组,即1组;0组由成长性最弱的公司组成,定义为融资约束组;2组由成长性最强的公司组成,定义为非融资约束组。

D.产品市场竞争程度。我们按赫芬德尔指数(HHI)对2006年至2010之间的样本进行排列,分成数量均等的三组:0、1、2。删除中间组,即1组。0组由HHI最低的公司组成,定义为融资约束组;2组由HHI最高的公司组成,定义为非融资约束组。

(2)融资约束与现金持有。参照Almeida et al (2004)的方法,我们用模型(1)来考察不同分组情况下现金持有和现金流的关系。

CASH i,t=β0+β1CF i,t+β2LEV i,t+β3ROA i,t+β4AC i,t+β5IOS i,t+β6SIZE i,t+β7SOE i,t+β8HHI i,t+∑IND+∑YEAR+εi,t(1)式(1)中,因变量CASH

i,t

是第i家公司第t期现金持有额,采用“货币资金/(总资产—货币资金)”计

算;自变量CF

i,t

是第i家公司第t期的现金流量,用息税后利润加折旧后,再除以公司年初总资产。根据前面的分析,融资受到约束的公司的现金持有率高于融资不受约束的公司,其现金流量和现金持有量

保持显著正相关关系。HHI

i,t

是第i家公司第t期所在行业的整体竞争程度,HHI越大表明行业越集中在少数几家大公司手中,产品市场竞争程度越低。

2.融资约束、高额现金持有和投资效率。

(1)超额现金持有水平的衡量。对公司的高额现金持有量的度量有三种方法。①将超额现金持有等

表1各年度样本分布

按企业规模大小分组按企业最终

控制人是否

国有分组

按企业成长

性高低分组

按产品市场

竞争程度

高低分组

大规模企业小规模

企业

国有

非

国有

高成

长性

低成

长性

竞争

强

竞争

弱

总观测数16071428348414251257107328532209

年度20062007200820092010合计

样本数8519531003107211835062

表2四种分组情况下的样本分布

117

··

变量标识变量名称变量计算公式及说明

VARSALE消除规模影响后

销售收入的方差

(t-5)至(t-1)年主营业务收入

除以总资产后的方差

RTODEP折旧与总资产账

面价值之比

全年累计折旧/总资产的账面

价值

RACTCE资本性支出与总

资产账面价值之

比

购建固定资产、无形资产和其

他长期资产所支付的现金/总

资产的账面价值

MBA资产市场价值与

账面价值之比

资产的市场价值/总资产的账

面价值,资产市场价值=流通

股股数×股票收盘价+非流

通股股数×每股净资产+负

债账面价值

MBE股东权益市场价

值与账面价值之

比

股权的市场价值/股权账面价

值,股权的市场价值=流通股

股数×股票收盘价+非流通

股股数×每股净资产

EP每股收益与每股

市价之比

每股收益/股票价格,股票价

格=年末收盘价

同于自由现金流(王彦超,2009;张祥建,2009)[11]。Jensen(1986)首次提出自由现金流假说,用来研究公司的代理成本问题。自由现金流是指满足所有以相关的资本成本折现的净现值为正的所有项目所需资金后剩余的现金流量,即超过维持性资产支出与预期新投资支出的现金流量。②将现金持有的实际值与通过模型估计的预测值之间的差异定义为超额现金持有水平(辛宇、徐莉萍,2006;彭桃英、周伟2006)[12-14];③当上市公司在某一年中各个季度的现金持有量(货币资金/总资产-货币资金)都处在本行业中位数以上时,则把该上市公司作为高额现金持有公司。本文采用第二种度量方法。

我们以Opler等(1999)的研究为基础来确定目标现金持有水平。首先,公司考虑未来现金流量的不确定性和潜在的财务困境等,会出于预防性动机而持有现金,我们主要选取盈利能力(ROA)、现金流量的波动性(VARCF)、股权性质(SEO)作为公司现金持有的预防性动机代理变量[17]。其次,从现金持有的交易性动机出发,公司为了维持日常经营活动,需要持有一定量的现金,我们选取公司规模(SIZE)、财务杠杆(LEV)作为公司现金持有水平的交易性动机代理变量[18]。最后,为了把握投资或投机机会而储备现金,我们以滞后一期的投资机会集(IOS_1)作为公司现金持有水平的投机性动机代理变量[19]。最终确定企业的正常现金量受到企业规模、资产负债率、投资机会集、企业盈利能力、企业股权性质等因素影响,通过模型(2)进行回归分析,将因变量的残差值作为公司现金持有过量还是不足的判定依据。残差大于0的公司定义为现金持有过量公司;反之,则为现金持有不足公司。VARCF

i,t

表示第i家公司第t-2至t 年现金流量标准差,公司的现金流波动会影响现金持有量。

CASH i,t=β0+β1SIZE i,t+β2IOS i,t-1+β3LEV i,t+β4ROA i,t+β5SOE i,t+β6VARCF i,t+εi,t(2)(2)投资机会的估计。自从Brainard and Tobin (1968)以及Tobin(1969)提出Tobin’Q值这一概念以来,它被广泛用于衡量投资机会。Tobin’Q值定义为公司的市场价值与其重置成本之间的比值。To-bin’Q值最大的优点在于,公司投资产生的未来利润的折现值可以直接通过其市场价值来衡量,缺点在于我国特殊的股权分置问题,使非流通股的市值计算存在诸多困难。同时,由于我国股票市场中股票价格的高波动率和股票的高换手率,使公司的市场价值与基本面大幅偏离,Tobin’Q指标不可避免地存在衡量偏误问题。本文引入投资机会集(IOS)来界定企业的投资机会和成长性。

1961年,Miller和Modigliani在“股利政策、成长和股票估价”一文中首次提出投资机会集的概念。Myers(1977)基于实物期权理论,将企业价值定义为企业现有营运资产持续经营价值和投资机会集(IOS)价值两部分,其中,投资机会集是指企业内具有正的期望净现值、可投资但尚未投资的项目集合。投资机会集不仅包括传统意义上的投资机会,还包括后续投资机会。显然,IOS是无法直接观测的变量,目前理论界对其最佳代理变量的选择尚未达成共识。本文参照有关研究,选VARSALE、RTODEP、RACTCE、MKTBKAS、MKTBKEQ和EP六个代理变量,并通过对其进行因子分析,求得公共因子,以此衡量公司的投资机会[20]。

为了计算IOS的数值,本文选用表3中的六个变量进行因子分析。

(3)融资约束、高额现金持有和投资效率分析。本文参照Fazzari et al.(1988)的研究方法,通过引进投资机会集与现金流的相互作用变量IOS

i,t-1

×CF i,t 来检验投资对现金流敏感性背后的动因,所采用的回归方程如下:

IVT i,t=β0+β1IOS i,t-1+β2CF i,t+β3IOS i,t-1×CF i,t+β4ROA i,t+β5LEV i,t+β6SIZE i,t+β7VARCF i,t+Fixed_effects+εi,t(3)在投资预测模型中加入一些其他影响投资决策的控制变量,包括财务杠杆、公司规模、资产报酬率、现金流量风险等。由于本文的样本数据是一个公司数量较大而时间跨度较小的面板数据,因此采用固定效应模型进行分析,并经过Hausman检验。

如果相互作用变量IOS

i,t-1

×CF i,t的系数为正,表明随着公司投资机会的增加,投资—现金流敏感度

表3IOS因子分析变量定义表

118··

均值

中位数总观测数p-value按企业规模

大小分组大规模0.19550.138516070.0003

小规模0.24490.1591428按是否国有分组国有0.21180.153234840.0001

非国有0.2410.16871425按企业成长性高低分组高成长性0.180.128312570.0000

低成长性0.220.16031073按产品市场竞争程度高低分组

竞争程度高0.21170.15728530.4295

竞争程度低

0.2329

0.1588

2209

增加,这支持了权衡理论的融资约束假说,上市公司存在投资不足;反之,系数为负,表明随着公司投资机会的减少,投资—现金流敏感度上升,结论将

支持自由现金流量的代理成本理论,上市公司存在过度投资。

表4

变量定义与计量

四、实证研究结果和分析

(一)描述性统计

表5列示了不同分组情况下现金持有率的均值和中位数。由表5可知,在2006~2010年,规模较大的企业、非国有企业、低成长性公司、行业竞争程度低的企业的平均(中位数)现金持有率均高于规模较小的企业、国有企业、高成长性公司、行业竞争程度高的企业,初步验证了本文提出的假设1a 中大规模企业、国有控股企业现金持有水平低的推断。但是,

公司成长性、产品市场竞争程度和现金持有的关系

和假设1a 恰好相反,即产品市场竞争程度低的企业的平均(中位数)现金持有率高于产品市场竞争程度高的企业,从侧面反映了高成长性企业为了把握投资机会,在外部资金获取受限的情况下,存在过度使用内部资金的可能。竞争影响企业的利润获取,从而影响企业的现金持有量,竞争程度低的垄断行业的企业的现金持有量更高。

表5不同分组情况下现金持有率比较

表6主要变量的描述性统计

变量N均值标准差最小值最大值CASH50620.22090.2478-14.7234IVN

5062

0.0583

0.0556

0.0003

0.2667

119··

CF

ROA

LEV

SIZE

ASSET

IOS

CF1ROA0.00931LEV-0.039***-0.488***1

SIZE-0.411***0.147***0.213***1ASSET-0.00260.0235*0.01930.3403***1IOS0.778***-0.0536***-0.0289**-0.3541***-0.01331AC0.00020.01400.00480.1873***0.6393***0.0235*HHI-0.00510.1007***0.0190*0.1684***0.1616***-0.0167*SOE

-0.0115

0.0081

-0.034***

-0.217***

-0.064***

-0.077***

CF50622.413417.08-416.34635LEV50620.50330.180501.9903ROA50620.04030.0600-0.61811.4232AC50620.08470.2168-0.005610.2595SIZE506221.8181.3107-9.210328.67IOS_15062-0.02750.2758-9.210332.54VARCF50620.07550.09620.00031.4798HHI50620.02140.04320.00360.2689SOE

5062

0.3172

0.4614

0

1

表6列出了上述模型中各主要变量的描述性统计结果。2006年到2010年的样本总数为5062家。通过观察和分析变量的描述性统计结果,我们发现,在整个样本中,现金持有率(CASH )均值为0.2209,上市公司资产报酬率(ROA )均值仅为0.0403,说明我国上市公司的总体盈利水平是很低的,其对外部资金的需求被放大;资产负债率(LEV )均值为50.86%,负债水平比较适中;成长性(IOS )均值为-0.0275,说明我国上市公司总体上经营不太好,业绩和投资前景堪忧,这与资产报酬率(ROA )等控制指标保持一致;产品市场竞争程度(HHI )均值为21.4%,说明我国产品市场竞争程度较大;总样本中,最终控制人为国有的上市公司居多,SOE 的均值达到31.72%,接近样本总数的2/3。

(二)I O S 代理变量的相关性分析及因子分析

结果

对于IOS 的计量,我们将IOS 的替代变量进行因子分析并提取主因子,再以每个因子的方差贡献率作为权数与该因子的得分乘积求和构造IOS 数值。

从因子分析的结果看,前3个因子的特征值均大于1,具有较好的解释力度,因此选取3个主因子作为IOS 的替代变量。

根据因子载荷矩阵,我们可以得出第i 个样本的各个因子得分。同时,我们设样本i 的成长性总得分以IOS i,t 表示,因子综合得分F=Σ(各因子得分×各因子方差的贡献率)/Σ各因子方差的贡献率,因此,IOS i,t =0.34×Factor1i +0.29×Factor2i +0.17Factor3i /0.80。通过该式,我们可以得出样本公司的成长性排名,并据以分组和带入到多元回归模型中进行实证分析。

(三)相关性分析

(续表6)

表7

各变量的Pearson 相关系数

为了验证融资约束、超额现金持有和投资效率之间是否存在相关性,我们首先对各变量进行了相关性分析。表7提供了各个变量之间的Pearson 相关系数,该分析的目的是为了获得支持研究假设的初步证据。从表中的检验结果来看,现金流量(CF )和资产负债率(LEV )、公司规模(SIZE )、投资机会集(IOS )在1%的水平上显著正相关,且符号皆与权衡

理论的预期相符,说明规模大的企业产生现金的能力较强,能抓住更多的投资机会;资产负债率(LEV )和现金流量(CF )、资产报酬率(ROA )、公司规模(SIZE )在1%的水平上显著负相关,和投资机会集(IOS )在1%的水平上显著正相关,说明经营状况良

注:***、**、*

依次表示1%、5%、10%的显著性水平。

120··

变量

企业规模最终控制人企业成长性产品市场竞争程度大规模小规模国有非国有低高低高

Constant

0.379**

(3.13)

-3.176***

(-6.88)

-2.021**

(-2.92)

0.171

(1.18)

0.568***

(5.61)

0.568***

(5.61)

-3.285***

(-4.20)

0.225***

(3.62)

CF0.000263

(0.30)

-0.00249

(-1.80)

-0.000591

(-0.84)

0.0000892

(0.09)

0.00227

(0.66)

-0.00116*

(-2.29)

-0.000633

(-1.14)

-0.00123

(-1.03)

LEV

-0.106**

(-3.22)

-0.468***

(-11.65)

-0.211***

(-10.39)

-0.326***

(-8.63)

-0.246***

(-6.79)

-0.233***

(-8.00)

-0.193***

(-6.36)

-0.277***

(-12.39)

ROA0.853***

(7.82)

0.659***

(5.68)

0.728***

(10.41)

0.661***

(6.46)

0.137

(0.86)

0.577***

(6.01)

0.923***

(8.04)

0.623***

(9.93)

AC

0.170

(1.38)

-0.0753

(-0.85)

-0.115

(-1.80)

-0.126

(-1.85)

-0.274*

(-2.32)

-0.107

(-1.22)

-0.103

(-1.49)

-0.195*

(-2.53)

IOS_1-0.104***

(-4.07)

-0.190***

(-4.23)

-0.113***

(-6.31)

-0.211***

(-4.31)

-0.0702*

(-2.54)

-0.180***

(-8.05)

SIZE0.000650

(0.27)

0.00795

(1.24)

-0.00201

(-0.51)

-0.0119**

(-2.60)

-0.00712

(-1.91)

0.00664*

(2.29)

SOE

-0.0135

(-1.22)

-0.0113

(-0.89)

0.0109

(0.90)

-0.00396

(-0.38)

-0.0125

(-1.15)

-0.00264

(-0.38)

好的大企业的现金流量比较充足,负债水平比较低。

(四)多元回归分析

1.融资约束与现金持有。为了进一步验证假设1、假设1a,将本文样本按公司规模、终级控制权性质、成长性高低、产品市场竞争程度强弱分组分别进行回归。从回归的结果看,除表8中产品市场竞争程度(HHI)在非国有样本组回归中的方差膨胀因子为15.78外,其余模型的方差膨胀因子均小于2,故解释变量之间不存在多重共线性问题。

表8是按照融资约束的四个影响因素根据模型(1)进行分组回归的结果。从总体回归结果看,公司规模、终级控制权性质、成长性高低、产品市场竞争程度高低四个因素在划分企业融资约束方面略有差异。估计的现金—现金流敏感系数较小(从0.0089%到0.247%范围内不等)且不显著,除高成长样本组敏感系数显著为负外,其余各样本组现金持有率与现金流量之间均不相关,这一结论和假设1部分不符,说明中国大部分企业现金流的变化并没有使储备资金发生同比例增减,这可能和上市公司普遍业绩较差,外部融资受限,转而过度使用内部资金有关。

表8中小规模样本组企业的现金持有的敏感系数绝对值相对于大规模样本组的敏感系数,呈现出显著的差异,即0.00249显著大于0.000243。企业按最终实际控制人是否国有分组回归,非国有控股企业的敏感系数为正,而国有控股企业的敏感系数为负,说明国有企业存在过度投资的可能,非国有企业为了应对融资约束,存在持有更多现金的倾向,假设1在样本按规模和企业性质的分类中得到进一步的验证。在按成长性分组的样本回归中,成长性高的企业的现金持有的敏感系数显著为负,而成长性低的企业的敏感系数为正,说明高成长性企业的投资机会多,对现金需求大,低成长性企业的投资机会少,从而保留了更多的现金。产品市场竞争程度高的样本组的企业的现金持有敏感系数绝对值大于产品市场竞争程度低的样本组的企业。总体来说,约束组敏感系数的绝对值大于无约束组,进一步说明有融资约束的企业比无融资约束的企业更依赖企业的内部资金,其融资风险更高。假设1、1a得到进一步的验证。从表8可知,在所有分组回归中,现金持有率和财务杠杆(LEV)在1%的显著性水平下负相关,这说明负债水平对企业现金持有水平的高低有显著影响,企业面临的债务越多,现金持有率越低。现金持有率和企业资产报酬率(ROA)显著正相关,说明企业在增加现金储备时,考虑了企业业绩好坏,符合假设2的预期。现金持有率和滞后一期的投资机会显著负相关,说明高成长性企业的投资机会越多,现金持有水平越低,在内外部融资成本不等的情况下,存在过度使用内部资金的倾向,导致持有现金量较低,这和假设1a及假设1的预期不符。

在较小规模公司中,代理成本(AC)与现金持有水平负相关但不显著,较大规模企业则相反。对代理成本进行描述性统计发现,大规模样本组的代理成本的均值(中位数)均低于小规模样本组的均值(中位数),③说明大公司治理相对比较完善,小公司代理问题比较严重,管理层有可能为了私利过度使用自由现金流。当小规模公司治理得到进一步的改善后,代理费用的下降必然带来现金持有率的上升。

表8融资约束与现金持有的回归结果

121

··

解释量企业成长性产品市场竞争程度全样本大规模小规模国有非国有低高低高Constant-0.131*(-2.15)-0.0270

(-0.22)-0.216

(-0.99)-0.119

(-1.51)-0.216

(-0.99)-0.326

(-1.94)1.044**

(2.95)-0.326

(-1.94)0.0472

(0.44)CF0.0005(1.87)0.0006(1.30)-0.0005(-0.61)0.000142(0.44)0.00137*(2.46)0.000685(0.77)0.0114(1.62)0.000685(0.77)0.000387(1.06)IOS_10.008*(2.03)0.0091(1.24)0.0073(1.00)0.00592(1.32)0.0192*(2.02)0.00219(0.05)4.420**(3.21)0.00219(0.05)0.00675(0.95)IOSi,t-1×CFi,t

-0.0017(-1.40)-0.0058**(-2.79)0.000088(0.03)-0.00130(-0.97)-0.00172(-0.61)-0.00173(-0.50)0.0376(0.96)-0.00173(-0.50)-0.00207(-1.21)ROA0.049(1.88)0.0708(1.39)0.0380(0.92)0.0280(0.90)0.0504(1.06)0.0592(0.88)0.0207(0.29)0.0592(0.88)-0.0247(-0.50)LEV-0.0052(-0.40)-0.0036(-0.13)-0.0170(-0.63)0.0195(1.17)-0.0524*(-2.38)-0.00845(-0.20)0.0766*(1.98)-0.00845(-0.20)0.0229(1.00)SIZE0.0084**(2.87)0.0036(0.66)0.0128(1.18)0.00719(1.93)0.0119*(2.22)0.0182*(2.27)-0.00832(-0.84)0.0182*(2.27)-0.000567(-0.11)VARCF

-0.033*(-2.29)

-0.0351(-1.36)

-0.0248(-1.05)

-0.0236(-1.35)

-0.0527*(-2.10)

-0.140**(-3.00)

-0.0718(-1.87)

-0.140**(-3.00)

-0.0354(-1.56)

最终控制人企业规模

2.融资约束、超额现金持有与投资效率。由表9

模型(2)的结果可以看出,公司规模、总资产报酬率和现金流量波动性与现金持有量显著正相关(显著

性水平都为1%

),这说明公司规模越大,获得现金的途径也越多;收益越好,现金流量的波动性越大,持有现金的数量越多。我们先用当期的投资机会和现金持有量进行回归,结果显著负相关。考虑到投资机会具有滞后性,我们用滞后一期的投资机会和现金持有量进行回归,结果还是显著负相关,这进一步支持了假设2。公司杠杆与现金持有量也显著负相关(显著性水平均为1%),说明成长性良好、负债率高的公司的现金持有水平较低,当公司面临投资机会时,可能没有足够的现金来满足投资的需求,这部分企业面临融资约束。将因变量的残差值作为公司现金持有过量还是不足的判定依据,将残差大于0的公司定义为现金持有过量公司,反之则为现金持有不足公司。通过计算总共得出持有超额现金的公司面板数据2215个和对照组面板数据2847个。再以这些数据为样本,应用模型(3)进行回归,结果见表10。

HHI-0.0846

(-0.47)-0.979

(-1.49)-0.314**

(-2.79)-0.807

(-0.51)-0.271

(-0.46)-0.286

(-1.79)IND控制控制控制控制控制控制控制控制YEAR控制控制控制控制控制控制控制控制N16071428348414251073125722092853F16.0719.8637.9515.5410.7018.1429.2147.86Adj-R2

0.1712

0.2252

0.1822

0.1766

0.1467

0.2228

0.2035

0.1531

注:括号内数字为t统计量;

***、**、*

依次表示1%、5%、10%的显著性水平;下同。解释量模型2VIF

Constant-0.167***

(-3.51)SIZE0.0152***(6.73)1.23IOS_1-0.0555***(-5.62)1.03LEV-0.144***(-8.38)1.34ROA0.339***(6.92)1.20SOE-0.00682(-1.14)1.07VARCF1.520***(52.56)1.08Adj-R2

0.4088F

584.35Durbin-Watson值

2.010397N

5062

表9目标现金持有量模型的回归结果

注:Durbin-Watson值大于2,各变量之间不存在共线性。

表10投资行为模型的回归结果

122··

N22157377381494721738738738849F3.742.040.641.513.851.954.51.951.08Adj-R20.01940.03710.01190.01170.06720.06090.11520.06090.0146Fixed_effects

从表10可以看出,除小规模样本组的投资—现

金流敏感系数为负外,其余各组的投资—现金流敏感系数为正但不显著,说明超额现金持有的公司拥有现金流越多,投资支出也越大。大规模样本组中,相互作用变量IOS

i,t-1

×CF i,t的系数在5%的水平下显著为负,表明随着投资机会的减少,规模较大的公司的投资—现金流敏感度上升,此结论支持自由现金流量的代理成本理论,上市公司存在过度投资,验证

了假设3。小规模样本组中,相互作用变量IOS

i,t-1

×CF i,t的系数为正但不显著,表明融资约束较强的公司随着投资机会的增加,投资—现金流敏感度增加,融资约束制约了上市公司过度投资,支持假设3a。和低成长机会组相反,高成长机会组中相互作用变量IOS i,t-1×CF i,t的系数为正但不显著,说明成长机会多的企业持有现金越多,越能抓住有利的投资机会,进一步支持了假设3a。按市场竞争程度分组回归没有显著性差异。除在10%水平下显著以外,企业的投资支出和总资产报酬率(ROA)、滞后一期的投资机会

(IOS

i,t

)正相关,和财务杠杆(LEV)负相关,说明我国企业用于投资的资金来源主要是企业自身利润,负债对企业的过度投资有一定的约束作用,企业的投资机会越多,投资支出也越多,超额持有现金可以对冲企业面临的风险。

(五)稳健性测试

现金持有的变动额反映了在某一特定期间企业现金的累计增量。Opler(1999)是用现金持有变动额的自然对数与现金流进行回归来反映现金—现金流敏感度,这会导致样本的选择性偏差,因为只有变动额为正的企业才可以取自然对数。Almeida et al.(2006)是用现金持有的变动额和现金流进行回归来反映现金—现金流敏感度,现金持有的变动额可能为正,也可能为负,解释有一定的难度。本文用这两种方法对模型(1)进行检验,结论基本不变,但用现金持有的变动额和现金流进行回归的系数很小。

五、研究结论

本文以我国深圳和上海证券交易所2006~2010年的A股非金融类上市公司为样本,研究了企业融资约束、高额现金持有和投资效率之间的关系。研究中,采用投资机会集(IOS_1)来衡量企业的成长性,并用公司规模、终级控制权性质(国有和非国有)、企业成长性、产品市场竞争程度四个指标来衡量融资约束。

本文的研究结论,可以概括为三个方面。

第一,融资受到约束的公司的现金持有率高于融资不受约束的公司,其现金持有量随着内部现金流的增加而增加。融资不受约束的公司,其现金持有量与内部现金流不敏感,此结论仅适用于企业按规模和所有权性质分组,不适用于企业按成长性和市场竞争程度分组。高速发展的成长性企业在内外部融资成本不等的情况下,为了抓住有利的投资机会,可能会过度使用内部现金流,导致持有现金量较低。垄断行业更可能获得高额垄断利润,其持有的现金可能比产品市场竞争高的行业更多。小规模企业、民营企业受融资约束持有更多的现金,其高额持有现金的目的符合交易性动机、预防性动机和投机动机。低成长性企业、产品市场竞争低的企业在融资约束较弱的情况下高额持有现金的原因可能是,没有良好的投资机会,管理层短视导致的投资不足,等等。

第二,现金持有率和代理成本负相关但不显著,没有证据表明代理问题严重的企业持有的现金会较多。可能的原因是,企业的代理问题越多,越容易引发过度投资,导致现金持有率的下降。

第三,现金持有量和公司业绩正相关,与滞后一期的投资机会负相关。这符合权衡理论对企业高额现金持有的解释。融资约束较弱的高额现金持有的公司现金持有量越多,过度投资的可能性越大,融资约束可以缓解这一现象。融资约束较强的高额现金持有的公司,持有现金的目的是为了抓住有利的投资机会。

本文的理论贡献,可以总结为三个方面。首先,融资约束对现金持有的影响要在特定情景下进行分析,融资约束不一定使企业高额持有现金,以往文献在探讨融资约束时过于笼统。其次,引入产品市场竞争和投资机会集,为企业高额现金持有、融资约束和过度投资提供了一个新的研究视角,有助于我们更好地理解融资约束对企业高额现金持有的影响,以及高额现金持有对投资效率的影响。本研究虽然得到了一些结论,如垄断企业高额垄断利润的获取,不

注:同表8。

123

··

注释:

①苹果账上762亿美元现金怎么花[N].华尔街日报,2011-07-21.②现金持有率=

货币资金

总资产-货币资金

③大规模样本组的代理成本的均值(中位数)为0.0575(0.0474),小规模样本组的均值(中位数)为0.1159(0.0840)

[参考文献]

[1]ThomasW.Bates,KathleenM.Kahle,andReneM.Stulz.WhyDoU.S.FirmsHoldSoMuchMoreCashthanTheyUsedTo[J].JournalofFinance,2009,

5(10):1985-2020.[2]凯恩斯.就业、利息和货币通论[M].西安:陕西人民出版社,2011:64-65.

[3]刘钊.中行巨款失踪路径渐明东,北高速仍然疑云重重[N].21世纪经济报道,2005-01-27.[4]伯利,米恩斯.现代公司与私有财产[M].北京:商务印书馆,2005.

[5]JensenandMeckling.TheTheoryoftheFirm:ManagerialBehavior,AgencyCosts,andCapitalStructure[J].JournalofFinanceEconomics,1976,3

(4):305-360.[6]JensenM.C.AgencyCostsofFreeCashFlows,CorporateFinance,andTakeovers[J].AmericanEconomicReview,1986,76(2):232-329.

[7]Myers,StewartCandMajluf,N.C.CorporateFinancingandInvestmentDecisionsWhenFirmsHaveInformationthatInvestorsDonotHave[J].JournalofFinancialEconomics,1984,13(2):187-221.

[8]Ferreira,Vilela.WhyDoFirmsHoldCash?EvidencefromEMUCountries[J].EuropeanFinancialManagement,2004,10(2):295-319

[9]StevenN.Kaplan,L.Zingales.Investment-CashFlowSensitivitiesarenotValidMeasuresofFinancingConstraints[J].TheQuarterlyJournalofEconomics,2000,115(2):707-712.

[10]Opler,T.,Pinkowitz,L.,Stulz,R.andWiuiamson,R.TheDeterminantsandImplicationsofCashHoldings[J].JournalofFinancialEconomics,1999,52(1):3-46.

[11]王彦超.融资约束、现金持有与过度投资[J].金融研究,2009,349(7):121-131[12]彭桃英,周伟.中国上市公司高额现金持有动因研究———代理理论抑或权衡理论[J].会计研究,2006(5):42-49

[13]Almeida,Campello.MandWeisbach,M.S.TheCashFlowSensitivityofCash[J].TheJournalofFinance,2004,59(4):

1777-1804.

[14]辛宇,徐莉萍.公司治理机制与超额现金持有水平[J].管理世界,2006(5):136-140.

[15]杨兴全,吴昊昊.行业特征、产品市场竞争与公司现金持有量———来自中国上市公司的经验证据[J].经济评论,2009(1):69-75.

[16]韩忠雪,周婷婷.产品市场竞争、融资约束与公司现金持有:基于中国制造业上市公司的实证研究[J].南开管理评论,2011,14(4):149-146.

[17]张凤.融资约束对现金持有动机强弱影响的实证分析[J].改革与战略,2011,27(6):71-73.[18]罗琦,胡志强.控股股东道德风险与公司现金策略[J].经济研究,2011(2):125-135.[19]应惟伟.中国上市公司投资现金流[M].北京:企业管理出版社,2011:13-25.

[20]潘立生,任国宏,赵惠芳.运用投资机会集方法研究公司成长性[J].财会月刊,2010,(9):8-11.

[责任编辑:冯霞]

利于企业的健康发展,但产品市场竞争的回归结果不是非常理想,可能的原因是产品市场竞争程度的计量不够精确,对制造行业有必要进一步细分。再次,从本文的实证结果看,我国上市公司高额现金持有主要是出于预防动机。为了应对融资约束、经

济环境的不确定性和产品市场的竞争,它们更好地把握了投资机会,但也可能是管理层过度投资或投

资不足所致,以后的研究需要进一步考虑控股股东的

“自利动机”。124··

中国金融发展与企业融资约束地缓解Post By:2009-12-16 10:28:48 ——基于系统广义矩估计地动态面板数据分析 摘要:利用中国上市公司2003—2007年地面板数据和动态面板GMM估计方法,考察了中国金融发展对企业融资约束地影响.研究结果表明,中国上市公司普遍存在融资约束;金融发展有助于降低企业地融资约束水平,民营上市公司地融资约束比国有上市公司得到了更为明显地缓解;金融中介地发展在缓解企业融资约束中地作用远比证券市场地作用大. 关键词:金融发展,融资约束,欧拉方程,GMM估计 融资约束是发展中国家普遍存在地问题.Fazzari等(简称FHP)将融资约束定义为:在资本市场不完善地情况下,企业由于内外部融资成本存在较大差异,无法支付过高地外部融资成本而出现融资不足,从而导致投资低于最优水平,投资决策过于依赖企业内部资金.融资约束地出现是企业融资渠道不畅地结果,表现为企业内源资金积累不足、难以获得银行贷款、不能发行股票或债券等.金融发展水平,如金融业、信贷资金分配地市场化程度等,是影响企业融资约束程度地重要因素. 目前,中国正处于经济转轨时期,金融发展也处于起步阶段,企业融资约束具有一定地转轨经济特殊性.那么,融资约束在中国企业地投资实践中是否存在?金融发展能否降低企业地融资约束水平?本文利用中国上市公司2003—2007年地面板数据和动态面板系统广义矩(GMM)估计方法,分析金融发展能否缓解中国企业地融资约束水平,进一步从公司财务层面研究金融发展促进中国经济增长地微 观机理.

一、文献回顾 Modigliani和Miller(1958)认为,在完美地资本市场中,企业地投资完全取决于技术偏好和产量需求,投资决策与其财务结构、融资渠道无关.然而,现实中并不存在真正意义上地完美资本市场,信息不对称和代理问题会提高外部资金地使用成本,使得留存收益、负债和发行股票等作为投资资金地来源并不等价,企业地融资能力会在很大程度上影响其投资行为.Stigliz和Weiss(1984)、Mye rs和Mailuf(1984)以及Myers(1984)等发现,非对称信息所导致地市场不完全以及在此市场中融资决策所具有地信号传递作用,会导致企业外部融资成本高于内部融资成本.Bemanke和Gertler(1989)以及Gertler(1992)等从代理问题出发,认为代理问题同样会使外部融资成本高于内部融资成本.当企业面临地内、外融资成本存在差异时,企业地投资决策将受到内部融资可得性地影响,即企业地投资数量会在很大程度上依赖于企业地内部融资能力,外部融资越困难、成本越高,企业地投资对其内部融资能力地依赖程度就越高. 为了证明融资约束地存在及其对企业投资地影响,FHP选择1970—1984年421家美国制造业企业地面板数据作为样本,根据股息支付高低来估计企业融资约束地程度,实证检验了企业投资与内部现金流地关系.他们发现,如果交易成本、信息成本使外部融资成本高于内部融资成本,则对于一个具有较好投资机会地企业来说,支付大量股息是不符合价值最大化原则地;如果融资约束问题很重要,则对一个具有相当好地投资机会地企业来说,投资对现金流将非常敏感.其后一些学者采用不同样本和方法进行地研究,如Hoshi等(1991)、Calomiris(1994)以及Lamont(1997),也证实了FHP地结论. 近年来,越来越多地研究者开始关注影响企业融资约束地因素.一些研究者从企业自身地角度,考察了融资约束地影响因素.Pagano等(1998)发现,企业地融资约束与其信贷记录有密切地关系,良好地信贷记录可以提高企业地声誉,降低企业地融资约束,从而帮助企业以较低地成本进行直接或间接地外部融资.Cull和Xu(2003)认为,企业良好地经营表现可以使银行对其未来地现金流有

融资约束文献综述 财务融资是财务管理研究的热门且重要话题之一。本文主要通过对有关融资约束问题的文献进行理解梳理,进一步从不同的角度来对融资约束研究进行分析和回顾,进一步查寻,汇总了融资约束的理论基础问题和衡量方式。特别是在有关融资约束方面的研究大多是基于西方比较完备的金融市场理论发展的,其各方面的理论基础问题和衡量方式也是有偏离中国国内情况的大环境的,在此基础上探讨中国企业金融约束相关问题研究的不足及未来发展方向。 经典的财务理论(Modigliani 和Miller,1958) 认为,在一个理想的金融市场中,企业的外部资本融资和内部资本融资之间并无太大差异而是可以相互完全替代的,因而企业的投资行为并不会受到公司财务状况的影响,而只与企业的投资需求有关。但在现实世界中并不存在真正意义上的完美理想金融市场。在现实的资本市场条件下,企业的融资决策对其投资决策具有重要的影响关系。大量实证研究表明,企业对融资方式的选择及选择不同方式进行融资所形成的资本结构对企业的市场价值、经营效率、治理结构以及稳定性都有着重大而直接的影响。因此,为了提高企业的经营管理效率,对企业融资方式的选择问题进行研究,并针对企业融资决策中存在的主要问题进行探讨,寻求相应的解决措施便具有了重要的现实意义。 企业的融资渠道主要包括内源融资和外源融资两个渠道,其中内源融资主要是指企业的自有资金和在生产经营过程中的资金积累部分;外源融资即企业的外部资金来源部分主要包括直接融资和间接融资两类方式。直接融资是指企业进行的首次上市募集资金(IPO)、配股和增发等股权融资活动所以也称为股权融资;间接融资是指企业资金来自于银行、非银行金融机构的贷款等债权融资活动所以也称为债务融资。尽管有很多的融资渠道,但在现实的取得资金的过程中会遇到很多问题,这些问题即为融资约束。 一、融资约束基础理论 (一)、信贷配给理论 Baltensperger(1978)将均衡信贷配给定义为:即使当某些借款人愿意支付合同中的所有价格条款和非价格条款时,其贷款需求仍然得不到满足的情形。Friedman(2002)将信贷配给定义为:一些经济主体得到了贷款,而明显相同的

金融创新与监管问题研究 一、金融创新和金融监管的关系 金融创新和金融监管来自不同的金融主体,金融机构推出新的管理制度,开发新的金融产品和服务,是为了适应新的市场环境和技术发展的要求,或是为了避免风险,逃避监管,达到在新的市场条件下提高金融密集效益的目的。 金融监管和防范金融风险以维护金融秩序为目的,金融创新和金融监管是对立统一的关系,金融创新在促进金融体系变革的过程中,将向金融监管提出新的课题,带来新的制度和规范,和推动金融监管水平不断的提高。而新的监管因为金融创新提供新的动力和更为广阔的空间。正是金融创新和监管创新共同促进了金融市场的发展,在二者的相互作用下,金融运行效率不断得到提高,金融系统的安全性不断得到增强。此处,有效的金融监管既要给予金融创新相对宽松的政策环境,还要保证金融体系的安全运行,也就是说金融监管一方面要鼓励企业进行创新活动,防止出现因为管得过死,统得过紧,不利于金融企业的创新,另一方面要消除和防范金融创新带来的金融风险,迎接伴随金融创新而来的日益复杂的金融环境和金融风险的挑战。因为每次创新它都是在旧规则上突破,在旧监管手段的突破,如果创新很多,突破的速度过于快,整个市场风险,整个监管的盲点就会增加。因此,监管的环境就越发复杂,监管的手段也就越来越困难。 二、传统意义上的金融创新与监管

在计划经济时期,我国的金融机构受到政府的政策性干预,自主创新能力差,业务类型单一,主要充当的是政府的政策执行职能。在那个时候金融机构的主要业务主要集中在国家的大型重点项目和重点扶持项目上,为国家重点工程提供资金支持。个人储蓄业务是当时主要的吸收存款业务,也是针对个人的核心业务,其它理财业务很少。保险业、证券业还处于萌芽状态。 自改革开放以来,国家对国有商业银行先后进行了股份制改革。后来随着国内各小型股份制商业银行的成立,大大增强了金融市场的参与主体,同时也增强了彼此间的竟争,以往的以国家政策扶持的国有商业银行的老大地位已一去不返。自主经营,自谋出路,自我创新就成了各金融机构的工作核心。这个时期,保险业、证券业也得了飞速的发展,金融市场体系逐步健全。 随着我国加入WTO之后,我国更是加快的金融体系的发展,保险业、证券业、银行业,三业同进,更是互相竟争,为了应对我国金融市场的逐步对外开放,我国的金融机构必须增强自身实力。 三、现代金融体系对金融创新提出的新要求 为了兑现我们当年加入WTO时的承诺,五年内逐步开放银行市场,到时候面对管理经验丰富,服务质量优越,机构发展成熟的外国金融机构,我们将何去何存,将是摆在我们面前的头等大事。 为了应对这一天的到来,我国金融机构积极应对,努力创新,并取得了长足的发展,主要体现在以下几方面: (一)法律体制更加健全,金融业经营更加规范

投资项目融资资金管理方法 第一章总则 第三条本办法所称政府投资项目投融资(以下简称“政府投融资”)是指在完善融资体系,拓宽融资渠道,创新融资手段,规范融 资方式,加强信用建设,防范金融风险的基础上,通过适度负债对 政府项目实施的投资建设行为。对一般竞争性领域项目,原则上不 列入政府投融资范围。 第二章计划管理 第六条政府项目建设资金管理必须遵循以下原则: (一)计划管理原则。坚持先有计划再拨付资金,非经xxx及其授权日常管理部门批准,不得无计划或超计划安排项目、拨付资金。 (二)概算控制预算、预算控制决算原则。政府项目必须按照批准的投资计划和工程预算执行,坚持概算控制预算、预算控制决算, 任何单位和个人均要严格控制建设标准、建设规模和投资计划。 (三)专款专用原则。政府项目投融资资金必须按规定用于经批准的建设项目,不得截留、挤占和挪用。 (五)借用还统筹平衡原则。政府项目投融资资金筹集、拨付、监管、归还的全过程都在xxx统一领导下进行,以确保债务风险可控、资金安全可靠、政府信誉有保障。 第七条XXXXX应于每年11月底前,编制相关部门和单位上报的 政府项目计划,报xxx审核确定。 第八条XXXXX审核年度政府项目计划的同时,应审查确定年度政府投资项目建设资金总预算及年度投融资计划。

第九条XXXXX根据年度投融资计划,与相关政府项目投融资主体会商,编制具体项目的融资方案,下达各投融资主体年度融资任务。 第十一条建设单位应当严格执行项目工程预算,未经批准不得随意扩大投资规模。 在项目实施过程中,确因政策影响和不可预见、不可抗力因素需要变更设计增加工程预算的,由建设单位向集团公司提出申请、经XXXXXXX会商提出初审意见报xxx批准后,作为追加(减)工程预算 的依据,其中:投资增加10%以内或绝对值在200万元以内由XXXXX 会商审批;投资增加10%以内、绝对值在200万元以上由XXXX主要 领导审批;投资增加10%以上、绝对值在300万元以上的,由管委会 主任会议集体审批。 第三章资金拨付管理 第十一条在核定的项目总计划额度内,其中财政性资金由xxx核定计划,xxx审批;融资性资金由xxx核定计划,集团公司审批,建 设单位根据工程进度的资金需求统一向XXX提出申请(格式附后), 日常申报时间为每月20日,申报表中应载明工程进度、监理意见等 信息,特殊申报时间及程序由xxx领导确定。 第十三条XXXX汇总各建设单位报送的资金拨付申请,根据审定 的计划,按程序报批后拨付。 (一)资金来源为经开区财政预算和上级财政转移支付的,由xxx 拨付到集团公司后,由集团公司直接支付到设计、监理、施工单位 和商品、服务供应商。 (二)资金来源为政府融资的,由集团公司直接支付到设计、监理、施工单位和商品、服务供应商,其中拆迁安置补偿资金由集团公司 划拨资金到业主单位具体支付。 (三)资金来源为上级主管部门补助的,先由xxx拨付到集团公司,再由集团公司实施拨付。 (四)资金来源为其他渠道的,由集团公司根据实际情况确定资金拨付方式。

公司投资融资约束理论研究综述 Modigliani与Miller教授所提出的MM资本结构理论指出,由于不同资金的来源而产生的融资结构与公司的投资决策是无关的。即在均衡、完善的资本市场中公司的融资结构不会影响公司的市场价值,这一理论依赖于完全市场的假设,即在完全市场上,外部与内部资金彼此是完全可以替代的。自从这篇学术论文诞生以后,理论与实证研究对内部与外部资本的可替代性提出质疑,基本的根据是资本市场存在显著的不完善。例如,存在市场参与各方的非对称信息、管理层的代理问题、交易成本因素等,这样研究公司投资的融资约束问题逐渐成了西方最近20 年来的热门话题之一。Stiglizt和Weiss首先提出融资约束的理论,在信息不对称情况下,筹集外部资金的成本要高于使用内部资金的成本,这种由于交易成本和信息不对称而导致的公司内外融资成本的差异,使公司的融资活动受到一定程度的约束。 一、国外关于投资融资约束理论 关于融资约束和企业投资的全面研究开始于Fazzari、Hubbard、Petersen的经典文献,这些实证研究验证了内外部融资约束对公司资本投资的影响。这些研究使用的方法是设定一个代理或分类变量来解释融资约束,然后使用这个变量使融资约束和非融资约束的公司相分离。实证分析的难点在于如何确定一个合适的代理来表示融资约束的程度。Fazzari、Hubbard和Petersen首先提出使用股利支付率作为代理,其理由是股利支付率可以作为衡量剩余内部资金的指标。如果公司内外部融资成本的差别不大,则公司会支付较高的股利而只保留较少的留存收益,当内部资金不足时,公司采用外部融资即可满足投资需求;如果外部融资成本明显高于内部融资成本,则公司会减少股利发放,保留大部分现金流以备新投资之需。因此,股利支付比率越高(低),公司投资的融资约束程度就越低(高)。他们的实证结果表明,对于股利支付比率较低的公司,投资与内部现金流之间存在着很强的相关性,说明投资与内部现金流之间的敏感程度可以作为公司融资约束程度的一个衡量指标,融资受限的公司(低股息公司)的投资—现金流敏感性要高于非融资受限的公司(高股息公司)。Bo、Lensink和Sterken的实证结果表明,如果以成本不确定性作为分类标准,投资—现金流敏感性作为融资约束的度量变量是有意义的,即融资约束与投资—现金流敏感性呈正向关系。 Palani-Rajan在Fazzari et al得出的低股息公司(融资约束公司)投资—现金流敏感性要高于高股息公司(非融资约束公司)结论的基础上,进一步分析了公司规模对投资—现金流敏感性的影响,提出大规模公司的投资—现金流敏感性最高,而小规模公司的投资—现金流敏感性最低,并且这种结果与划分公司规模的标准无关,这与人们的预期大不相同。因为小规模的公司较难进入外部资本市场,因而应该表现出较强的投资—现金流量敏感性。他们对这种结果的解释是由于大

投资公司的融资渠道 1.精心筹划推动公司上市发行有价证券(股票等)进行融资,前提是必须是股份制有限公司。 2.融资,顾名思义就是借钱,当然离不开和银行打交道,到银行贷款,但高贷款利率给公司发展带来的压力很大的。 5.到证券公司开立信用证券账户和信用资金账户,做融资融券,不失为一个更好的融资渠道。如有需要欢迎咨询我扣扣:耳把酒三灵灵散三寺郑州申银万国证券 基金组织 手段就是假股暗贷。所谓假股暗贷顾名思义就是投资方以入股的方式对项目进行投资但实际并不参与项目的管理。到了一定的时间就从项目中撤股。这种方式多为国外基金所采用。缺点是操作周期较长,而且要改变公司的股东结构甚至要改变公司的性质。国外基金比较多,所以以这种方式投资的话国内公司的性质就要改为中外合资。 银行承兑 投资方将一定的金额比如一亿打到项目方的公司帐户上,然后当即要求银行开出一亿元的银行承兑出来。投资方将银行承兑拿走。这种融资的方式对投资方大大的有利,因为他实际上把一亿元变做几次来用。他可以拿那一亿元的银行承兑到其他的地方的银行再贴一亿元出来。起码能够贴现80%。但问题是公司账户上有一亿元银行能否开出一亿元的承兑。很可能只有开出80%到90%的银行承兑出来。就是开出100%的银行承兑出来,那公司帐户上的资金银行允许你用多少还是问题。这就要看公司的级别和跟银行的关系了。另外承兑的最大的一个缺点就是根据国家的规定,银行承兑最多只能开12个月的,大部分地方都只能开6个月的。也就是每6个月或1年你就必须续签一次。用款时间长的话很麻烦。

折叠直存款 这个是最难操作的融资方式。因为做直存款本身是违反银行的规定的,必须企业跟银行的关系特别好才行。由投资方到项目方指定 银行开一个账户,将指定金额存进自己的账户。然后跟银行签定一 个协议。承诺该笔钱在规定的时间内不挪用。银行根据这个金额给 项目方小于等于同等金额的贷款。注:这里的承诺不是对银行进行质押。是不同意拿这笔钱进行质押的。同意质押的是另一种融资方式 叫做大额质押存款。当然,那种融资方式也有其违反银行规定的地方。就是需要银行签一个保证到期前30天收款平仓的承诺书。实际 上他拿到这个东西之后可以拿到其他地方的银行进行再贷款的。 银行信用证 国家有政策对于全球性的商业银行如花旗等开出的同意给企业融资的银行信用证视同于企业帐户上已经有了同等金额的存款。过去 很多企业用这个银行信用证进行圈钱。所以国家的政策进行了稍许 的变动,国内的企业很难再用这种办法进行融资了。只有国外独资 和中外合资的企业才可以。所以国内企业想要用这种方法进行融资 的话首先必须改变企业的性质。 委托贷款 所谓委托贷款就是投资方在银行为项目方设立一个专款账户,然后把钱打到专款账户里面,委托银行放款给项目方。这个是比较好 操作的一种融资形式。通常对项目的审查不是很严格,要求银行作 出向项目方负责每年代收利息和追还本金的承诺书。当然,不还本 的只需要承诺每年代收利息。 个人委托贷款业务的引人之处在于银行这一专业金融机构的信誉--表面看来,人们是通过银行将资金贷给企业,实际上,是将资金 投向了银行的信用。这个信誉包含:银行能够帮助委托人选择到好的 投贷对象,控制风险;无论是委托人,还是贷款人,能够在银行获得 专业的金融服务;当贷款发生风险时,银行有能力帮助客户解决问题,降低风险。 直通款

关于金融监管的研究 发表时间:2017-11-01T19:42:22.850Z 来源:《基层建设》2017年第20期作者:穆兰项圆心[导读] 摘要:金融是现代经济的核心。经济长期稳定的增长离不开高效的金融体系,对金融体系进行行之有效的监管则有利于金融体系的公开透明。 山西财经大学山西太原 030006 摘要:金融是现代经济的核心。经济长期稳定的增长离不开高效的金融体系,对金融体系进行行之有效的监管则有利于金融体系的公开透明。本文主要探讨了关于金融监管有关的问题。 关键词:金融监管;意义;发展分析 一、金融监管 金融监管分为两个部分,一是金融监督,二是金融管理。金融监管属于金融管制的范畴,参与金融监管的对象是监管当局,金融产品消费者和金融企业。由此我们可以将金融监管理解为金融监管是由监管当局指定并执行的,直接干预金融市场配置机制,或者是间接地改变金融产品和金融产品消费者的供需决策的一般规则或特殊行为。监管当局是进行金融监管的主体,金融活动和金融行业是监管的客体。金融监管的目的是能把金融组织和金融市场有效的为公众利益和经济发展服务。具体的目标包括:一,优化金融市场的结构性和组织性,使得货币市场在这种结构之下处于均衡或者是趋于均衡的状态;二,优化金融制度,提高金融制度的运行效率;三,确保金融安全,具体就是确保金融机构的稳健经营。这是作为市场经济国家在追求金融安全时所共同追求的目标。它们既是金融监管的原因所在,也是金融制度和金融结构之间相互影响的结果。金融监管保证金融安全是一个最起码的条件,对一个市场经济国家来说,经济发展和增长是一个最起码的要求,各个经济主体能够在金融市场上顺利融资,保证金融市场的稳定性和对各种风险的适应性。在兼顾金融安全的条件之下还要能够保证金融市场的效率和公平,效率是指以尽量低的成本为条件,实现对金融资源的优化和最有效的利用,公平是指尽可能的发挥它最大的社会效益。最后,在保证前两者的条件之下对金融结构进行改革,保证金融结构的优化和创新。金融工具和金融机构构成了金融结构的主体,金融监管保证了金融结构的有效性,在金融监管之下得到优化的金融结构通过充分动员和配置储蓄资源,来为经济注入新的活力,提高经济增长的效率。金融监管主要涉及三方面的内容:一是从金融监管的内容和范围来看,金融监管主要包括金融业务监管,金融风险监管,市场准入监管和市场退出监管等等。这其中金融业务监管是对经融机构的经营范围和经营合规性,经营品种进行监管。金融风险的监管包括资产负债比例监管,最低实收资本金监管,资本充足率监管等。市场准入监管是对金融机构的筹建设立和运营资格的监管,市场退出监管是监管当局对金融机构退出金融业等的管理;二是根据监管的内容目的和意义可以将监管的内容分为金融业务监管和金融行政监管,金融业务监管是对存款准备金,银行业务咨询,账户开立,经营风险,信贷资产质量,信贷规模等的监督和管理;金融行政监管是指对金融机构的设立,撤并,更名,迁址法人资格审查等的管理;三是根据金融监管的性质可以分为合规性金融监管和风险性金融监管两大类。合规性金融监管包括金融机构的审批,信贷资金管理,章证牌照真实性检验等,风险性金融监管包括监测金融机构的资本充足性,资产流动性,资产风险性等等。 二、金融推动金融监管的发展 辩证来看金融监管对金融有两方面的影响,分为积极的影响和消极的影响两个方面。积极的影响方面,监管的变化可以导致创新的发生;适度的监管能够刺激金融的创新,并且金融监管可以避免过度竞争。以美国为例,在美国对早期的证券是没有施加监管的,这就导致了许多投机现象,对上市公司不施加金融监管就导致股票市场的崩溃,所以这就印证了监管的必要性。同时,有效的金融监管能够保证金融机构最大限度地发挥其社会组织的功能,避免交易的风险。因为在金融行业内本身就存在当事人不是完全的了解交易商品的质量的情况,这种情况之下就容易发生金融欺骗。所以就有必要制定一个监管框架,再确定标准保持最低可信度的情况之下尽可能的减少交易的风险。正是有效的金融监管的存在才使得金融工具不断创新,从而推动国民经济更好的发展。消极的影响方面,往往是将金融监管解释为金融创新的原因和动力,这为行之有效的行使金融监管制度设置了阻碍。 所以针对金融监管对金融行业存在的积极和消极的影响,我们就有必要有针对性的进行监管。对于积极的金融创新活动要采取消极的监管措施。现代技术在金融行业的大规模应用再加之金融行业激烈的行业竞争压力让金融机构不断地进行金融创新。这种创新的结果就是形成具有竞争力的市场主体,市场工具的多样性不断地显现,并推出更具有吸引力的金融资产。这种情况下的市场主体和交易工具都已经成熟,所以作为监管部门就要“消极”的对金融机构,金融市场等的进行监管。而监管部门对于消极的金融创新就要进行“积极”的金融监管。金融机构存在的趋利性,使得金融机构会通过某种金融工具来逃避金融监管而去获得更多的利润,所以这就很可能导致市场调节的失败。消极的金融创新必然会抵消部分金融监管所要达到的预期效果,所以就有必要制定出新的监管政策来应对金融创新。参考文献: [1]刘毅.自由与管制:金融管制的历史变迁及其启示.经济评论,2001.04. [2]李早航.现代金融监管.北京:中国金融出版社,1999. [3]蔡则祥,卞志林.金融自由化与金融监管趋势.经济问题,2001.09. [4]江其物.论金融监管,财贸研究.2001(3). [5]陈学彬,邹平座.金融监管学.北京:高等教育出版社,2003》 [6]梁宝柱.金融监管论.西南财经大学出版社,1999. 作者简介: 穆兰(1995-01),女,江苏省淮安市人,山西财经大学金融工程专业在读。项圆心(1996-04),男,江苏省盐城市人,山西财经大学金融工程专业在读。

投融资方案 一、投融资方案 本项目的预计投资资金总额为万元,如果我公司有幸中标,我们拟准备万元的投融资额。我公司具有本项目开发、投资及销售的相关资质,同时与我公司长期合作的设备材料供应商可以欠部分设备材料款。故本工程我公司融资万元已完全能够满足本工程施工所需要的资金。我公司将遵守承诺,一方面利用我司长期结累资金万元(不包括已经提交的投标保证金万元),另一方面通过以下融资渠道,以满足工程建设,主要融资方式可分为债权融资和股权融资,具体又可分细为商业信用、内部融资、债务融资、项目融资等。 1、商业信用商业信用主要包括应付账款、应付票据、预付账款,材料商支持等,该融资方式应用灵活,操作简单,并且可以多次反复使用,财务成本为零,用此办法可融资万元。 2、内部融资面向企业内部的筹资,主要包括内部积累、资产变现、内部增资等。内部积累,指为了筹集企业长远发展的资金,通过减少企业利润分红来筹集资金的融资方式。该融资方式操作简单、成本低、风险小,但积累额度偏低,并且不分红影响中小股东利益,可能引起中小股东的不满。资产变现,指通过企业内部资产重组,通过剥离、出售部分资产来筹集资金的融资方式。内部增资,指向企业内部股东定向募集资金的一种融资方式。该融资方式操作简单,成本低,不用到期还款的压力,风险小,但受股东自身资金实力、对企业未来投资收益的预期等影响,用此办法可融资万元。 3、债务融资本处债务融资指通过民间或银行信贷筹集资金的一种融资方式,包括民间借贷和银行信贷等。民间借贷,以向其他企业或个人协议借款的方式筹集资金的一种融资方式。该融资方式优点之一是操作简单灵活,没有银行借款繁琐的手续和程序;其二是抵押和担保少;其三是借款归还可以适当延展,风险相对较小。其缺点是渠道有限,数量有限。银行信贷,该方式是目前外部融资应用最为常用的融资方式。银行信贷的优点之一是资金供应量大;其二是操作灵活,可以根据企业需要进行长、短期贷款搭配;其三是相对债权、上市、信托等渠道,手续相对简明,资金筹集费用低,用此办法可融资万元(证明材料:银行贷款意向书原件)。 4、项目融资前述均属于公司融资的范围,即以公司的名义,以公司的资产、未来的预期收益等为保障的融资方式。项目融资,则是以建设项目的名义,以该项目自身预期现金流量和未来收益、自身财产与所有者权益为保障来筹集资金的一种融资方式。包括信托贷款和股权信托两种方式。 (1)信托贷款是指信托公司通过信托方式吸收资金,用于向项目发放贷款的资金运用方式。该贷款类似于银行信贷,不同的是信托贷款的偿还方式比银行贷款灵活性大,企业与信托公司协商偿还方式,可以采取等本息、利随本清、到期一次性支付本息等。同时信托公司对信用风险控制要求严格,一般要求企业提供多种措施来降低信用风险,包括第三者担保、政府支持等。 (2)股权信托是指信托公司运用信托资金对项目进行股权投资,以股息、红利所得以及到期转让股权方式作为信托收益的一种资金运用形式。相对贷款类信托,信托公司承担的风险增大,一般要求制定相应的措施规避风险,包括对项目进行绝对控股、阶段性持股等。用此办法可融资万元。 5、综上所述我公司自有资金与融资总额为万元。 6、为确保本项目按进度计划顺利进行,根据本项目特点我们将采取如下具体措施: (1)融资计划硬币投入资金计划超前,时间及资金数量须有余地。 (2)将整个项目分期、分段进行项目分解,工期目标分解,按各小项目的适应性安排施工,个主体项目的施工期错开。 (3)优化投资方案、优化配套机械设施对中期进度及投资目标进行跟踪管理。通过进度及投资计划的对比分析才去措施,做出调整,确保工期目标。

融资约束、营运资本管理与公司投资 企业投资行为是公司金融领域研究的三大课题之一。企业将融入资金配置到不同项目中,以期从中获得最大收益。从某种意义上来说企业的投资决策是否合理决定了其能否生存与发展。对于制造企业而言,在其整个投资链上,对实物资产的投资,即西方经济学中的固定资产投资概念,是至关重要的。 因为制造类企业以生产实物产品为主,固定资产存量决定了其未来的生产力和市场竞争力。而从宏观上来说,所有企业的投资构成了整个社会总投资的主要部分,是拉动经济增长的主力。因此从微观层面入手,探讨企业投资的决定因素,既能对企业投资产生指导意义,也能帮助我们理解与预测短期经济波动与长期经济增长趋势。传统公司投资理论基于一系列严格假设而将企业投资行为与融资行为割裂开来进行单独研究。 而在现实经济运行中,融资来源却是企业投资决策的关键性因素。随着信息经济学、委托代理理论等市场不完美理论的发展,理论界对企业受到融资约束的问题越来越关注。融资约束问题之所以重要是因为它限制了公司投资行为,从而会从整体上对经济体带来冲击。Fazzari、 Hubbard和Petersen(1988)最早研究了融资约束对企业投资的影响。 他们的研究认为受到融资约束的企业会表现出强烈的投资-现金流敏感性,从而将投资-现金流敏感性作为企业受到融资约束的证据。但是这一结论的得出有赖于对企业所受融资约束程度先验的划分。而且模型中变量托宾Q能否完全度量企业未来成长机会也饱受争议。此后关于投资与现金流敏感性和融资约束关系的研究因划分融资约束标准的不同、样本选取的差异以及计量方法的不同而众说纷纭。 争论的焦点则集中于融资约束划分标准和托宾Q的度量。针对这两个争论的焦点,本文基于FHP的Q投资模型,在做文献考究和理论分析的基础上引入营运资本投资,来绕开这两个问题。目前学术界对营运资本管理的认识已经突破简单的财务安排、流动性管理的范畴。营运资本被视为企业进行的一项投资,与固定资产投资并列,对企业来说具有战略意义。 传统公司投资理论假设资本存量的调整是无成本的。而实际上调整成本对企业固定投资决策具有重要意义。营运资本与固定资本显著不同,由于前者具有较

公司融资渠道选择与资本运营 金融是市场经济融资体系的基础和主体,是现代经济的核心,是进展生产力不可分割的组成部分。金融的融资功能,通过严格的信用权责约束机制,高效率地优化资源配置和利用,对整个社会经济的稳定、健康进展起着重要的作用。企业要进展,必须有资金的支持,除了通过自身积存外,借助金融市场进行外部融资是必经之路,因此探讨企业进展与融资的问题是十分必要的。现代金融体制为企业融资提供了多种可供选择的渠道,如何识不这些渠道的利弊,并为我所用,促进企业健康“输血”,是每一个志在长远的企业需要认真考虑的问题。在市场经济条件下,企业融资是借助各类资金市场通过各种融资工具完成的。不同的融资工具和方式形成不同的融资模式。不同的融资模式决定了企业不同的资本结构和股权结构,进而形成股东、债权人与公司不同的权利、利益关系,从而对公司治理结构产生阻碍。下面要紧从金融市场资金要紧需求者企业的角度,谈谈对企业融资的方式个人看法,并希望以此作为大伙儿深入探讨的一个契机 公司融资的渠道分析 ?(一)融资渠道概述 企业的资金来源要紧包括内源融资和外源融资两个渠道,其中内源融资要紧是指企业的自有资金和在生产经营过程中的资金积存部分;外源融资即企业的外部资金来源部分,要紧包括直接融资和间接融资两类方式。直接融资是指企业进行的首次上市募集资金(IPO)、配股和增发等股权融资活动,因此也称为股权融资;间接融资是指企业资金来自于银行、非银行金融机构的贷款等债权融资活动,因此也称为债务融资。随着技术的进步和生产规模的扩大,单纯依靠内部融资差不多专门难满足企业的资金需求。外部融资成为企业猎取资金的重要方式。外部融资又可分为债务融资和股权融资。 1、银行借款 信贷融资是间接融资,是市场信用经济的融资方式,它以银行为经营主体,按信贷规则运作,要求资产安全和资金回流,风险取决于资产质量。信贷融资由于责任链条和追索期长,信息不对称,由少数决策者对项目的推断支配大额资金,把风险积存推到今后。信贷融资需要发达的社会信用体系支持。银行借款是企业最常用的融资渠道,但银行的差不多做法是“嫌贫爱富”,以风险操纵为原则,这是由银行的业务性质决定的。对银行来讲,它一般不愿冒太大的风险,因为银行借款没有利润要求权,因此对风险大的企业或项目不愿借款,哪怕是有专门高的预期利润。相反,实力雄厚、收益或现金流稳定的企业是银行欢迎的贷款对象。 因为以上特点,银行借款跟其它融资方式相比,要紧不足在于:一是条件苛刻,限制性条款太多,手续过于复杂,费时费劲,有时可能跑一年也跑不下来;二是借款期限相对较短,长期投资专门少能贷到款;三是借款额度相对也小,通过银行解决企业进展所需要的全部资金是专门难的。特不关于在起步和创业时期企业,贷款的风险大,是专门难获得银行借款的。 希望获得银行借款的企业必需要让银行了解您有足够的资产进行抵押或质押,有明确的用款打算,企业或项目利润来源稳定,有还本付息的能力。 比如,现实中企业依照对以后市场变化的预期,制定了相应的产品开发打算,但其所需资金往往受贷款规模的限制,等到银行逐级申报增加贷款规模批下来以后,也许市场情况差不多发生了变化,使企业失去一次有利的投资机会。可见,我国银行贷款的"时滞"增加了企业融资的机会成本。同样债券融资的限制条件多,对

Finance and Accounting Research | 财会研究 MODERN BUSINESS 现代商业190融资约束与企业特征关系研究 颜蔚鑫 重庆大学经济与工商管理学院 400044 摘要:融资约束问题目前已发展成为国内企业普遍面临的问题。本文以我国全部A股上市企业2012-2016年的数据为样本,以现金-现金流模型为基础,对国内上市企业的企业规模、盈利水平、投资机会与企业融资约束的关系进行了实证研究,进而探讨了不同企业特征对融资约束的影响,为企业有效制定满足自身发展的融资政策和优化资本市场的资金配置提供了实证证据。 关键词:融资约束;企业规模;盈利水平;投资机会 一、文献综述与假设提出 融资约束问题起源于企业获得内部资金与外部资金的差异。现代公司财务理论认为,由于完美的资本市场并不存在,信息不对称问题和代理问题使企业获得外部资金的成本高于内部资金,因而产生了融资约束。 不同规模的企业受到的融资约束有较大差别。V o g t (1994)以美国制造业企业的财务数据为研究样本,实证检验发现规模大、托宾Q 值低、股利支付率高的企业进行外部融资时相对容易,融资约束程度相对较低。李涛,徐昕(2005)经过大样本回归检验发现,较高的有形资产比例和公司制改革可以降低企业的流动资金困难程度,同时,中小企业相较于大规模企业面临更高的融资约束。 根据以上实证研究,本文预计企业规模对融资约束会有一定的影响,企业规模越大,企业获得外源融资的机会越多,企业面临的融资约束程度越低。反之,企业规模越小,企业面临的融资约束程度越严重。基于此,本文提出了假设一: 假设1:规模越大的企业现金—现金流敏感度越低,即融资约束程度越低。 企业融资约束水平也受到企业盈利能力的影响。李金,李仕明,严整(2007)认为,面临融资约束的企业,其现金—现金流敏感度显著为正,而不存在融资约束的企业则没有这样的关系。他们进一步指出现金—现金流敏感度与企业盈利能力有关,并呈反向变动关系。这说明融资约束程度与企业盈利能力负相关。Cull和Xu(2003)提出,盈利能力高的企业,银行有较强意愿向其提供资金,因此企业的资金来源不仅有内源融资,还有外源融资,对经营活动产生的现金流敏感度较低。基于上述分析,本文推论企业融资约束程度与企业盈利能力有关,盈利能力越强的企业,其融资约束程度越低;盈利能力越弱的企业,其融资约束程度越高。由此,本文提出了假设二: 假设2:盈利水平越高的企业现金—现金流敏感度越低,即融资约束程度越低。 另外,企业投资机会高低也会影响其融资约束程度。F a z z a r i 等(1988),H e n n e s s y (2004),他们指出高投资机会,即托宾Q 值高的企业,更容易获得外部融资;低投资机会,托宾Q值较低的企业面临更高的融资约束。 基于上述分析,本文推论企业融资约束与企业投资机会有关,投资机会越高的企业,其融资约束程度越低;投资机会越低的企业,其融资约束越高。由此,本文提出了假设三: 假设3,投资机会越高的企业现金—现金流敏感度越低,即融资约束程度越低。

我国金融监管现状问题研究 摘要:金融监管体制的选择是实现有效金融监管的 前提,完善的金融监管体制是实现金融监管目标的重要保障。本文介绍了我国金融监管体制的现状以及存在的问题,提出完善我国金融监管体制的对策建议,希望对我国的金融监管体制改革和完善起到一定的促进作用。 关键词:金融监管体制;问题;对策 金融监管是指金融主管机关根据法律赋予的权利,依法对金融机构及其运营情况实施监督和管理,以维护正常的金融秩序,保护存款人和投资者的利益,保护金融体系安全,健康,高效运行。在市场经济体制下,金融机构依法运营,监管当局依法监管是确保金融体系稳定的前提。金融监管的目的是防范金融风险发生,维护金融秩序稳定,保障金融体系的运行安全,保护资产所有者的利益。 一、我国金融监管体制现状 目前,我国实行金融分业经营体制,并依据人民银行法、商业银行法、证券法、保险法和银行业监管法的规定实施具体的金融监管。从体制上看,我国的金融监管体制应属于“一元多头”,即金融监管权力集中于中央政府,由中央政府设 立的金融主管机关和相关机关分别履行金融监管职能,即银

监会、证监会、保监会分别监管银行、证券、保险机构及市场,中国人民银行、审计机关、税务机关等分别履行部分国家职能。在这种分业监管体制中,中国人民银行处于核心地位,是全国金融业的最高主管机关,它不仅负责银行业和信托业的监管,还要从宏观上对证券业和保险业的监管予以指导,以保证整个金融业的健康发展;银监会负责对银行业的监管,证监会作为国务院证券监督机构对全国证券市场实行集中统一的监督管理;保监会负责对全国保险业和保险市场的统一监管。同时,我国法律还规定有金融业的自律监管和社会监管作为辅助监管。自律监管包括金融机构自我监管和行业自律监管,社会监管主要是指中介机构的监管。 二、存在的问题 现阶段,我国实行的分业监管的监管模式专业化优势较为突出,便于分散风险,而这一点亦导致了监管协调中深层次的问题,中国加入WTO以后,面对来自混业经营、金融创新、网络金融的挑战,这一问题更加突出。 (1)金融监管独立性不够。巴塞尔委员会《有效银行监管的核心原则》规定:促进有效银行监管,必须具备稳健且可持续的宏观经济政策,完善的公共金融基础设施,有效的市场约束,高效率解决银行问题的程序以及提供适当的系统性保护机制等基本条件。更为重要的是,在一个有效的银行监管体系下,参与银行监管的各个机构要有明确的责任和

投融资管理制度

成都康福家健康管理公司 投融资管理制度 第一章总则 第一条为了规范成都康福家健康管理有限公司(以下简称:管理公司)项目投资运作和投融资行为,保证投资资金的安全和有效增值,实现投资决策的科学化和经营管理的规范化、制度化,使本公司在竞争激烈的市场经济条件下,稳健发展,赢取良好的社会效益和经济效益,并依照《中华人民共和国公司法》等国家有关政策法规,结合管理公司章程及具体情况制定本制度。第二条本公司及下属各单位在进行各项目投资时,均须遵守本制度。第三条本公司及下属各单位的重大投资项目由总经理办公会和董事会审议决定,由总经理和各项目经理负责组织实施。 第四条本制度中的融资,包括权益资本融资和债务资本融资两种方式。权益性融资是指融资结束后增加了企业权益资本的融资,如增加实收资本;债务性是指融资结束后增加了企业负债的融资,如向金融机构借款、发行企业债券、融资租赁等。短期债务性融资,是指负债期限不超过一年(含一年)的债务性融资。长期债务性融资,是指负债期限超过一年(不含一年)的债务性融资。 第五条本制度适用于成都康福家健康管理有限公司及其下属控股

子公司的一切融资行为。 第二章项目的初选与分析第六条各投资项目的选择应以本公司的战略方针和长远规划为依据,综合考虑产业的主导方向及产业间的结构平衡,以实现投资组合的最优化。第七条各投资项目的选择均应经过充分调查研究,并提供准确、详细资料及分析,以确保资料内容的可靠性、真实性和有效性。项目分析内容包括:1.市场状况分析;2.投资回报率;3.投资风险(政治风险、汇率风险、市场风险、经营风险、购买力风险);4.投资流动性;5、投资占用时间;6.投资管理难度;7.税收优惠条件;8.对实际资产和经营控制的能力;9.投资的预期成本;10.投资项目的筹资能力;11.投资的外部环境及社会法律约束。 第八条各投资项目依所掌握的有关资料并进行初步实地考察和调查研究后,由项目投资单位提出项目建议,并编制可行性报告及实施方案,按审批程序及权限报送管理公司分管领导审核。分管领导对投资单位报送的报告经调研后认为可行的,应尽快给予审批或按程序提交有关会议审定。对暂时不考虑的项目,最迟五天内给予明确答复,并将有关资料编入备选项目存档。 第三章项目的审批与立项 第九条投资项目的审批权限:100万元以下的项目,由公司主管

PART 1. Outline MM theory founded the benchmark in corporate finance that firms’financing decision is irrelevant to the investment decision, which relies on the assumption that the market is efficient and frictionless. However, considering the reality of financial market, external financing doesn’t provide a perfect substitute for internal capital. In 1970s, Joseph E. Stiglitz first proved the tax structure has an impact on firms’ financing structure1and came up with the concept of financial constraint. In 1988’s classic paper, Fazzari, Hubbard and Petersen discussed extra costs of equity financing and debt which caused by capital market imperfections, especially asymmetric information. Via studying the investment behaviours in groups of firms categorised by a ratio of dividends to income, authors attempted to create links between financing constraints and investment varies. Their results supported that the sensitivity of investment to cash flow is a reliable indicator of corporates’ financial constraints. FHP’s researches provided several important perspectives on the topic. Kaplan and Zingales’s research challenged FHP’s conclusion. Basically, their study shows that high investment-cash flow sensitivity does not necessarily suggest firms are more financially constrained. Theoretically, even in a one-period model, examining the sensitivities of investment to W (internal funds) and to k (wedge between the internal and external costs of funds), authors could conclude that investment-cash flow sensitivity do not necessarily accord with the extent of financial constraints. Empirical evidence confirms the nonmonotonic relationship between these two factors. KZ analysed the 49 firms with abnormally high investment-cash flow sensitivity; by deeply exploring the fundamentals of sample firms (including operating efficiency, liquidity, financial statements and notes to annual reports for each fiscal-year), authors found that almost 40% of them were capable to increase investment in every year of the observing period. According to qualitative information in the annual reports and quantitative information in the financial statements and notes, KZ classified the 49 observations into five groups (NFC, LNFC, PFC, LFC and FC). Classifications result shows that cash stocks, cash flow, Q, unused lines of credit and interest coverage are monotonically declining from NFC to FC, which supports the validation of classification scheme. Critically, regressions reveal that the NFC firms exhibit the highest investment-cash flow sensitivity (coefficient is statistically greater than that of other firms). Reexamine validity of the finding: when splitting data into subperiods, the results still hold; 1Stiglitz, Joseph E. "Taxation, corporate financial policy, and the cost of capital." Journal of Public Economics 2.1 (1973): 1-34.