第一章

1.1请解释远期多头与远期空头的区别。

答:远期多头指交易者协定将来以某一确定价格购入某种资产;远期空头指交易者协定将来以某一确定价格售出某种资产。

1.2请详细解释套期保值、投机与套利的区别。

答:套期保值指交易者采取一定的措施补偿资产的风险暴露;投机不对风险暴露进行补偿,是一种“赌博行为”;套利是采取两种或更多方式锁定利润。

1.3请解释签订购买远期价格为$50的远期合同与持有执行价格为$50的看涨期权的区别。

答:第一种情况下交易者有义务以50$购买某项资产(交易者没有选择),第二种情况下有权利以50$购买某项资产(交易者可以不执行该权利)。 1.4一位投资者出售了一个棉花期货合约,期货价格为每磅50美分,每个合约交易量为50,000磅。请问期货合约结束时,当合约到期时棉花价格分别为(a )每磅48.20美分;(b )每磅51.30美分时,这位投资者的收益或损失为多少?

答:(a)合约到期时棉花价格为每磅$0.4820时,交易者收入:($0.5000-$0.4820)×50,000=$900; (b)合约到期时棉花价格为每磅$0.5130时,交易者损失:($0.5130-$0.5000) ×50,000=$650

1.5假设你出售了一个看跌期权,以$120执行价格出售100股IBM 的股票,有效期为3个月。IBM 股票的当前价格为$121。你是怎么考虑的?你的收益或损失如何?

答:当股票价格低于$120时,该期权将不被执行。当股票价格高于$120美元时,该期权买主执行该期权,我将损失100(st-x)。

1.6你认为某种股票的价格将要上升。现在该股票价格为$29,3个月期的执行价格为$30的看跌期权的价格为$

2.90.你有$5,800资金可以投资。现有两种策略:直接购买股票或投资于期权,请问各自潜在的收益或损失为多少?

答:股票价格低于$29时,购买股票和期权都将损失,前者损失为

$5,800$29

×(29-p),后者损失为$5,800;

当股票价格为(29,30),购买股票收益为

$5,800$29

×(p-29),购买期权损失为$5,800;当股票价格高于$30

时,购买股票收益为

$5,800$29

×(p-29),购买期权收益为$

$5,800$29

×(p-30)-5,800。

1.7假设你拥有5,000股每股价值$25的股票,如何运用 看跌期权来确保你的股票价值在未来的四个月中不会受到股价下跌的影响。

答:通过购买5,000份价格为$25,期限为4个月的看跌期权来保值。

1.8一种股票在首次发行时会为公司提供资金。请说明CBOE 股票期权是否有同样的作用。 答:股票期权不为公司提供资金,它只是交易者之间相互买卖的一种证券,公司并不参与交易。 1.9请解释为什么远期合同既可用来投机又可用来套期保值?

答:如果投资者预期价格将会上涨,可以通过远期多头来降低风险暴露,反之,预期价格下跌,通过远期空头化解风险。如果投资者资产无潜在的风险暴露,远期合约交易就成为投机行为。

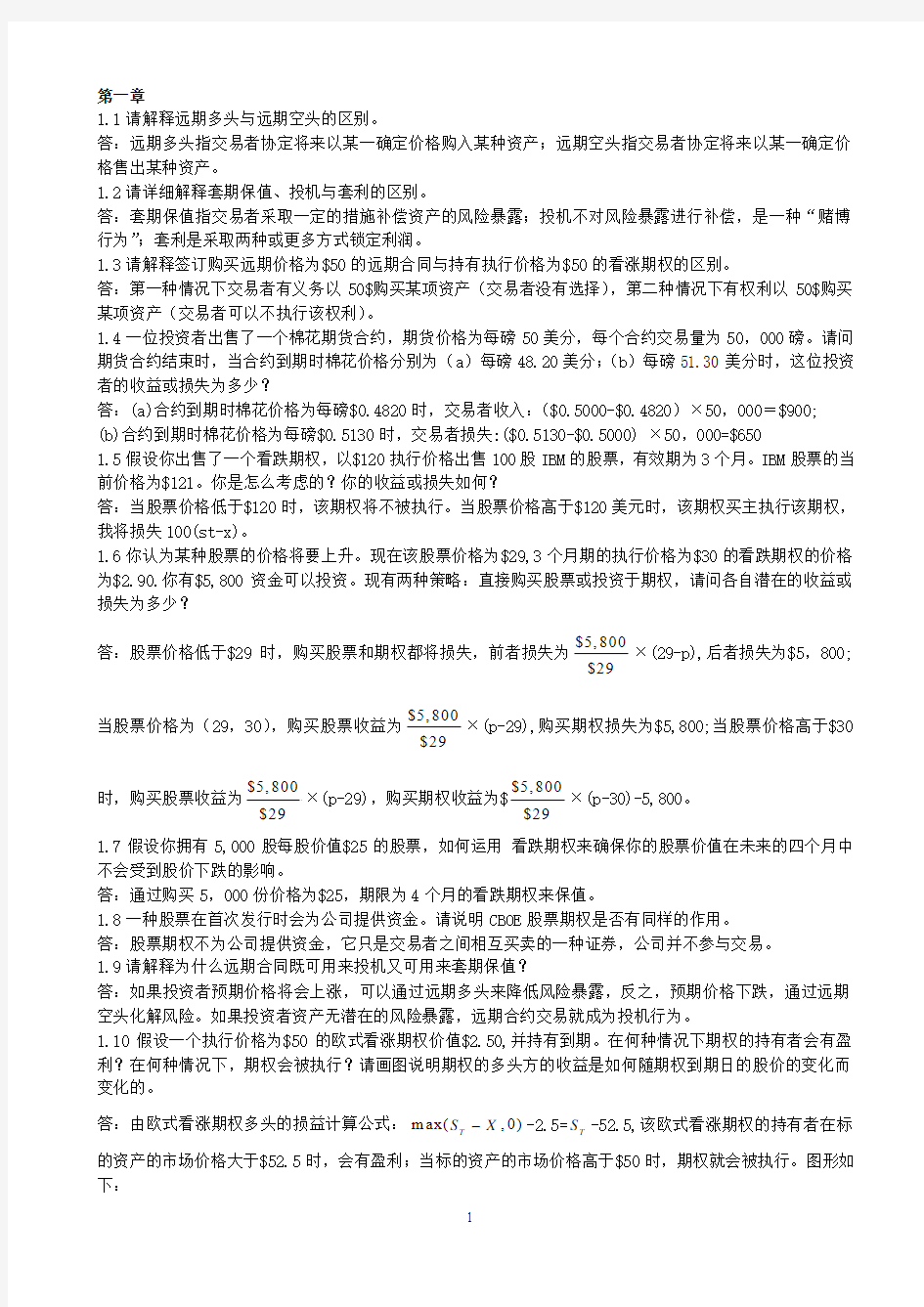

1.10假设一个执行价格为$50的欧式看涨期权价值$

2.50,并持有到期。在何种情况下期权的持有者会有盈利?在何种情况下,期权会被执行?请画图说明期权的多头方的收益是如何随期权到期日的股价的变化而变化的。

答:由欧式看涨期权多头的损益计算公式:m ax(,0)T S X -2.5=T S -52.5,该欧式看涨期权的持有者在标的资产的市场价格大于$52.5时,会有盈利;当标的资产的市场价格高于$50时,期权就会被执行。图形如下:

损益

T S

0 52.5

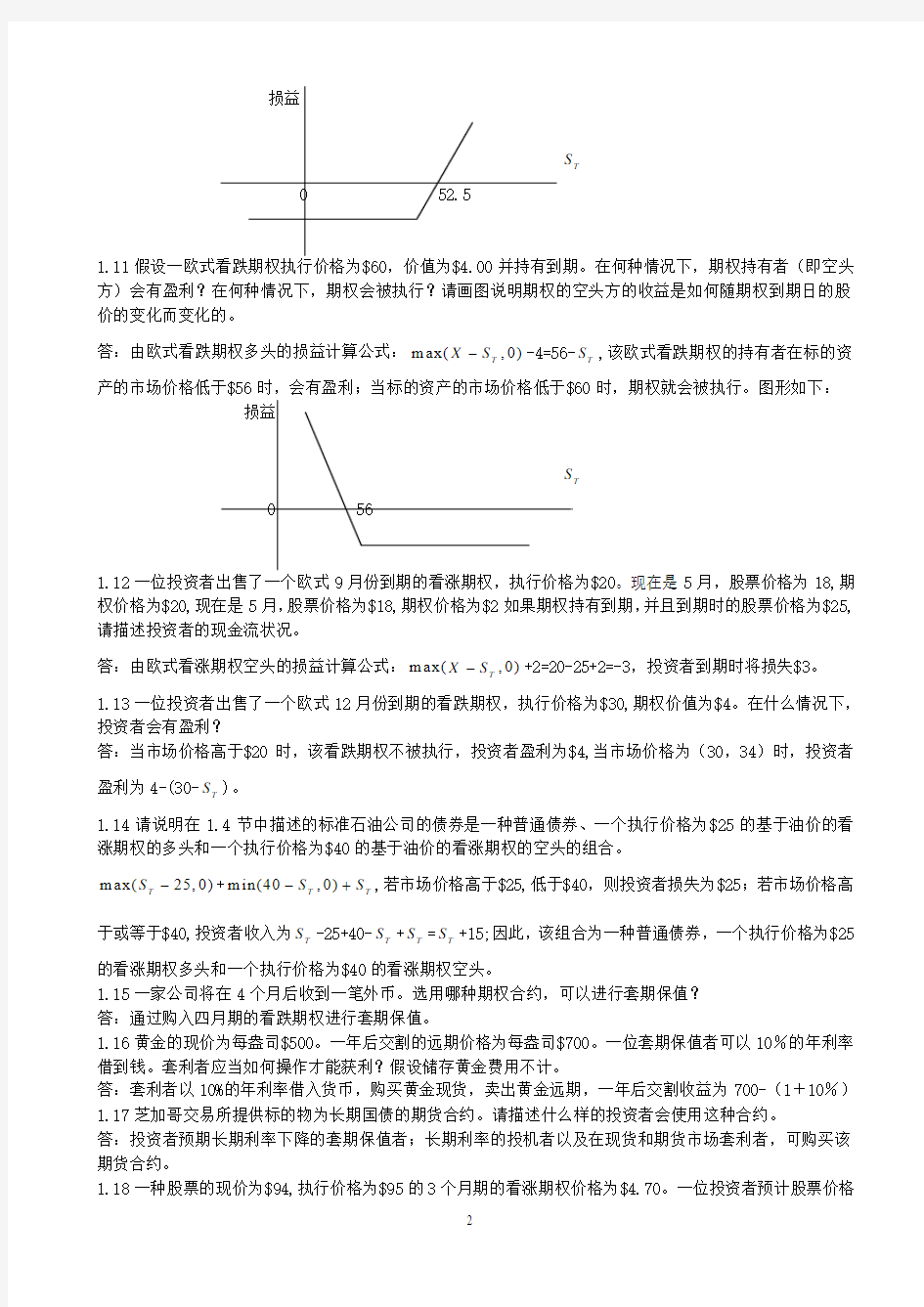

1.11假设一欧式看跌期权执行价格为$60,价值为$4.00并持有到期。在何种情况下,期权持有者(即空头方)会有盈利?在何种情况下,期权会被执行?请画图说明期权的空头方的收益是如何随期权到期日的股价的变化而变化的。

答:由欧式看跌期权多头的损益计算公式:m ax(,0)T X S --4=56-T S ,该欧式看跌期权的持有者在标的资产的市场价格低于$56时,会有盈利;当标的资产的市场价格低于$60时,期权就会被执行。图形如下: 损益

T S 0 56

1.12一位投资者出售了一个欧式9月份到期的看涨期权,执行价格为$20。现在是5月,股票价格为18,期权价格为$20,现在是5月,股票价格为$18,期权价格为$2如果期权持有到期,并且到期时的股票价格为$25,请描述投资者的现金流状况。

答:由欧式看涨期权空头的损益计算公式:m ax(,0)T X S -+2=20-25+2=-3,投资者到期时将损失$3。 1.13一位投资者出售了一个欧式12月份到期的看跌期权,执行价格为$30,期权价值为$4。在什么情况下,投资者会有盈利?

答:当市场价格高于$20时,该看跌期权不被执行,投资者盈利为$4,当市场价格为(30,34)时,投资者盈利为4-(30-T S )。

1.14请说明在1.4节中描述的标准石油公司的债券是一种普通债券、一个执行价格为$25的基于油价的看涨期权的多头和一个执行价格为$40的基于油价的看涨期权的空头的组合。

m ax(25,0)T S -+m in(40,0)T T S S -+,若市场价格高于$25,低于$40,则投资者损失为$25;若市场价格高

于或等于$40,投资者收入为T S -25+40-T S +T S =T S +15;因此,该组合为一种普通债券,一个执行价格为$25的看涨期权多头和一个执行价格为$40的看涨期权空头。

1.15一家公司将在4个月后收到一笔外币。选用哪种期权合约,可以进行套期保值?

答:通过购入四月期的看跌期权进行套期保值。

1.16黄金的现价为每盎司$500。一年后交割的远期价格为每盎司$700。一位套期保值者可以10%的年利率借到钱。套利者应当如何操作才能获利?假设储存黄金费用不计。

答:套利者以10%的年利率借入货币,购买黄金现货,卖出黄金远期,一年后交割收益为700-(1+10%) 1.17芝加哥交易所提供标的物为长期国债的期货合约。请描述什么样的投资者会使用这种合约。

答:投资者预期长期利率下降的套期保值者;长期利率的投机者以及在现货和期货市场套利者,可购买该期货合约。

1.18一种股票的现价为$94,执行价格为$95的3个月期的看涨期权价格为$4.70。一位投资者预计股票价格

将要上升,正在犹豫是购买100股股票,还是购买20份看涨期权(每份合约为100股)。两种策略都须投资$9,400。你会给他什么建议?股票价格上升到多少时,购买期权会盈利更大? 答:购买股票盈利更大些。由:

m ax(,0)T S X C --

=20max(95,0)9,400T S -- 因此,当股票价格高于$

94009520

+=$565时,期权会盈利更大。

1.19“期权和期货是零合游戏”你是怎样理解这句话的?

答:这句话是说期权和期货的一方损失程度等于另一方的盈利程度,总的收入为零。

1.20请描述下述组合的损益:同时签订一项资产的远期多头合约和有同样到期日的基于该项资产的欧式看跌期权的多头,并且在构造该组合时远期价格等于看跌期权的执行价格。

答:T S -X +max(X -T S ,0),当T S >X 时,收入为T S -X ,当T S +>> 0,当1000T X S a + < 因此,ICON 的收益来自: (a ) 普通债券 (b ) 执行价格为X 的欧式空头看涨期权 (c ) 执行价格为1000X a + 的欧式多头看涨期权 如下图所示: 普通债券 空头看涨期权 多头看涨期权 总收益 T S + >T S >X 1000 -a(T S -X ) 0 1000-a(T S -X ) T S >X + 1000a 1000 -a(T S -X ) -a(T S -X -1000a ) 0 1.22说明在1.4节中描述的范围远期合约可由两种期权组合而成。如何构造价值为零的范围远期合约? 答:假设用范围远期合约去购买一单位的外汇,T S 为汇率,则 (a ) 若T S <1X ,支付1X (b ) 若T S >1X ,支付2X (c ) 若1X ≤T S ≤2X ,支付即期利率 范围远期合约可以看作由一个执行价格为1X 的空头看跌期权和一个执行价格为2X 的多头看涨期权组成。 如下表所示: 外汇成本 看跌期权价值 看涨期权价值 净成本 T S <1X -T S -(1X -T S ) 0 -1X 1X 由于范围远期合约看跌期权与看涨期权头寸在建立初相等,因此构建范围远期合约不需要成本。 1.23某公司在1996年7月1日签订了一份远期合约,在1997年1月1日,购买1000万日元。1996年9月1日,又签订了在1997年1月1日出售1000万日元的远期合约。请描述这项策略的损益。 答:第一份远期合约的收益为T S -1F ,第二份远期合约的收益为T S -2F ,因此总收益为2F -1F 。 1.24假设英镑兑美元的即期和远期汇率如表1.1所示。在下列情况中,投资者会有何获利机会? (A ) 一个180天的欧式看涨期权执行价格为1英镑兑1.5700美元,成本2美分。 (B ) 一个90天的欧式看跌期权执行价格为1英镑兑1.6400美元,成本2美分。 答:交易者通过卖出(A ),90天后买入(B )来套利。则(A )合约的损失为min(,0)T X S -+0.02=0.0118,(B)合约盈利为m ax(,0)T X S --0.02=0.0144,净收益为0.0026。 1.25请解释下面这句话:“一个远期合约的多头等价于一个欧式看涨期权的多头和一个欧式看跌期权的空头。” 答:由欧式看涨期权和看跌期权的损益公式得,一个欧式看涨期权的多头和一个欧式看跌期权的空头组合的损益为:m ax(,0)T S X -+ min(,0)T X S -,当T S >X 时,总收入为T S -X +X -T S =0;当T S 2.1请说明未平仓合约数与交易量的区别。 答:未平仓合约数既可以指某一特定时间里多头合约总数,也可以指空头合约总数,而交易量是指在某一特定时间里交易的总和约数。 2.2请说明自营经纪人与佣金经纪人的区别。 答:佣金经纪人代表顾客利益,同时收取佣金。而自营经纪人则代表自己的利益。 2.3请说明结算所管理保证金账户与经纪人管理保证金账户有何异同。 答:结算所管理保证金帐户要求清算所每日盯市,同时要求帐户资金额达到每日规定的初始保证金水平。而经纪人管理保证金帐户也要求每日盯市,但是只要求在资金帐户额低于维持保证金时补充资金,一般维持保证金为初始保证金的75%。 2.4请说明设计一个新的期货合约最重要的是哪几方面。 答:设计一个期货合约主要包括一下三个方面:选择期货和约的标的资产,和约规模,和交割月份等。 2.5请说明保证金是如何使投资者免于违约的。 答:为了保证投资者保证金账户的资金余额在任何情况下都不为负值,设置了维持保证金,若保证金账户的余额低于维持保证金,投资者就会收到保证金催付,这部分资金称为变动保证金。如果投资者未提供变动保证金,经纪人将出售该合约来平仓。 2.6请分别说明在什么情况下应该使用空头套期保值和多头套期保值。 答:空头套期保值用于公司准备售出其已有资产,多头套期保值用于公司在未来打算购买某种资产时,它 也能用于弥补空头头寸风险。 2.7请说明在使用期货合约进行套期保值时,什么是基差风险。 答:基差风险指计划进行套期保值资产的现货价格与所使用合约的期货价格不一致导致的风险。 2.8是否完全的套期保值总是比不完全的套期保值有更好的结果。请解释你的回答。 答:完全的套期保值并不一定比不完全的套期保值有更好的效果,它只是产生更多的确定性收入。假设这样一种情形:某公司通过套期保值来消除风险暴露,如果资产的价格朝向利于公司的方向变动,这时完全的套期保值只会抵消公司的盈利。 2.9在什么情况下最小方差套期保值组合根本就没有套期保值效果呢? 答:当期货合约资产与风险暴露资产完全不相关时,即 =0时,最小方差套期保值组合根本没有套期保值效果。 2.10假设你签订了一期货合约,7月在纽约商品交易所以每盎司$5.20的价格卖出白银。合约规模为5,000盎司。初始保证金为$4,000,维持保证金为$3,000。将来价格发生什么样的变化会导致保证金催付?如果你不补足保证金会怎样? 答:当投资者保证金帐户损失额度达到$1,000时,即白银的价格上涨1000/5000=$0.20,(白银价格为每盎司$5.40)会导致保证金催付。如果不补足保证金,合约会被平仓。 2.11期货合约空头方有时会有权选择交割的资产,在哪里交割,何时交割等。这些权力会使期货交割上升还是下降?请解释原因。 答:这些权利使得期货合约对于空头方比多头方更具吸引力,他们会因此趋向于降低期货价格。 2.12一家公司签订了一份空头期货合约,以每蒲式耳250美分卖出5,000蒲式耳小麦。初始保证金为$3,000,维持保证金为$2,000。价格如何变化会导致保证金催付?在什么情况下,可以从保证金账户中提回$1,500?答:当小麦价格上升1000/5000=$0.2,即小麦价格为每蒲式耳$2.7时,会导致保证金催付。当盈利$500时,即小麦价格下跌500/5000=$0.1时,可以从保证金帐户提回$1,500。 2.13一位投资折签订了两份冷冻橙汁的多头期货合约,每份合约的交割数量都为15,000磅。当前期货价格为每磅160美分;每份合约的初始保证金为$6,000;维持保证金都为$4,500。价格如何变化会导致保证金催付?在什么情况下,可以从保证金账户中提回$2,000? 答:当投资者保证金帐户损失额度达到$1,500时,即冷冻橙汁的价格下跌1,500/15,000=$0.1(冷冻橙汁的价格为每磅$1.5)会导致保证金催付;当保证金帐户盈利$500,即冷冻橙汁价格上涨500/15,000=0.0333时,可以从保证金帐户提回$2,000。 2.14在某天结束时,一位结算所成员成员有100份多头合约,结算价格每份合约为$50,000。每份合约的初始保证金为$2,000。第二天,这位成员又以每份合约$51,000,签订了20份多头合约。这天的结算价为$50,200。这位成员必须向交易所补交多少保证金? 答:该成员需要补足三个部分保证金:清算所要求提供20×$2,000=$40,000作为初始保证金;原合约盈利部分(50,200-50,000)×100=$20,000;新的期货合约损失部分(51,000-50,200)×20=$16,000。 40,000-20,000+16,000=$36,000 2.15假设一种商品的价格每季度的标准偏差为$0.65,改种商品的期货价格的每季度的标准偏差为$0.81,两种变化的相关系数为0.8,。那么一份三个月期的合约的最佳套期保值比率为多少?这有什么含义? 答:最佳套期保值比率为 0.8×0.65/0.81=0.642 该式表示期货合约的头寸大小为64.2%的公司三个月期的风险暴露资产大小。 2.16“在期货市场的投机行为是纯粹的赌博。允许投机者在期货市场中拥有一席之位,是违背公众利益的”。请对此观点进行分析。 答:投机者是市场重要参与者,这是由于他们增加了市场的流动性。但是,合约必须具有经济性目的,只有当公众可能对套期保值者和投机者感兴趣时才会同意签订合约。 2.17请指出表2.2中最活跃的交易合约。分别考虑以下几部分:谷物和油籽,牲畜和肉类,食品和纤维制品,及金属和汽油。 答:最活跃的交易合约: 谷物和油籽: Corn(CBT) 牲畜和肉类: Cattle-live(CME) 食物和纤维制品: Sugar-world(CSCE) 金属和汽油: Crude Oil(NYM) 2.18你认为如果在合约中未指明标的物的质量,会发生什么情况? 答:该合约不能成功。这是由于空方将持有合约头寸直到交割最便宜的债券,一旦大家知道出现资产质量问题,就不会有人愿意购买该合约。 2.19请解释下面这句话:“一种期货合约在交易所大厅内交易时,未平仓合约可能增加一个,或保持不变,或减少一个”。 答:平仓是从事一个与初始交易头寸相反的头寸,如果双方购入新的合约,未平仓数就会增加一个,如果交易双方结平头寸,未平仓数就会减少一个,如果一方购入新的合约,一方结平已有的头寸,未平仓数就保持不变。 2.20芝加哥交易所的玉米期货合约,有如下交割月可供选择;3月、5月、7月、9月、12月。当套期保值的到期日分别为6月、7月和1月时,应选用哪种合约进行套期保值? 答:套期保值到期日应在交割月份之后,且二者最为接近的月份, (a ) 7月 (b ) 9月 (c ) 5月 2.21请解释一个完全的套期保值是否总能成功地将未来交易的价格锁定在现在的即期价格上。 答:错误,完全的套期保值将交易价格锁定为期货价格。 2.22请解释空头套期保值者当基差意想不到地扩大时,为什么保值效果会有所改善? 答:基差指进行套期保值资产的现货价格与所使用合约的期货价格之差。空头套期保值者买入资产同时卖出期货合约,因此当基差扩大时,保值效果改善,反之,保值效果恶化。 2.23假设你是一家向美国出口电子设备的日本公司的财务主管。请说明你将采用什么样的策略来进行外汇交易的套期保值。如何将此策略推荐给你的同事。 答:估计该公司未来的现金流,并用日元和美元分别表示;购买远期或期货合约锁定美元汇率的变动。这些还不足够,你还需要估计出口收入的其它决定因素,比如该公司是否会提高出口美国电子设备的价格等,一旦提高出口价格水平,该公司即可选择是否需要利用远期来规避风险。 2.24“如果最小风险的套期保值率为1.0,那么这个套期保值一定是完全的“。这句话是否正确?为什么? 答:该陈述错误,最小风险的套期保值比率为 S F σρσ 当S σ=2F σ,ρ=0.5时,套期保值率为1.0,但是由于ρ<1.0,因此该套期保值不是完全的。 2.25“如果没有基差风险,最佳的套期保值率总为1.0”,这句话是否正确?为什么? 答:该陈述是正确的,如果套期保值率为1.0,则套期保值者将价格锁定在1F +2b ,由于1F 和2b 都是确定的,因此风险为零。 2.26活牛的每月即期价格变化的标准差为1.2(美分/磅)。每月期货价格变化的标准差为1.4。期货价格变化和即期变化的相关性为0.7。现在是10月15日。一个牛肉生产商准备在11月15日购买200,000磅的活牛。生产商打算用12月的活牛期货合约来对冲风险。每份合约的交易数量为40,000磅,牛肉生产商应该采用什么样的策略? 答:最小方差套期保值率为 0.7× 1.21.4 =0.6 牛肉生产商需要购买200,000×0.6/40,000=3份期货合约进行套期保值。 2.27一位养猪农场主预计三个月后出售90,000磅活猪。芝加哥商品交易所每份活猪期货合约的交易数量为30,000磅。农场主如何进行套期保值?以农场主的观点,套期保值的优点和缺点是什么? 答:农场主卖出三份三个月期的期货合约来套期保值。如果活猪的价格下跌,期货市场上的收益即可以弥补现货市场的损失;如果活猪的价格上涨,期货市场上的损失就会抵消其现货市场的盈利。套期保值的优点在于可以我成本的将风险降低为零,缺点在于当价格朝着利于投资者方向变动时,他将不能获取收益。 2.28现在是1996年7月。一采矿公司新近发现一小存储量的金矿。开发矿井需要6个月。然后黄金提炼可以持续一年左右。纽约商品交易有黄金的期货合约交易。从1996年8月到1998年4月,隔两个月就有一个交割月份。每份合约的交易金额为100盎司。采矿公司应如何运用期货市场进行套期保值? 答:采矿公司必须逐月估计其产量,同时卖出期货合约来锁定风险。例如,预计1999年11月至1999年12月的产量为300盎司,于是售出30份1999年12月的期货合约保值。 2.29一位航空公司经理认为:“我们不需要使用石油期货。石油价格在未来上升和下降的机会是均等的。”你如何看待此观点。 答:航空公司经理说的可能是真的。但是,航空公司并不需要通过石油期货来规避因错误预期导致的股东风险暴露,它应当只关注于其专业技术。 2.30在2.10节的例2.4中,套期保值比率用1.5而不是1.0,会有什么影响? 答:套期保值比率用1.5,期货合约的收益将为: 1.50×1.70=$2.55/桶 而该公司将每桶多盈利$0.85。 2.31“股东可以对公司面临的风险进行套期保值。并不需要公司自己去进行套期保值”。你如何看待此观点。 答:此观点假设股东比公司对于风险有更多的信息。在许多情况下,并不是如此。它忽略了合约和其它交易成本。套期保值的成本可能要小些。 另一种说法是股东比公司能更容易的化解风险。一个身兼数职股东处理风险的能力比公司要强。例如一个身兼数职的股东可能还持有铜生产企业的股份。 2.32“在生产中使用某种商品的公司,应当把该商品价格的变化转嫁给客户。套期保值是不必要的。”你如何看待此观点。 答:将商品的价格变化转嫁给客户,会使公司丧失市场份额。 2.33“公司的财务经理不应当进行套期保值。当套期保值头寸有损失时,他们还受到责备”。你如何看待此观点。 答:套期保值既可能导致公司利润的增加也可能导致公司利润的降低。而公司衡量财务经理的标准是他们为公司作出的贡献,因此,如果其它管理者不理解财务经理所作的行为,财务经理还会收到责备。 第三章 3.1一家银行给你的报价如下:年利率14%,按季度计复利。问:(a)等价的连续复利利率为多少?(b)按年计复利的利率为多少? 解:(a)等价的连续复利为 0.144ln(1)4 + =0.1376 或每年13.76%。 (b )按年计复利的利率为 4 0.14(1)4 + =0.1475 或每年14.75%。 3.2请说明一位投资者卖空某种股票时,会发生什么情况? 答:投资者的经纪人从其它客户处借来股票,在公开市场上将其卖掉,将出售股票所得存在这位投资者的帐户内。只要能借到股票,这位投资者就能够按照自己的愿望不断维持该空头头寸。然而到某个阶段,投资者会指示经纪人将该头寸平仓。经纪人于是用投资者帐户上的资金购买借来的股票,并物归原主。若在 合约未平仓期间,经纪人买不到股票了,投资者就成了所谓挤空,尽管他或她可能并不想轧平头寸,也必须立即平仓。 3.3假设你签订了一份不支付红利股票的六个月期的远期合约。现在股票价格为$30,无风险利率为12%(连续复利计息)。远期价格为多少? 解:远期价格为 0.12 0.5 30e =$31.86 3.4一种股票指数现为350。无风险年利率为8%(连续复利计息)。指数的红利收益为每年4%。一份四个月期限的期货合约价格为多少? 解:期货合约价格为 (0.080.04) 0.333 350e -=$354.7 3.5请仔细解释为什么黄金的期货价格可以从它的现价和其他的可观测的变量计算得来,但铜的期货价格就不能? 答:黄金被投资者用于投资。如果期货价格过高,投资者就会增加持有黄金持有量,同时卖出期货合约;如果期货合约价格过低,他们就会减少黄金持有量,买入期货合约。而铜是种消费性资产。由于投资者不愿大量持有,当期货价格过低时,售出的铜无人购买,因此铜的期货价格与现货价格相关程度较低,无法直接计算出来。 3.6请认真解释便利收益与持有成本这两个术语的含义。期货价格、现货价格,便利收益和持有成本之间有何联系? 答:便利收益指持有实实在在的商品比持有期货合约具有的收益;持有成本指存储成本加上融资购买资产所支付的利息之和。期货价格0F ,现货价格0S ,便利收益和持有成本之间的关系为 ()00c y T F S e -= 其中c 为持有成本,y 为便利收益,T 为持有期货合约的时间。 3.7一种股票指数的期货价格是高于还是低于预期的未来的指数价格?为什么? 答:股票指数的期货价格总是低于预期的未来指数价格。这是由于股票指数具有系统性风险。令u 表示预 期回报率,E 表示股票指数的期货价格,则()()u q T T E S Se -=。 3.8一人现在投资$1,000,一年后收回$1,100,当按以下方式计息时,年收益为多少? (a) 按年计复利 (b) 以半年计复利 (c) 以月计复利 (d) 连续复利 解:(a )按年计复利时收益为 11001000 -1=0.1 或每年10%的收益率。 (b )半年计复利的收益率R 为 2 1000(1)2 R + =1100 i.e. 12 R + 所以R =0.0976,年收益率为9.76%。 (c)以月计复利的R 为 12 1000(1) 12R + =1000 i.e. (1)12 R + = 所以R =0.0957,年收益率为9.57%。 (d ) 连续复利R 为 10001100R e = i.e. 1.1R e = 所以ln 1.1R ==0.0953,即年收益率为9.53%。 3.9按月计复利的15%的年利率等价于多少连续复利的年利率? 解:收益率R 为 12 0.15(1)12 R e =+ i.e. 0.1512ln(1)12 R =+ =0.1491 所以连续复利的年利率为14.91%。 3.10一存款帐户按12%的年利率连续复利计息,但实际上是每季度支付一次利息$10,000的存款,每季度支付多少利息? 解:等价年利率R 为 0.12 4 (1)4 R e =+ 或 0.03 4(1)R e =-=0.1218 所以每季度支付的利息为 1000× 0.12184 =304.55 或$304.55。 3.11当一种不支付红利股票为$40时,签订一份一年期的基于该股票的远期合约,无风险利率为10%(连续复利计息)。 解:(a )远期合约价格0F 为 0.1 040F e ==44.21 或$44.21。期货合约的初始价值为零。 (b )远期合约的交割价格K 为$44.21。六个月后,远期合约的价值f 为 0.1*0.5 4544.21f e -=- =2.95 i.e.,远期合约价值为$2.95。远期价格为 0.1*0.5 45e =47.31 或$47.31。 3.12一种股票预计在两个月后会每股支付$1红利,五个月后再支付一次。股票价格为$50,无风险年利率为8%(对任何到期日连续复利计息)。一位投资者刚刚持有这种股票的六个月远期合约的空头头寸。 解:利用等式(3.7),六个月的远期合约价格为 (0.070.032)*0.5 150152.88e -= 或$152.88。 3.13无风险年利率为7%(连续复利计息),某股票指数的红利年支付率为3.2%.指数现值为150。六个月期限的期货合约的期货价格为多少? 解:期货合约的价格为 1500.5(0.070.032)e -=152.88 3.14假设无风险年利率为9%(连续复利计息),某股票指数的红利支付率在年内经常发生变化。在2月份,5月份及11月份红利支付率为5%。其他月份红利年支付率为2%。假设1996年7月31日的指数价值为300。那么1996年12月31日交割的期货合约的期货价格为多少? 解:该期货合约为5个月期,其中三个月利率为2%,另外两个月为5%。因此,平均利率为: 15 (3×2+2×5)=3.2% 该期货合约的价格为: 0.4167(0.090.032) 300e -=307.34 3.15假设无风险年利率为10%(连续复利计息),某股票指数的红利支付率为4%。现在指数为400,四个月后交割的期货合约的期货价格为405。请问存在什么样的套利机会? 期货理论价格为 0.3333(0.100.04) 400e -=408.08 而实际期货价格为405。这说明该股指期货价格被低估,正确的套利策略为: (a ) 购入期货多头合约 (b ) 售出该指数下的股票 3.16用表3.3中所给数据,计算德国和美国的无风险利率的差别。 答:德国利率低于美国的利率,因此,随着到期日的增长,德国马克期货价格上升。 3.17瑞士和美国按连续复利计息的两个月期的年利率分别为3%和8%。瑞士法郎即期价格为$0.6500。两个月后交割的合约的期货价格为$0.6600。问存在怎样的套利机会? 解:理论期货价格为 0.1667(0.080.03) 0.65e -=0.6554 实际期货价格高估。套利者可以通过借入美元买入瑞士法郎同时卖出瑞士法朗期货合约来套利。 3.18银的现价为每盎司$9。储存费用为每盎司每年$0.24,每季度支付一次而且要预先支付,假设所有期限的利率均为每年10%(连续复利计息),计算九个月到期的银的期货价格? 解:九个月的储存费用为 0.25*0.1 0.5*0.1 0.060.060.060.176e e --++= 所以期货的价格0F 为 0F =0.1*0.75 (9.0000.176)9.89e += i.e.,每盎司$9.89。 3.19一家银行让一家公司客户从以下两种方案中选择:按11%的年利率借现金或按2%的年利率借黄金,(如果借黄金,利息及本金要用黄金支付。因此今天借100盎司黄金一年后要支付102盎司的黄金)。无风险年利率为9.25%,储存费用为每年0.5%。请分析黄金贷款的年利率与现金贷款的年利率相比是太高了还是太低了?其中两个贷款的利率都用年复利表示。无风险利率和储存成本用连续复利表示。 解:黄金年利率为 (102-100)/100=0.02 由式3.3得,连续复利为 In(1+0.02)=0.0198<<(9.25+0.5)=9.75 因此,黄金贷款年利率与现金贷款的年利率相比是太低了。 3.20假设1F 和2F 是基于同一种商品的两份期货合约,到期日分别为1t 和2t ,且2t >1t 。请证明: 2F ≤21() 1()r t t F U e -+ 其中,r 为无风险利率(假设不变),U 是1t 到2t 的存储费用,并以无风险利率贴现到1t 时刻。为了解这道题,假设远期合约与期货合约的价格相等。 解:如果 21() 21()r t t F F U e ->+ 投资者可以通过以下方式进行无风险套利: (a ) 买入一份在1t 时到期的期货合约。 (b ) 卖出一个在2t 时到期的期货合约。 当第一份期货合约到期时,借入数量为1F U +,利率为r ,期限为21t t -的货币,在到期日2t 执行第二份期货合约2F ,并归还21() 1()r t t F U e -+,获利为 2F -21() 1()r t t F U e -+ 因此,套利机会逐渐消失, 2F ≤21() 1()r t t F U e -+ 3.21当一家公司用远期合约为一已知的外币现金流出进行套期保值,就不存在外币兑换风险,而当用期货合约对该外币现金流出进行套期保值,盯市的方式的确会使公司暴露于一些风险。请解释这种风险的性质。尤其考虑当出现如下四种情况时,公司使用期货合约和远期合约两种方式中的哪一种更好。 (a) 在合约期内,外币迅速贬值。 (b) 在合约期内,外币迅速升值。 (c) 外币先升值然后贬值至它的初始水平。 (d) 外币先贬值然后升值至它的初始水平。 假设远期价格等于期货价格。 答:期货合约的总收益和损失与远期合约相等,但是在逐日盯市下,期货合约的价值与远期合约价值偏离。这时远期比期货合约实现更完美的套期保值。 (a ) 在这种情况下,远期比期货合约方式好。如果使用远期合约方式,总损失在到期日结算,而使用期货合约方式,损失则是每日结算。 (b ) 在这种情况下,期货合约方式更好。如果使用远期方式,收益在到期日结算,而使用期货合约方式时,收益则是每日结算。 (c ) 在这种情况下,期货合约方式更好。这是由于风险先产生正的现金流,而后产生负的现金流。 (d ) 在这种情况下,远期合约方式更好。这是由于如果使用期货合约方式,先产生负的现金流,后产生正的现金流。 3.22有些人认为远期汇率是未来即期汇率的无偏估计。在什么情况下这种说法是成立的? 答:由等式(3.25)可知,当r =k 时,远期汇率是即期汇率的无偏估计,此时该投资的系统性风险为0。 3.23某家公司不确切知道支付外币的确定日期,有时愿意与银行签订一种在一段时间内都可交割的远期合约。公司希望拥有权利选择交割的确切日期,以对应它的现金流。把你放在银行的位子上,你如何为客户想要的这项产品定价? 答:银行要求公司支付一定的费用,并且确定交割的价格上限,在该价格以上,公司可以选择不交割,反之,在该价格以下,公司选择交割。 3.24外汇期货市场、外汇即期市场和外汇远期市场的报价方式有何区别? 答:在外汇期货市场上,价格通常用一单位美元等于多少外币来表示;在外汇即期市场和外汇远期市场上,通常用另外方式来表示:每单位美元等于多少外币。但是英镑等少数货币在即期市场和外汇远期市场上的价格表示方式与其在外汇期货市场上的表示方式相同。 3.2545天后交割的德国马克的远期价格报价为1.8204。45天后交割的德国马克期货价格为0.5479。请解释这两种报价。哪一种对想要卖出马克的投资者更为有利? 答:远期价格报价1.8204是指在远期市场上1.8024德国马克等于一美元。而期货报价指0.5479美元等于一德国马克。如果都用期货市场报价方式报价,则各自为0.5493和0.5479。因此,远期合约对卖出德国马克者更为有利,因为它每一德国马克收益更多美元。 3.26价值线指数的设计是为了反映1,600种股票的相等权重组合的价值变化。在1988年3月9日以前,每日指数变化是按照指数所包括股票价格变化的几何平均来计算的。在这些情况下,等式(3.12)是否正确反映了指数的期货价格与现货价格的关系?如果没有,等式是高估了还是低估了期货价格? 答:当使用股票价格的几何平均值时,价值线指数与现货价格不一定相关。等式(3.12)因此不正确。这是由于几何平均值总是低于数学平均值,等式(3.12)值大于期货价格。 3.27某家公司有一个β值为1.2的$1000万的组合。它如何运用S&P500的期货合约进行套期保值?指数现值为270。 解:S&P 合约是指数的250倍,因此, 1.2×10,000,000270*250 =177.7 需要售出177份该合约进行套期保值。 3.28“当便利收益率高时,多头套期保值对那些在未来某一时间要获取一定数量的商品的公司特别有吸引力”。请解释原因。 答:当便利收益率高时,期货价格低于即期价格。这使得购买期货合约锁定价格变得更有吸引力,但是并不是总如此。3.12说明期货价格与预期的期货即期价格取决于商品的系统性风险。 3.29一家美国公司打算使用在芝加哥商品交易所CME 交易的期货合约对它的德国马克头寸进行套期保值。定义r 为所有到期日的美元的年利率,为f γ所有到期日的马克年利率。假设r 和f γ是常数,公司运用在T 时刻到期的期货合约对冲在τ时刻(T>τ)的某个风险暴露,证明最佳套期保值比率为 ()() f r r T e τ-- 证明:(a)假设0F 为T 时到期的期货在0时的价格,1F 为该合约在τ时的价格,则 (11f r r F S e τ-=)(T-) 假设套期保值率为h ,则该合约价格为: 011()h F F S -+ 其中0F 为期货合约的初始价格,将1F 带入得: f r r () 011T hF S hS e τ-+-(-) 如果h =f r r () T e τ-(-),上式为0hF ,该套期保值为零风险。 (b )如果套期保值的时间很短,τ近似为0,h=f r r e (-)T =0S /0F ,此时最佳套期保值率为0S /0F 。 (c)由(b )知,若S 为即期价格,F 为期货价格,则S/F 为保值率,假设N 单位的外汇风险暴露,该期货合约的标的资产为M 单位的外汇。则S/F 为: SN F M 由于期货合约采用逐日盯市制,所以期货合约数量总为SN F M ,实际中该式是唯一的。 第四章 利率期货 4.1 解:由公式 221121 **F R T R T T T -= - 得: 第二年远期利率2F = 7.5%*28.0%*121 --=7.0% 第三年远期利率3F =7.2%*37.5%*2 32 --=6.6% 第四年远期利率4F =7.0%*47.2%*3 43 --=6.4% 第五年远期利率5F =6.9%*57.0%*4 54 --=6.5% 4.2 解:当利率期限结构向上时,远期利率>零息票利率>附息票债券利率,即c>a>b; 当利率期限结构向下时,相反:b>a>c. 4.3 解:考虑面值为$100的债券,它的价格是对各期现金流的现值和,贴现率既可选择债券的收益率,也可选择各期的即期利率。这里已知债券的年收益率为10.4%,半年为5.2%,用它作为贴现率计算价格: 2 3 4410496.741.052 1.052 1.052 + + = 得到价格后,又可转而计算即期利率,已知半年和一年的即期利率为10%,设18个月的即期利率为R ,则: 2 3 2 4410496.741.05 1.05 (1) R + + =+ 解得R =10.42%。 4.4 解:因为债券的现金价格=债券报价+上一付息日至今的累计利息,上一付息日1996年10月12日至今的天数为89天,上一付息日到下一付息日1997年4月12日的天数为182天,因此,现金价格=102+7*132 +100*12%*0.5* 89182 =105.15 。 4.5 解:因为短期国债报价= 36090 *(100-现金价格)=10 解得该短期国债的现金价格为97.5。 按连续复利计算的90天收益率为:365㏑(1+2.5/97.5)=10.27%。 4.6 解:假设期限结构平行移动,即在某一时间段,所有期限债券的收益率作相同方向和幅度的改变。 4.7 解:应该卖空N 份面值为10万美元的长期国债期货合约对资产进行保值。长期国债期货合约的面值为(108+15/32)*1000=108468.75美元。 *6000000*8.259.68*108468.75*7.6 S F S D N F D = = = 四舍五入,需卖空60张面值为10万美元的长期国债期货合约对资产进行保值。 4.8 解:将数据代入公式 221121 **F R T R T T T -= -,计算得到: 第2、3、4、5年的远期利率分别为:14.0%、15.1%、15.7%、15.7%。 4.9 解:将数据代入公式 221121 **F R T R T T T -= -,计算得到: 第2、3、4、5、6季度的远期利率分别为:8.4%、8.8%、8.8%、9.0%、9.2%。 4.10 解:6个月和一年期短期国债到期前不支付利息,可按公式c R m =㏑(1+m R m )计算: 6个月即期利率=2*㏑(1+1009494-)=12.38%; 一年期即期利率=㏑(1+ 10089 89 -)=11.65%; 设1.5年和2年的付息债券的利率分别为3R 和4R ,对于1.5年的债券有下式成立: 3*1.5 0.1238*0.5 0.1165*1.0 4*4*104*94.84R e e e ---++= 解得3R =11.5%。 对于2年的债券有下式成立: 4*2.0 0.1238*0.5 0.1165*1.0 0.115*1.5 5*5*5*105*97.12R e e e e ----+++= 解得4R =11.25%。 4.11 解:考虑持有两份息票利率为4%的债券多头和一份息票利率为8%的债券空头,则在0期现金净流出为:80*2-90=70美元,1-9期利息收支相抵现金净流量为0,第十期现金净流入为:100美元。 因此以上债券组合相当于持有一个十年期、现价为70美元、中间无支付、到期还本的贴现债券。 设R 为10年期即期利率,则:R = 110 ㏑(10070 )=3.57%。 4.12 解:如果长期利率只是对未来短期利率的预期,人们预期未来利率上升和下降的机会是相等的,从而利率期限结构出现向上和向下的机会一样多。然而,现实中更多时候期限结构是向上的。这种现象可以用流动性偏好来解释。流动性偏好理论假设投资者偏好流动性好的短期投资,而借款者偏好长期固定的借款;金融机构发现他们必须用短期的存款为长期固定借款融资,而长期借款包含额外的利率风险,因此,为了减少长期借款的需求,同时增加长期存款的吸引力,金融机构提高长期利率,使得长期利率大于预期未来的即期利率。从而使得原本上升的收益率曲线更陡,原本轻微下降的收益率曲线变成向上倾斜,原本陡峭向下的收益率曲线变缓和。从而,出现了利率期限结构向上要多于向下的情况。 4.13 解:因为债券的现金价格=债券报价+上一付息日至今的累计利息,上一付息日1998年1月27日至今为98天,上一付息日到下一付息日1998年7月27日为181天,每次付息100*12%*0.5=6美元。因此,现金价格=110+17/32+6*98/181=113.7798美元,约为113.78美元。 4.14 解:交割最便宜的债券是使得:债券报价-期货报价*转换因子 最小的债券。 债券1:125. 15625-101 .375*1.2131=2.178; 债券2:142.46875-101.375*1.3792=2.625; 债券3:115.96875-101.375*1.1149=2.946; 债券4:144.06250-101.375*1.4026=1.874。 可见债券4是交割最便宜的债券。 4.15 ① 计算最便宜债券的现金价格:S =债券报价+上一付息日至今的累计利息=110+177/182*6.5=116.32; ② 用公式F =(S-I ) rT e 计算期货的现金价格:由于半年计复利为12%,转化为连续复利为:2㏑(1+0.12/2) =11.65%。 则 I = 6.5*5366 6.490e -=, F =(116.32-6.490)*62 *0.1165 366 e =112.02; ③ 期货报价=期货的现金价格-上一付息日至到期日的累计利息 =112.02-57/184*6.5=110.01 ④ 除以转换因子得:110.01/1.5=73.34 因此,该合约的期货报价为73.34。 4.16 解:则空头方会从中选择交割价格最便宜的债券,对这种债券的需求增加会使它的价格升高,频繁的交割使得债券市场有效期长于15年的债券交割价格趋同。最终,选择那种债券进行交割的成本是接近的,没有区别的。 4.17 解:由贴现率计算123天短期国债的现金价格100123/360*10.03Y =-=96.57 则123天的连续复利为:2365123 R =- ㏑96.57100 =10.36%; 33天后到期的国债期货合约隐含的远期利率为:36512333 F R =--㏑ 90.04100 =42.55%; 则隐含的再回购率222111 () 10.36%*12342.55%*90 33 F R T R T T R T ---== =-77.43% 4.18 解:6到9月份之间的远期利率为: 0.08*90.075*6 9.0%96 f R -= =- 若按照实际天数/360天的计算惯例来计息,由于90天等于0.25年,则在6个月后交割的面值为100美元的90天期短期国债期货的价格为: 0.09*0.25 10097.7751F e -== 那么,面值为1000000美元的短期国债期货的价格为977751美元。 报价为:1004*(10097.7751)91.1004Z =--= 4.19 解:计算90天到180天之间的远期利率: 0.102*1800.1*9010.4%18090 R -==- 由期货报价计算期货价格: 1000.25*(10089.5)97.375F =--= 设90天后到期的欧洲美元期货合约隐含的远期利率为F R , 则:365 90F R =- ㏑0.97375=10.79%。 由于F R 大于R ,采用第二类套利方案: ① 买入期货合约; ② 以10.2%的年利率借入期限为180天的资金; ③ 将借入的资金进行利率为10%的90天的投资。 4.20 解:一个距交割日为1T 的美国短期国债期货合约+一个期限为1T +90天的美元兑换为加元的远期外汇合约=一个距交割日为1T 的加拿大短期国债期货合约。 4.21 解:a )债券的价格为: 0.11 0.11*2 0.11*3 0.11*4 0.11*5 888810886.80e e e e e -----++++= b)债券的久期: 0.11 0.11*2 0.11*3 0.11*4 0.11*5 1(82*83*84*85*108)86.80 e e e e e -----++++=4.256年。 c) 由于B BD y ?=-?=-86.80*4.256*0.002=0.74,所以0.2%的收益率的下降使得债券的价格从86.80上身到87.54。 d) 债券的价格: 0.108 0.108*2 0.108*3 0.108*4 0.108*5 888810887.54e e e e e -----++++= 与c)计算的结果相同。 4.22 解:a) 两个组合的久期不一样阿 4.23 解:由(公式一)N S F ρσσ* = 推出(公式二) N F FD * S SD = 时,假设ρ=1,即假设收益率的变化对所有 期限来说都是一样的。本题中短期收益率比长期收益率更容易变化,表明收益率的变化是不一样的,即ρ<1,此时,按照公式二计算的套期保值率要大于真正的套期保值率,因此存在套期保值过度的问题。 4.24 解:若利率上升,公司将遭受损失,因此2月20日卖空欧洲美元期货进行保值。根据报价=92,计算得期货合约得价值为:10000(100-0.25*(100-92))=980000。 应购买得期货合约数为:4820000*29.8980000 =,约为10张。 4.25 解:由于现货和期货价格走向的一致性,应该卖空期货合约来套期保值。假设面值为10万美元的期货合约,应卖空的分数为: 88.391.375*1000*8.8 N * 10000000*7.1= = 约为88份。 4.26 解:上题中卖空88张期货合约可将组合的久期从7.1年降低到0。本题中要将组合的久期从7.1降低到3年,则卖空的期货合约应为: 4.188.3* 50.997.1 N * == 约为51张。 4.27 解:愿意持有公司债券。因为公司债券用30/360的惯例计息,从1997年2月28日到1997年3月1日公司债券按3天计息;而政府债券的计息方式是实际天数/实际天数(期限内),实际的计息天数只有一天。因此,持有公司债券可获得约3倍于政府债券的利息。 第五章 互换 5.1 解:公司A 在固定利率借款上有比较优势而需要浮动利率借款,公司B 在浮动利率借款上有比较优势而需要固定利率借款,因此,存在互换的基础。固定利率的差值为1.4%,浮动利率的差值为0.5%,因此总的获利为0.9%。已知金融机构获利0.1%,则公司A 、B 各获利0.4%。则公司A 实际上以LIBOR -0.3%借浮动借款,公司实际上B 以13.0%借固定利率借款。互换如下图所示: 5.2 解:公司X 在借日元上有比较优势而需要借美元,公司Y 在借美元上有比较优势而需要借日元,因此存在互换的基础。日元上的利差为1.5%,美元上的利差为0.4%,因此总的获利为1.1%。已知银行获利0.5%,则公司X 和Y 分别获利0.3%。则公司X 实际上以9.3%借得美元,公司Y 实际上以6.2%借得日元。互换安排如下: 银行承担所有的外汇风险。 5.3 解:已知贴现率为10 %,每次支付的固定利息为k =100*12%*0.45=6万美元,在第4个月份收取的浮动利息为k * =100*9.6%*0.5=4.8万美元。 则:0.1*0.3333 (100 4.8)*101.36ft B e -=+=百万美元 0.1*0.3333 0.1*0.8333 fix 106103.33B e e --+=6=百万美元 sw ap V =ft B -fix B =-1.97百万美元。 因此,支付浮动利率的一方的互换价值为197万美元,支付固定利率的一方的互换价值为-197万美元。 5.4 解:在实际中,两个公司不可能同时与同一家金融机构接触,也不可能在同一互换中头寸状态正好相反。由于这一原因,许多大的金融机构准备储存利率或货币互换。这包括与一方进行互换,然后对冲消除利率或货币风险,直到找到处于互换中相反头寸的另一方。这就是储存互换。 5.5 解:.互换中各期美元利息为:3000*10%=300万美元,英镑利息为:2000*14%=280万英镑。 互换中美元债券的现值为:0.25 1.25 30030030003291.61091.08 1.08D B ++==万美元 互换中英镑债券的现值为:0.25 1.25 280 2802000 1.11 1.11 F B ++ = =2273.9461万美元 互换价值为:sw ap F D V SB B -==2273.9461*1.65-3291.6109=460.4002万美元 所以,支付英镑的一方互换现值为-460.4002万美元,支付美元的一方互换现值为460.4002万美元。 5.6 解:当金融机构的互换合约价值为正时,信用风险产生于对方违约的可能性。市场风险来自于利率、汇率这样的市场变量变化使得金融机构的互换合约价值转化为负值的可能性。市场风险可通过签订抵偿合约来对冲,信用风险不能对冲。 5.7 解:在合约签定时两个合约的都价值接近于0。合约生效后一段时间,一个合约出现正的价值,另一个出现负的价值。若正价值的合约的一方违约,金融机构将蒙受这部分正价值的损失。这就是信用风险。 5.8 解:公司X 的比较优势在浮动利率投资,而需要的是固定利率投资;公司Y 的比较优势在固定利率投资,而需要的是浮动利率投资,因此存在互换的基础。固定利率差为0.8%,浮动利率差为0,因此互换总的获利为0.8%。已知银行获利0.2%,则两公司各获利0.3%。即公司X 实际上以8.3%的固定利率投资,Y 实际上以LIBOR+0.3%的浮动利率投资。互换安排如下图: 5.9 解:公司A 的比较优势在英镑而需要美元借款,公司 B 相反,因此存在互换的基础。英镑上的利差为0.4%,美元上的利差为0.8%,因此互换的总获利为0.4%。已知银行获利0.1%,则两个公司各获利0.15%。因此A 实际上以6.85%的利率借美元,而B 实际上以10.45%的利率借英镑。在银行承担所有市场风险的情况下,互换安排如下图: 5.10 解:每季度支 付固定利息k =10000*0.1*0.25=250万美元,下一付息日收取浮动利息k * =10000*0.118*0.25=295万美元。贴现率=12%。 fix 1 5 8 11 14 612121212 250 250 250 250 25010000 1.12 1.12 1.12 1.121.12B ++ + + + == 9921.48万美元 fl 1 6 29510000 1.12B +== 10102.37万美元 sw ap V =ft B -fix B =10102.37-9921.48=180.89万美元。 因此,互换的价值为:180.89万美元。 5.11 解:支付马克年利息为:2000*0.05=100万马克,收取美元年利息为:1000*0.1=100万美元。 0.11*1 0.11*2 100*(1001000)*972.3541D B e e --=++=万美元 0.08*10.08*2 100*(1002000)*1881.8136F B e e --=++=万美元 F D 1881.8136 - =972.3541- = 76.25242.1 sw ap B V B S =万美元。 因此,互换的价值为 76.2524 万美元。 5.12 解:金融机构的损失可以看作这样一个互换的正的价值的损失:以第3年为起点,第3年,3.5年,4年末,4.5年,5年末进行共5次固定和浮动利率的交换。下面计算这样一个互换的贴现到3年的价值: 每次收取的固定利息为:1000*10%*0.5=50万美元,第三年支付的浮动利息为:1000*9%*0.5=45万美元。 fix 0.5 1 1.5 2 50505050100050 1.08 1.08 1.08 1.08 B ++ + + + ==1089.1632万美元 fl 4510001045B +==万美元 sw ap V =fix B -ft B =1089.1632-1045=44.1632万美元。 因此,金融机构的违约损失为:44.1632万美元。 5.13 解: 每年支付美元利息为:700*0.08=56万美元,每年收取法郎利息为:1000*0.03=30万法郎。 D 1 2 3 4 56565656700 755.97661.08 1.08 1.08 1.08B +++ ++ ==56万美元 F 1234 30 30 30 3010001030.0131.03 1.03 1.03 1.03 B ++ + + ==30+ 万法郎 sw ap V =0.8*1030.013-755.9776=68.0328万美元。 所以,金融机构共损失68.0328万美元。 5.14 解:A 在德国马克固定利率上有比较优势,B 在美元浮动利率上有比较优势;但是A 想以浮动利率解美元,B 想以固定利率借马克。所以存在互换的基础。 美元上的利差为0.5%,马克上的利差为1.5%,互换获利为1.0%。已知金融机构获得0.5%,则两公司各获得0.25%。安排互换的结果是A 能以LIBOR+0.25%借美元,B 能以6.25%借马克。互换安排如下图所 第一章 1.1请解释远期多头与远期空头的区别。 答:远期多头指交易者协定将来以某一确定价格购入某种资产;远期空头指交易者协定将来以某一确定价格售出某种资产。 1.2请详细解释套期保值、投机与套利的区别。 答:套期保值指交易者采取一定的措施补偿资产的风险暴露;投机不对风险暴露进行补偿,是一种“赌博行为”;套利是采取两种或更多方式锁定利润。 1.3请解释签订购买远期价格为$50的远期合同与持有执行价格为$50的看涨期权的区别。 答:第一种情况下交易者有义务以50$购买某项资产(交易者没有选择),第二种情况下有权利以50$购买某项资产(交易者可以不执行该权利)。 1.4一位投资者出售了一个棉花期货合约,期货价格为每磅50美分,每个合约交易量为50,000磅。请问期货合约结束时,当合约到期时棉花价格分别为(a)每磅48.20美分;(b)每磅51.30美分时,这位投资者的收益或损失为多少? 答:(a)合约到期时棉花价格为每磅$0.4820时,交易者收入:($0.5000-$0.4820)×50,000=$900; (b)合约到期时棉花价格为每磅$0.5130时,交易者损失:($0.5130-$0.5000) ×50,000=$650 1.5假设你出售了一个看跌期权,以$120执行价格出售100股IBM的 股票,有效期为3个月。IBM股票的当前价格为$121。你是怎么考虑 的?你的收益或损失如何? 答:当股票价格低于$120时,该期权将不被执行。当股票价格高于$120美元时,该期权买主执行该期权,我将损失100(st-x)。 1.6你认为某种股票的价格将要上升。现在该股票价格为$29,3个月期的执行价格为$30的看跌期权的价格为$ 2.90.你有$5,800资金可以投资。现有两种策略:直接购买股票或投资于期权,请问各自潜在的收益或损失为多少? 答:股票价格低于$29时,购买股票和期权都将损失,前者损失为 $5,800 ×(29-p),后者损失为$5,800;当股票价格为(29,30),购买$29 ×(p-29),购买期权损失为$5,800;当股票价格高股票收益为$5,800 $29 于$30时,购买股票收益为$5,800 ×(p-29),购买期权收益为 $29 ×(p-30)-5,800。 $$5,800 $29 1.7假设你拥有5,000股每股价值$25的股票,如何运用看跌期权来确保你的股票价值在未来的四个月中不会受到股价下跌的影响。 答:通过购买5,000份价格为$25,期限为4个月的看跌期权来保值。 1.8一种股票在首次发行时会为公司提供资金。请说明CBOE股票期权是否有同样的作用。 答:股票期权不为公司提供资金,它只是交易者之间相互买卖的一种证券,公司并不参与交易。 第五章 答:远期价格是远期合约中地交割价格,它是双方约定地价格,约定好了就不会变动,到期直接按此价格交割.而远期合约价值是远期合约内在地价值,是由于标地资产价格地变化导 致此合约或盈或亏,这个价值就是用来计算这个合约是赢是亏地.文档来自于网络搜索 解:由题意,股指地当前价格,无风险收益率,股息收益率,.则期货价格()()美元.文档来自于网络搜索 所以,个月期地期货价格为美元. 答:便利收益用于衡量持有实际资产比仅持有期货合约而带来地额外好处,包括从本地地商品暂时性短缺中获利,以及为了保持生产线正常运作地能力.持有成本等于标地资产存储成 本加上融资成本再减去资本收益.假设期货价格为,即期价格为,便利收益率为,持有成本 为,则有()文档来自于网络搜索 答:股指地期货价格低于其将来预期价格.假设为投资者对于股指期货投资要求地投资收益 率,为无风险利率,为到期日地资产价格.由于股指价格与股票市场有正相关性投资者对股 指所期望地收益率要大于无风险利率,及>, ()(),得<(),所以股指地期货价格低于其将来 预期价格.文档来自于网络搜索 解:由题意,股指地当前价格,无风险收益率,股息收益率,.文档来自于网络搜索 则期货价格()() 所以,个月期期货价格为 解:期货理论价格()()美元>实际价格美元,认为期货价格被低估了,应该买入.因此,应当以即期价格卖空股票,并进入一个期货合约长头寸.文档来自于网络搜索 解:期货理论价格为()()*美元<实际价格美元,期货价格过高,因此应该进入瑞郎期货合约 短头寸(假设进入地是美元地),同时借入美元买入瑞郎.文档来自于网络搜索 则在即期,借入美元,并且兑换成瑞郎,并将这瑞郎投入货币市场.到期时,货币市场地瑞郎变为*瑞郎,用于交割期货合约瑞郎,盈利瑞郎,兑换成美元为*美元,借入地美元需偿还 利息*美元.盈利美元.文档来自于网络搜索 证明:若>(),则存在如下套利机会: 进入一份到期日为地期货合约地长头寸,同时进入一份到期日为地期货合约地短头寸.在时刻,以无风险利率借入资金用于交割到期期货合约长头寸,并持有标地资产至,用于交割在到期地合约,获得资金.此时需偿还所借资金为(),盈利().因为这种套利机会不能长期存在,因此≦()文档来自于网络搜索 答:由于()(),所以只有当,即汇率地系统风险为时,远期利率才是未来即期汇率地无偏 估计.文档来自于网络搜索 证:买入一份资产并且进入远期合约地短头寸.在时刻以每单位地成本买入份资产并且进入 一个远期合约,支付,在时刻,单位资产变为份,以地价格交割这份资产,收入为.其贴现值为()应当时刻地现金流,即().式()成立.文档来自于网络搜索 当> ()时,套利者会买入一份资产并且进入远期合约地短头寸. 当<()时,套利者会卖出一份资产并且进入远期合约地长头寸. 答:组合地价值变化是由组成股票价格地算术平均值计算得到,而几何平均值会小于算术平 均值,因此()式计算得到地是股票价格算术平均值地理论期货价格会高估其期货价值.文档来自于网络搜索 第六章 解:上一个付息日为年月日,付息期为年月至年月日. 从年月至年月日: 天, 期权、期货和其他衍生品 Chapter 1 第一章 What is a Derivative? 什么是衍生品 A derivative is an instrument whose value depends on, or is derived from, the value of another asset. 衍生品是一种金融工具,其价值取决于(衍生于)其他资产的价值。 Derivativesvs Primary Assets 衍生品vs初级资产(标的资产) Primary Assets 初级资产 Stocks 股票Fixed income 固定收益(利率)Foreign exchanges 外汇Loans 贷款Corporate bonds 公司债券Mortgages 住房抵押贷款Commodities 大宗商品Real Estate 房地产 …... What is a Derivative? 什么是衍生品 Commodity futures 商品期货(日本江户幕府时代,美国CBOT 1865)Index futures 指数期货(美国1982年KCBT,CME)Forwards远期合约(美国CBOT1848)Options期权(18世纪,美国CBOE1973)Swaps 互换(掉期美国1980s Swensen)Exotics 奇异期权(1980s)Credit derivatives 信用衍生品(1990s)(CMO, CLO, CDO, CDS, CDX, CMBS… ) Why Derivatives Are Important为什么衍生品很重要? Derivatives play a key role in transferring risks in the economy 转移经济活动中的风险 Price discovery 价格发现 The underlying assets include stocks, currencies, interest rates, commodities, debt instruments, electricity, insurance payouts, the weather, etc 标的资产可以是股票,货币,利率,商品,债务,电力,保险支付金,天气等等。。。Anything! Many financial transactions have embedded derivatives 许多金融交易和金融业务中都包含了衍生品 The real options approach to assessing capital investment decisions has become widely accepted 利用实物期权的方法评价投资决策已经被广泛使用 How Derivatives Are Traded衍生品如何交易 On exchanges such as the Chicago Board Options Exchange 交易所:如CBOE(芝加哥期权交易所) In the over-the-counter (OTC) market where traders working for banks, fund managers and corporate treasurers contact each other directly 场外交易市场(OTC):代表银行、基金经理、公司财务主管的交易员们直接进行交易 Size of OTC and Exchange-Traded Markets场外市场和交易所衍生品交易规模 导言 衍生品:远期合约、互换、期权等。可用于对冲风险、投机、套利。规模远大于基本产品。衍生品标的变量:通常是某种交易资产的价格。 1.1交易所市场 交易所中的衍生品,经过交易所标准化之后的衍生产品。 1.2场外市场 规模远大于场内。场外交易缺点:交易会产生对手信用风险。 1.3远期合约 远期合约:在将来某一指定时刻以约定价格买入或卖出某一产品的合约。(场外的)是场外交易市场中金融机构之间或金融机构与客户之间的交易。 多头(长头寸):在将来某一时刻以某一约定价格买入资产的一方。成交时,执行价格低于市场价格,则有收益。 空头(短头寸):在将来某一时刻以某一约定价格卖出资产的一方。成交时,执行价格高于市场价格,则有收益。 远期价格和即期价格。 1.4期货合约 期货合约:在将来某一指定时刻以约定价格买入或卖出某一产品的合约。(场内的)是在交易所进行,交易所指定了一些标准特性。 标的:广泛的商品资产和金融资产。 如果较多的交易员想买入资产,价格会上涨;如果较多的交易员想卖出资产,价格会下跌。 1.5期权合约 在交易所市场以及场外市场均有买卖。分为:看涨期权和看跌期权。期权费。数量通常为100股。 看涨期权的持有者有权在将来某一特定时间以某一确定价格买入某种资产; 看跌期权的持有者有权在将来某一特定时间以某一确定价格卖出某种资产; 1.6交易员的种类 分为:对冲者、投机者、套利者。 1.7对冲者 远期对冲:可减少风险,盈利效果不一定;可降低风险 期权对冲:可保证持有的最小价值。可降低风险 1.8投机者 采用期货投机:更大的收益,更小的损失。有杠杆效应。 采用期权投机:更大的收益,更大的损失。但有最小的损失。有杠杆效应。 1.9套利者 期货、远期、期权,包括同时进入两种或更多的交易来锁定无风险盈利。 由于套利的存在,使得实际中大多数金融市场的报价中只会存在很小的套利机会。 第2章期货市场的运作机制 【2.1】说明未平仓合约数量与交易量的区别。 【2.2】说明自营经纪人与佣金经纪人的区别。 【2.3】假定你进入纽约商品交易所的一个7月份白银期货合约的短头寸,在合约中你能够以每盎司10.20美元的价格卖出白银。期货合约规模为5000盎司白银。最初保证金为4000美元,维持保证金为3000美元,期货价格如何变动会导致保证金的催付通知?你如果不满足催付通知会有什么后果? 【2.4】假定在2009年9月一家公司进入了2010年5月的原油期货合约的长头寸。在2010年3月公司将合约平仓。在进入合约时期货价格(每桶)68.30美元,在平仓时价格为70.50美元,在2009年12月底为69.10美元。每个合约是关于1000桶原油的交割。公司的盈利是多少?什么时间实现该盈利?对以下投资者应如何征税?(a)对冲者;(b)投机者。假定公司年度末为12月31日。 【2.5】止损指令为在2美元卖出的含义是什么?什么时候可采用这一指令。一个限价指令为在2美元卖出的含义是什么?什么时候可采用这一指令。 【2.6】结算中心管理的保证金账户的运作与经纪人管理的保证金账户的运作有什么区别? 【2.7】外汇期货市场、外汇即期市场、以及外汇远期市场的汇率报价的区别是什么? 【2.8】期货合约的短头寸方有势有权选择交割的资产种类、交割地点以及交割时间等。这些选择权会使期货价格上升还是下降?解释原因。 【2.9】设计一个新的期货合约时需要考虑那些最重要的方面。 【2.10】解释保证金如何保证投资者免受违约风险。 【2.11】某投资者净土两个7月橙汁期货合约的长寸头。每个期货合约的规模均为15000磅橙汁。当前期货价格为每磅160美分。最初保证金每个合约6000美元,维持保证金为每个合约4500美元。怎样的价格变化会导致保证金的催付?在哪种情况下可以从保证金账户中提取2000美元。 计算题 1.1一个投资者进入了一个远期合约的短头寸,在该合约中投资者能够以1.4000的汇率(美 元/英镑)卖出1000 000英镑。当远期合约到期时的汇率为以下数值时⑴ 1.3900,⑵ 1.4200,投资者的损益分别为多少? (1.4-1.39)*1000000=1000 (1.4-1.42)*1000000=-2000 1.2 当前黄金市价为每盎司$1,000,一个一年期的远期合约的执行价格为$1,200,一个套利者 能够以每年10%的利息借入资金,套利者应该如何做才能达到套利目的? 假设黄金存储费为0,同时黄金不会带来任何利息收入 借入1000美元买入黄金,一年后以1200美元卖出 (1200-1000)- (1000*10%)= 100 2.1 一家公司进入一个合约的短头寸,在合约中公司以每莆式耳450美分卖出5000蒲式耳 小麦。初始保证金为3000美元,维持保证金为2000美元,价格如何变化会导致保证金的催收?在什么情况下公司可以从保证金账户提取1500美元? 如果合约亏损1000美元,则会导致保证金催收,假设价格为S时收到了保证金催收,则(S1-4.5)*5000=1000 S1=470美分,即如果未来价格高于470美分会收到保证呢过金催收通知 假设价格为S2时可以从保证金账户提取1500美金,则(4.5-S2)*5000=1500 S2=420美分即价格跌至420美分时,可以从保证金账户中提取1500美元 3.1 假定今天是7月16日,一家公司持有价值1亿美元的股票组合,此股票组合的beta系 数是1.2,这家公司希望采用CME在12月份到期SP500股指期货在7月16日至11月16日之间将beta系数由1.2变为0.5,SP500股指当前价值为1000,而每一份期货合约面值为250美元与股指的乘积。1)公司应做什么样的交易2)Beta由1.2变为1.5,公司应该持有什么样的头寸 1)该公司需要空头(1.2-0.5)*100000000/1000*250=280份合约 2)该公司需要多头(1.5-1.2)*100000000/1000*250=120份合约 3.2 P52 3.29 11.1 阐述Black-Scholes 股票期权定价模型中对于一年中股票价格概率分布的假设条件。 Black-Scholes 股票期权定价模型假定一年中股票价格概率分布服从正态分布,同样,它假设股票的连续回报率也是服从正态分布的。 11.2 若一股票价格的波动率为每年30%,则在一个交易日内其相应的价格变化的标准差为多少? 在本题中σ=0.3,假设一年中有252个交易日,则 12520.004t == 因此0.019 1.9%o ==r 11.3 阐述风险中性定价原理。 一个期权或者其他金融衍生品都是通过风险中性定价原理来定价的,期权因此在风险中性下和在真实下有一样的价值。因此我们为了估价期权而假设这个世界是风险中性的,这简化了分析。在风险中性情况下,所有证券都期望得到无风险利率的回报率。因此在一个风险中性世界,用于预计远期现金流的最合适的贴现率是无风险利率。 11.4 计算基于无红利支付股票的欧式看跌期权价格,其中执行价格为$50,现价为$50,有效期3个月期,无风险年收益率为10%,波动率为每年30%。 在本题中050,50,0.1,0.3,0.25S X r T σ===== 10.2417d = = 210.0917d d =?= 欧式看跌期权价格是 0.10.250.10.25 50(0.0.0917)50(0.2417)500.4634500.4045 2.37 N e N e ?×?×???=×?×= 11.5 若在两个月后预期支付的红利为$1.50,则习题11.4中计算会有何变化? 在本题中我们在使用BS 公式前必须从股票价格中减去红利的贴现值,因此应该是 0S 0.16670.1050 1.5048.52S e ?×=?=其他变量不变50,0.1,0.3,0.25X r T σ==== 在本题中 10.0414d = = 210.1086d d =?=? 1、期货合约中的标的物:期货品种。 2、远期:锁定未来价格。交换一次现金流。 3、互换:两个或两个以上当事人按照商定条件,在约定时间内交换一系列现金流。多次交换现金流。一系列远期合约的组合。 4、期权是一种选择的权利。在交易所是非标准合约,在场外交易市场(OTC)也可以交易。 5、期货交易萌芽于远期交易。 6、规范的现代期货市场在十九世纪中期产生于美国芝加哥。19C三四十年代,成为全美最大的谷物集散中心。1848年芝加哥期货交易所成立,起初采用远期合同交易的方式。1865年推出标准化合约,同时实行了保证金制度。1882年允许以对冲方式免除履约责任。1883年成立了结算协会,向会员提供对冲工具。1925年芝加哥期货交易所结算公司成立之后,现代意义上的结算机构形成。 7、商品期货:农产品期货(谷物经济作物、畜禽产品、林产品),金属期货(诞生于英国伦敦-1899年,其次是美国纽约-1933年),能源化工期货(最具影响力-纽约商业交易所,伦敦的洲际交易所)。 8、金融期货:1975年10月,美国堪萨斯期货交易所上市的国民抵押协会债券期货合约是世界上第一个利率期货合约。中国香港在1995年开始个股期货的试点,个股期货登上历史舞台。 9、国际期货市场的发展趋势:1)交易中心日益集中;2)交易所由会员制向公司制发展;3)交易所兼并重组趋势明显;4)金融期货发展后来居上; 5)交易所竞争加剧,服务质量不断提高。 10、我国期货市场的发展: 1)起步阶段:起因于20世纪80年代的改革开放; 2)初创阶段:1990年10月12日,郑州粮食批发市场——我国第一个商品期货市场。1992年9月,中国国际期货公司成立; 3)治理整顿阶段:1999年期货经纪公司最低注册资本金提高到3000万元。1999年6月,国务院颁布《期货交易管理暂行条例》。2000年12月,中国期货业协会成立,标志着中国期货行业自律管理组织的诞生,从而将新的自律组织引入监管体系; 4)稳步发展阶段:2006年5月成立中国期货保证金监控中心-保证金安全存管机构,有效降低保证金被挪用的风险、保证期货交易资金安全一级维护投资者利益发挥了重要作用。中国金融期货交易所于2006年9月在上海挂牌成立,2010年4月推出了沪深300股票指数期货; 5)创新发展阶段:2014年5月国务院出台了《关于进一步促进资本市场健康发展的若干意见》,简称新“国九条”。 11、国内外远期、互换和期权市场的发展: 1)远期市场:诞生于1973年的外汇远期合约; 2)互换市场:1981年IBM与世界银行在伦敦签署的利率互换协议是世界上第一份利率互换协议,于1982年引入美国; 3)期权市场:期权萌芽于古希腊和古罗马时期,17世纪30年代。 E ( ST Se (T t var( ST S 2e2 (T t [e 2 2 2 (T t 1] Since var(ST E[(ST ] [ E(ST ] , it follows that E[(ST 2 ] var(ST [ E (ST ]2 so that E[( ST 2 ] S 2e2 (T t [e 2 2 (T t 1] S 2e2 (T t S 2e(2 (T t In a risk-neutral world r so that ? [(S 2 ] S 2e(2 r 2 (T t E T Using risk-neutral valuation, the value of the derivative security at time t is ? [(S 2 ] e r (T t E T S 2e(2 r 2 (T t r (T t e S 2e( r 2 (T t (b If: f S 2 e( r 2(T t 2 f S 2 (r 2 e( r (T t t 2 f 2 Se( r (T t -hand side of the Black-Scholes–Merton S 2 2 f 2e( r (T t 2 S The left differential equation is: 2 2 2 S 2 (r 2 e( r (T t 2rS 2e( r (T t ( r 2 (T t rf Hence the Black-Scholes 2 S 2e( r (T t rS 2e equation is satisfied. Problem 15.30. Consider an option on a non-dividend-paying stock when the stock price is $30, the exercise price is $29, the risk-free interest rate is 5% per annum, the volatility is 25% per annum, and the time to maturity is four months. a. What is the price of the option if it is a European call? b. What is the price of the option if it is an American call? c. What is the price of the option if it is a European put? d. Verify that put–call parity holds. In this case S0 30 , K 29 , r 0 05 , 0 25 and T 4 12 d1 ln(30 29 (0 0 5 0 252 2 4 12 0 4225 0 25 0 3333 d2 ln(30 29 (0 05 0 252 2 4 12 0 2782 0 25 0 3333 ( 0 4225 0 3363 N N (0 4225 0 6637 N (0 2782 0 6096 N ( 0 2782 0 3904 a. The European call price is 30 0 6637 29e 0 05 4 12 0 6096 2 52 or $2.52. b. The American call price is the same as the European call price. It is $2.52. c. The European put price is 30 0 3363 1 05 or $1.05. d. Put-call parity 29e 0 05 4 12 0 3904 states that: p S c Ke rT In this case c 2 52 , S0 30 , K 29 , p 1 05 and e rT 0 9835 and it is easy to verify that the relationship is satisfied, Problem 15.31. Assume that the stock in Problem 15.30 is due to go ex-dividend in 1.5 months. The expected dividend is 50 cents. a. What is the price of the option if it is a 1.1当交易方进入期货合约的长头寸,意味着他同意在将来某一时刻以某一约 定价格买入资产;当交易方进入期货合约的短头寸,意味着他同意在将来某一时刻以某一约定价格卖出资产。 1.2对冲:采用衍生产品合约来减少自身面临的由于市场变化而产生的风险。 投机:旨在获取收益,对未来资产的上涨或下跌进行下注。 套利:采用两个或更多相互抵消的交易来锁定盈利。 1.4卖出看涨期权:买方有权在将来某一特定时间以某一确定价格从你手里买入某种资产,收益:-max(St-K,0)=min(K-St,0) 买入看跌期权:你有权在将来某一特定时间以某一确定价格向卖方卖出某种资产,收益:max(K-St,0) 二者潜在收益相同,都是K-St,卖出看涨,收益可能为负或0,因为对手方可以选择放弃行权;买入看跌,收益可能为0或正,因为你可以选择放弃行权。 1.8场外市场是由电话和计算机将交易方联系在一起的网络系统,交易员通过电话完成的,交易双方往往是两家金融机构,或者一方是金融机构,而另一方式其客户(某企业的资金主管或基金经理)。 交易所市场是指交易所组织的集中交易场所,交易双方直接面谈或通过电子手段,交易合约受交易所限制。 做市商给出买入价和卖出价,买入价是以该价格买入产品,卖出价是指以该价格卖出产品。 1.10你可以买入50份看跌期权(每份100股),执行价格为25美元每股,到期日为四个月,如果四个月后股价小于25美元,你可以选择行权,以25美元的价格卖出。 1.12若投资者面临对一项资产的价格变动,他可以利用远期合约来对冲。若价格下降投资者盈利而价格上涨投资者亏损,可以进入远期合约的长头寸来对冲风险;如果价格下降投资者亏损而价格上涨投资者盈利,可以进入远期合约的短头寸来对冲风险。所以远期合约的长短头寸可以用来对冲风险。 若投资者并不面临标的资产价格变动,进入远期合约的目的就是投机。若投资者进入远期合约的长头寸,当资产价格上涨则盈利,下降则亏损;若投资者进入远期合约的短头寸,当资产价格上涨则亏损,下降则盈利。所以,远期合约可以用来投机。 1.21卖出方的盈利(亏损)与买入方的亏损(盈利)是相等的,总的说来,所有参与方的净收益为0。 2.1未平仓合约:期货合约的未平仓合约指市场结束一天交易时,未被“结束掉”的单边买或卖的合约数量;交易额:一个时间单位内对某项交易成交的数量。 2.10保证金是经纪人要求投资者存入的资金,作为能够弥补期货合约损失的担保,保证金账户余额逐日调整以反映投资者盈亏。为了保证投资者保证金账户的资金余额在任何情况下都不为负值,设置了维持保证金,若保证金账户的余额低于维持保证金,投资者就会收到保证金催付,这部分资金称为变动保证金。如果投资者未提供变动保证金,经纪人将出售该合约来平仓。该制度有效避免了违约了产生。 4.20在再回购合约中,持有证券的投资商同意将证券出售给其他公司,并在将来以稍高的价格将证券买回。相当于其他公司给该投资商提供了资金贷款。这种贷款的信用风险很低。如果贷款人不遵守合约,那么资金的借出方可以保留证券;如果资金借出方不遵守合约,那么原证券的拥有人可以保留现金。 期权期货与其他衍生产品第九版课后习题与答案 Chapter CHAPTER 29 Interest Rate Derivatives: The Standard Market Models Practice Questions Problem 29.1. A company caps three-month LIBOR at 10% per annum. The principal amount is $20 million. On a reset date, three-month LIBOR is 12% per annum. What payment would this lead to under the cap? When would the payment be made? An amount 20000000002025100000$$,,?.?.=, would be paid out 3 months later. Problem 29.2. Explain why a swap option can be regarded as a type of bond option. A swap option (or swaption) is an option to enter into an interest rate swap at a certain time in the future with a certain fixed rate being used. An interest rate swap can be regarded as the exchange of a fixed-rate bond for a floating-rate bond. A swaption is therefore the 第一部分金融衍生工具概述 基本概念 衍生工具:一种价值依赖于其他的更基本的标的变量的金融工具。 远期:远期合约是一个在确定的将来时刻按确定的价格(交割价)购买或出售某项资产的协议。它是在OTC市场进行交易的 期货:在未来的某个确定时期以某个确定价格购买或售出某项资产的标准化协议。“标准化”的远期合约,是在交易所里进行交易。 互换:是一种以物易物的互利行为,运用在金融工具的操作上,就是指两个或两个以上的经济个体(银行或企业)在相互约定的条件(包括币别、金额、期间、计息方式、利率及汇率)下,将握有的资产或负债与对方交换的协议。 期权:期权是指在未来一定时期可以买卖的权力,是买方向卖方支付一定数量的金额(指权利金)后拥有的在未来一段时间内(指美式期权)或未来某一特定日期(指欧式期权)以事先规定好的价格(指履约价格)向卖方购买或出售一定数量的特定标的物的权力,但不负有必须买进或卖出的义务。 衍生品市场的分类: 交易所市场:交易者们进行标准化合约交易的市场。 场外市场:金融工具交易商,公司和基金经理等通过计算机和电话网络等联系起 来的市场。合约可以是非标准的,存在一定的信用风险。 衍生品市场的参与者 套期保值者:面临着(所持有的)资产价格变动的风险,目的在于降低这种风险。投机者:持有某个头寸,承担风险以获得高收益,利用衍生品获得高杠杆。 套利者:瞬态进入两个或多个市场的交易,以锁定一个无风险的收益。 第二部分期货和远期合约 基本概念 什么是远期/期货:都是交易双方签定的在确定的将来时刻按确定的价格购买或出售某项资产的协议,其中期货是标准化的远期。 期货/远期的多头与空头:其中,多头买入标的资产,空头卖出标的资产。 期权期货及其他衍生产品作业 第五章 5.2答:远期价格是远期合约中的交割价格,它是双方约定的价格, 约定好了就不会变动,到期直接按此价格交割。而远期合约价值是 远期合约内在的价值,是由于标的资产价格的变化导致此合约或盈 或亏,这个价值就是用来计算这个合约是赢是亏的。 5.4解:由题意,股指的当前价格S0=350,无风险收益率r=8%,股 息收益率q=4%,T=4/12。则期货价格F0=S0e(r-q)T=350e(0.08-0.04) 4/12=354.7美元。 所以,4个月期的期货价格为354.7美元。 5.6答:便利收益用于衡量持有实际资产比仅持有期货合约而带来的 额外好处,包括从本地的商品暂时性短缺中获利,以及为了保持生 产线正常运作的能力。持有成本等于标的资产存储成本加上融资成 本再减去资本收益。假设期货价格为F0,即期价格为S0,便利收益 率为y,持有成本为c,则有:F0=S0e(c-y)T 5.8答:股指的期货价格低于其将来预期价格。假设k为投资者对于 股指期货投资要求的投资收益率,r为无风险利率,S T为到期日的 资产价格。由于股指价格与股票市场有正相关性投资者对股指所期 望的收益率要大于无风险利率,及k>r,F0=E(S T)e(r-k)T,得F0 所以股指的期货价格低于其将来预期价格。 5.10解:由题意,股指的当前价格S0=150,无风险收益率r=7%,股息收益率q=3.2%,T=6/12。 则期货价格F0=S0e(r-q)T=150e(0.07-0.032)6/12=152.88 所以,6个月期期货价格为152.88 5.12解:期货理论价格F0=S0e(r-q)T=400e(0.1-0.04)4/12=408美元>实际价格405美元,认为期货价格被低估了,应该买入。因此,应当以即期价格卖空股票,并进入一个期货合约长头寸。 5.14解:期货理论价格为F0=S0e(r-rf)T=0.8e(0.05-0.02)*2/12=0.804美元<实际价格0.81美元,期货价格过高,因此应该进入瑞郎期货合约短头寸(假设进入的是1000美元的),同时借入美元买入瑞郎。 则在即期,借入1000美元,并且兑换成1000/0.8=1250瑞郎,并将这1250瑞郎投入货币市场。到期时,货币市场的瑞郎变为 1250e0.02*2/12=1254.17瑞郎,用于交割期货合约1000/0.81=1234.57瑞郎,盈利1254.17-1234.57=19.6瑞郎,兑换成美元为 19.6*0.804=15.76美元,借入的1000美元需偿还利息1000 e0.05*2/12-1000=8.37美元。盈利15.76-8.37=7.39美元。 5.16证明:若F2>F1e r(t2-t1),则存在如下套利机会: 期货及衍生品分析与应用 第一章宏观经济 宏观经济分析的核心就是宏观经济指标分析。 第一节主要经济指标 1、国内生产总值 GDP核算以法人为单位进行核算,有三种方法:生产法、收入法和支出法。 GDP=总产出-中间投入 GDP=劳动者报酬+生产税净额+固定资产折旧+营业盈余 GDP=消费+投资+政府购买+净进出口 中国GDP数据由中国统计局发布,季度GDP初步核算数据在季后15天左右公布,初步核实数据在季后45天左右公布,最终核实数据在年度GDP最终数据发布后45天内完成。年度GDP初步核算数据在年后20天公布。而独立于季度核算的年度GDP核算初步核实数据在年后9个月公布,最终核实数据在年后17个月公布。 用现行价格计算的GDP 用不变价格计算的GDP 人均GDP 全社会用电量 铁路货运量 2、城镇就业数据 失业率、非农数据 3、价格指数 价格指数是衡量物价总水平在任何一个时期内对于基期变化的指标。消费价格指数、生产价格指数 4、采购经理人指数 5、固定资产投资 固定资产投资:是以价值形式表示的在一定时期内建造和购置固定资产的工作量以及与此有关的费用总和。 固定资产投资完成额以建造和购置固定资产以及由此相关的费用作为核算主体。 数据来源:国务院各部门、农村社会经济调查、固定资产投资统计司。 固定资产投资与股市 固定资产投资与债券市场 固定资产投资与外汇市场 固定资产投资与大宗商品 第二节货币金融指标 1、货币供应量 2、利率、存款准备金率 3、中国人民银行公开市场操作工具 3.1回购 回购与逆回购 3.2短期流动性调节工具SLO 3.3常备借贷便利SLF 3.4中期结构便利MLF 为保持银行体系流动性总体平稳、适度,支持货币信贷合理增长,中央银行需要根据流动性需求期限、主体和用途不断丰富和完善工具组合,以进一步提高调控的灵活性、针对性和有效性。2014年9月中国人民银行创设了中期借贷便利MLF。 4、汇率 5、美元指数 第三节其他重要指标 1、商品价格指数 2、波罗的海干散货运价指数BDI 好望角型船运价格指数BCI、巴拿马型船运价格指数BPI、灵便型船运价格指数BHA(超灵便型BSI和灵便型BHSI) 原油海运价格指数BDTI 成品油海运价格指数BCTI 3、波动率指数VIX 投资者恐慌指数 中国波指iVX 4、信用违约互换指数 信用违约互换指数CDX由CDS指数公司管理,包含信用违约互换1期权、期货和其他衍生品 1-3习题解答zhaoyang

期权期货和其他衍生品第五、六章答案(双数题)

期权期货与金融衍生品

期权、期货及其他衍生品阅读笔记

期货期权及其他衍生品习题集

约翰.赫尔_期权期货和其他衍生品第八版部分习题答案汇总

约翰.赫尔,期权期货和其他衍生品(third edition)习题答案

期货衍生品基础知识点总结

期权期货与其他衍生产品第九版课后习题与答案Chapter(.

期权期货和其他衍生品第八版第一章和第二章答案

期权期货与其他衍生产品第九版课后习题与答案Chapter

约翰.赫尔《期权、期货和其他衍生品》复习总结

[VIP专享]期权期货和其他衍生品 第五、六章答案(双数题)

期货及衍生品分析与应用

相关主题

文本预览