第四章上机习题

C4.1 如下模型可以用来研究竞选支出如何影响选举结果:

()()u prtystrA endB endA voteA ++++=3210exp ln exp ln ββββ

其中,voteA 表示候选人A 得到的选票百分数,endA exp 和endB exp 表示候选人A 和B 的竞选支出,而则是对A 所在党派实力的一种度量(A 所在党派在最近一次总统选举中获得的选票百分比)。

(1)如何解释1β?

解 在回归方程

()()u prtystrA endB endA voteA ++++=3210exp ln exp ln ββββ

中,保持()endB exp ln 、prtystrA 不变,可得:

().exp ln 1endA voteA ?=?β

因为()endA endA exp %exp ln 100?≈??,所以

()

()()()()()

endA endA endA voteA exp %100exp ln 100100exp ln 111??≈???=?=?βββ 所以1001β表示当endA exp 变动%1时vote 变动多少个百分点。 注意:100%1

12?-=?x x x x ,x ?%表示x 的百分数变化。 (2)用参数表示如下虚拟假设:A 的竞选支出提高%1被B 的竞选支出提高%1所抵消。

解 虚拟假设可以表示为

210:ββ-=H 或者0:210=+ββH

(3)利用RAW VOTE .1中的数据估计上述模型,并以通常的方式报告结论。A 的竞选支出或影响结果吗?B 的竞选支出呢?你能用这些结论来检验第(2)部分中的假设吗?

解 估计方程为

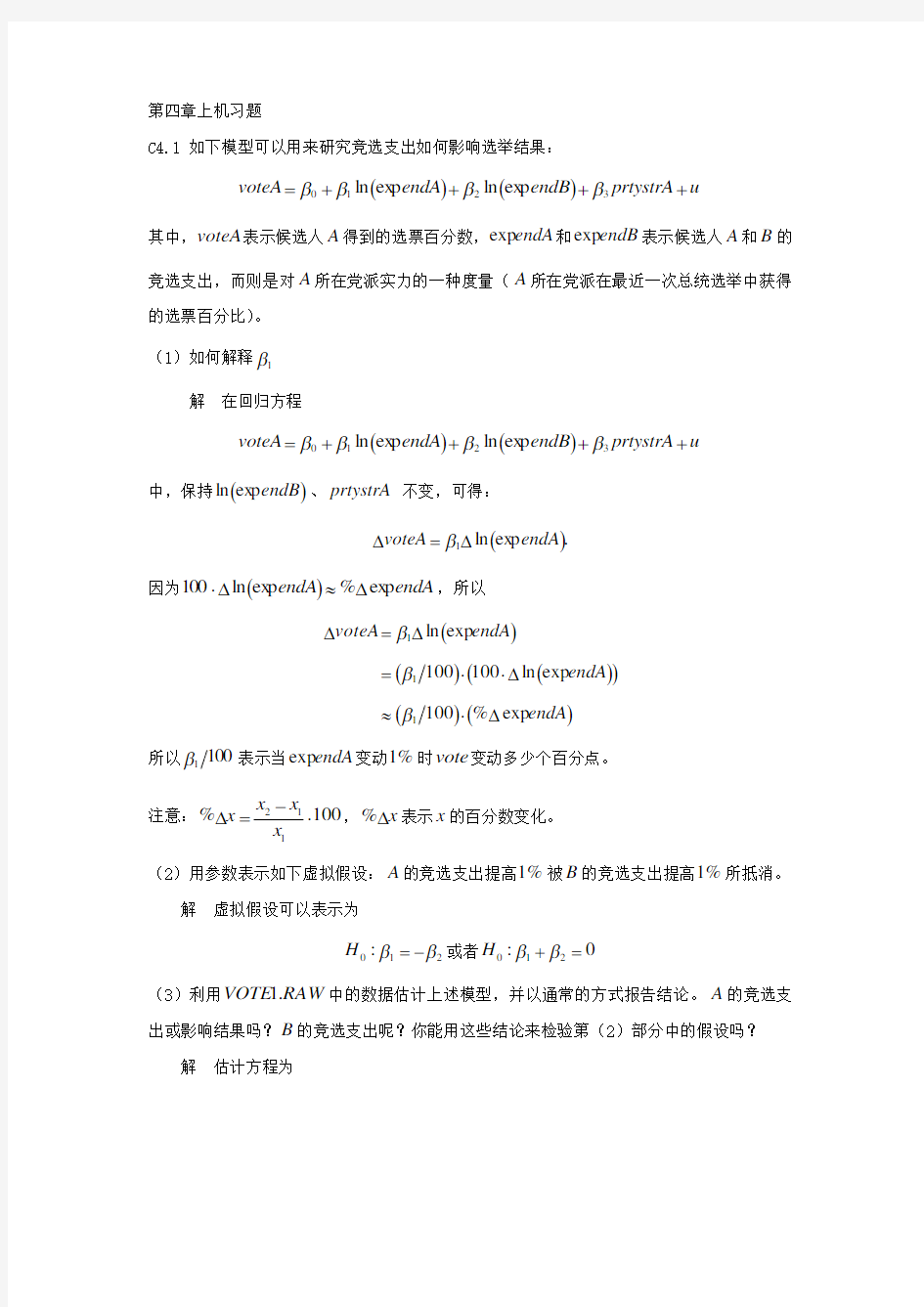

()()

()()793.0,14.10052,173062.0379.0382.0926.3152.0)ln(exp 615.6)ln(exp 083.6079.452===+-+=∧

R SSR n prtystrA endB endA voteA

从回归结果可知,()endA exp ln 的系数估计值等于6.083,标准误等于0.382,t 统计量为15.919,p 值为0.0000。()endB exp ln 的系数估计值等于-6.615,标准误等于0.379,t 统计量为-17.463,p 值为0.0000。由此可以看出()endA exp ln 和()endB exp ln 的斜率系数在非常小的显著性水平下都是统计上显著异于零,所以A 的竞选支出和B 的竞选支出都会影响竞选结果。在保持其他因素不变的情况下,若A 的竞选支出增加%10,则A 得到的选票百分数将提高约0.608个百分点;若B 的竞选支出增加%10,则A 得到的选票百分数将下降约0.662个百分点.

从以上叙述中我们知道,∧1β和∧

2β的符号相反且都符合预期,重要程度相当,但是我们不能根据这些结论得出∧∧+21ββ的标准误差,也就不能计算相应的t 统计量,所以不能用这些结论来检验(2)中的假设。

(4)估计一个模型,使之能直接给出检验第(2)部分中假设所需要的t 统计量。你有什么结论?(使用双侧对立假设)

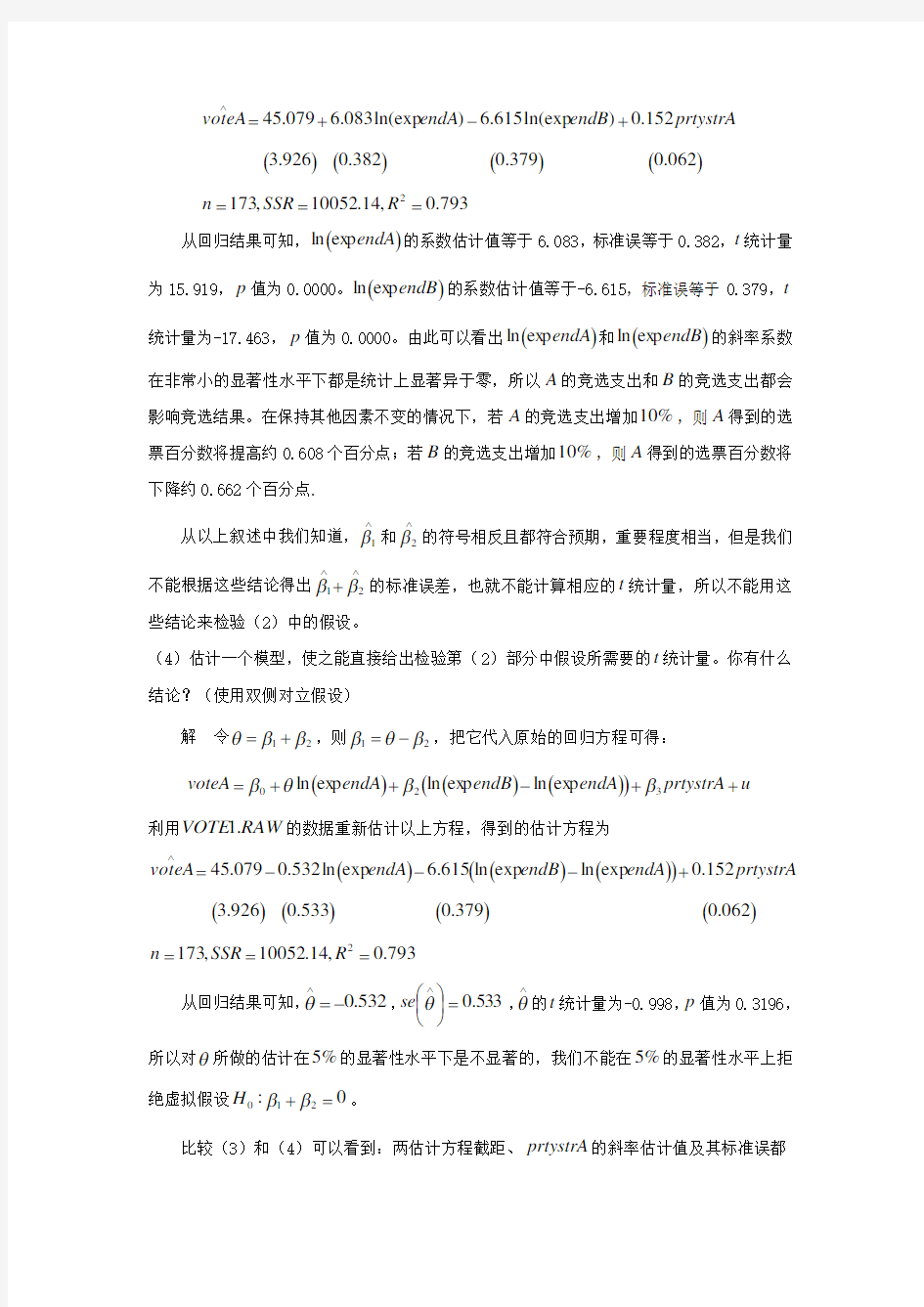

解 令21ββθ+=,则21βθβ-=,把它代入原始的回归方程可得: ()()()()u prtystrA endA endB endA voteA ++-++=320exp ln exp ln exp ln ββθβ 利用RAW VOTE .1的数据重新估计以上方程,得到的估计方程为

()()()()()()

()()793

.0,14.10052,173062.0379.0533.0926.3152.0exp ln exp ln 615.6exp ln 532.0079.452===+---=∧

R SSR n prtystrA endA endB endA voteA 从回归结果可知,532.0-=∧θ,533.0=??

? ??∧θse ,∧θ的t 统计量为-0.998,p 值为0.3196,所以对θ所做的估计在%5的显著性水平下是不显著的,我们不能在%5的显著性水平上拒绝虚拟假设0:210=+ββH 。

比较(3)和(4)可以看到:两估计方程截距、prtystrA 的斜率估计值及其标准误都

是相同的,(4)中新变量()endB exp ln -()endA exp ln 的系数和标准误与(3)中()e n d B

e x p ln 的系数和标准误相同,两估计方程的SSR ,2R 都是相同的。此外,(3)中的∧1β也可以根

据∧2β和∧

θ计算得出。

C4.2 本题要用到RAW LAWSCH .85中的数据。

(1)使用与习题3.4一样的模型,表述并检验虚拟假设:在其他条件不变的情况下,法学院排名对起薪中位数没有影响。

解 由题意可知,我们构造回归模型如下 ()()()u t libvol gpa lsat rank salary ++++++=cos ln ln ln 543210ββββββ

则虚拟假设可以表述为0:10=βH

利用RAW LAWSCH .85的数据可得估计方程为

()()()

()()()()()

()

842.0,1360321.00333.0cos ln 0376.0ln 0950.0090.000401.0000348.0533.0248.000470.000333.0343.8ln 2==++++-=∧

R n t libvol gpa lsat rank salary 从回归结果可以看出,rank 斜率估计值00333.01-=∧

β,000348.01=??? ??∧βse ,t 统计量为-9.541,p 值等于0.0000,由此可知rank 即使是在很小的显著性水平上也是统计显著的,所以我们完全有理由拒绝0H 。

(2)新生年级的学生特征(gpa lsat ,)对解释salary 而言是个别或者联合显著的吗?

解 从(1)的估计方程可知,lsat 的t 统计量为1.171,p 值等于0.2437;gpa 的t 统计量为2.749,p 值等于0.0068。所以在%5的显著性水平上只有gpa 是个别显著的。

为了说明gpa lsat ,是不是联合显著的,我们做如下的虚拟假设:

0,0:320==ββH

其对立假设为不全为零321,:ββH 。(1)已经给出了不受约束模型的估计方程,受约束模型的估计方程如下:

()()()()()

()()822.0,1410295.00325.0000298.0343.0cos ln 0265.0ln 129.000417.0880.9ln 2==++-=∧

R n t libvol rank salary

两个模型的样本容量不同,是由gpa lsat ,的数据缺失造成的。不受约束模型中

841.02=ur R ,受约束模型的822.02=r R ,136=n ,5=k ,2=q ,由此可得: ()

()()767.72130841.01822.0841.01122

2≈?--=----=k n R q R R F ur r ur 分子自由度为2,分母自由度为130,显著性水平为%5的F 统计量的临界值为3.00,,所以gpa lsat ,在%5的显著性水平上是联合显著的。

(3)检验要不要在方程中引入入学年级的规模(clsize )和教职工的规模(faculty );只进行一个检验。

解 回归模型如下

()()()

u

faculty clsize t libvol gpa lsat rank salary ++++++++=76543210cos ln ln ln ββββββββ

再次利用RAW LAWSCH .85的数据得到其估计模型为 ()()()

()()()()()

()

()()844.0,13100040.0000154.00347.00404.00000675.0000134.0cos ln 0296.0ln 0552.00932.000418.0000357.0552.0266.000558.000343.0416.8ln 2==++++++-=∧

R n faculty clsize t libvol gpa lsat rank salary 回归样本容量为131,这是受到clsize 和faculty 数据缺失的影响。

从回归结果可知,clsize 和faculty 的t 统计量的值分别为0.875、0.169,p 值分别为 0.383、0.866。由此可知,在%5,甚至是%10的显著性水平上clsize 和faculty 在统计上都不显著。

以(1)中的模型为受约束模型,本题中的模型为不受约束模型,就可以检验clsize 和

faculty 的联合显著性了。844.02=ur R ,受约束模型的842.02=r R ,131=n ,7=k ,

2=q ,由此可得: ()

()()788.02123844.01842.0844.01122

2≈?--=----=k n R q R R F ur r ur 分子自由度为2,分母自由度为123,显著性水平为%5的F 统计量的临界值为3.00,,gpa lsat ,在%5的显著性水平上是联合显著的,所以不应该把clsize 和faculty 放进模型中。

(4)还有哪些因素可能影响到法学院排名,但又没有被包括在薪水回归中?

解 教师质量、性别差异、种族差异、学生能力测试成绩等。

C4.3 参考习题3.14,现在我们使用住房价格的对数作为因变量:

()u bdrms sqrft price +++=210ln βββ

(1)你想在住房增加一个150平方英尺的卧室的情况下,估计并得到price 变化百分比的一个置信区间。以小数形式表示就是211150ββθ+=。使用RAW HPRICE .1中的数据去估计1θ。

解 使用RAW HPRICE .1中的数据得到估计方程为

()()()

()588

.0,3.3,880296.00000432.0097.00289.0000379.0766.4ln 2===++=∧

R SSR n bdrm s sqrft price

由以上回归结果可知,000379.01=∧β,0289.02=∧β,所以

08575.0289.0000379.01501=+?=∧

θ

这意味着增加一个150平方英尺的卧室的情况下,price 预期大约增长%6.8。

(2)用1θ和1β表达2β,并代入()price ln 的方程。

解 112211150150βθβββθ-=?+=,代入方程可得:

()()()u

bdrms bdrms sqrft u

bdrms sqrft price ++-+=+-++=1101110150150ln θβββθββ

(3)利用第(2)步中的结果得到∧1θ的标准误,并使用这个标准误构造一个%95的置信区间。

解 新的估计方程为

()()()()

()588

.0,3.3,880268.00000432.0097.00858.0150000379

.0766.4ln 2===+-+=∧R SSR n bdrms bdrms sqrft price

由以上回归结果可知,0858.01=∧θ,0268.01=??? ??∧θse ,所以θ的一个%95的置信区间可以表示为??

? ??±∧∧

θθse 96.1。代入数据,该置信区间约为()138.0,0333.0。 C4.4 在例题4.9中,可以使用样本中所有1388个观测数据去估计约束模型。使用所有观测值计算bwght 对cigs ,parity 和inc fam 回归的2R ,并与例4.9中约束模型所报告的2R 相比较。

解:使用样本中所有1388个观测数据得到的约束模型的估计方程为 ()()()

()0348.0,2.554615,1388029.0604.0092.0469.1min 098.0616.1477.0214.1142===++-=∧

R SSR n c fa parity cigs bwght 例4.9中运用1191个观测值在估计受约束模型得到2R =0.0364,本题运用1388个观测

值估计的受约束模型得到2R =0.0348,2R 下降了。在例题4.9如果我们错误的应用了本题中的2R ,我们将得到531.22

11850387.010348.00387.0≈?--=F ,他将在%10的显著性水平上(临界值为2.30)拒绝例题4.9中的0H ,这结果刚好与正确结论相反。

C4.5 本题要用到RAW MLB .1中的数据。

(1)使用方程(4.31)中所估计的模型,并去掉变量rbisyr 。hrunsyr 的统计显著性会怎么样?hrunsyr 的系数大小又会怎么样?

解 方程(4.31)如下

()()

()()()()

6278

.0,186.183,3530072.00161.000110.00108.00144.000098.00026.00121.029.00126.0068.019.11)ln(2===+++++=∧

R SSR n rbisyr hrunsyr bavg gam esyr years salary 去掉变量rbisyr 后得到的估计方程为

()()()()()6254

.0,3749.184,35300724.000107.000156.00121.0266.00359.00014.0016.0068.0021.11)ln(2===++++=∧

R SSR n hrunsyr bavg gamesyr years salary

从回归结果可知,新估计方程中hrunsyr 的t 统计量的值为4.964,又因为显著性水平为%5时t 的临界值为1.96,所以hrunsyr 在统计上非常显著。

比较以上两个估计方程中hrunsyr 的系数可知,新估计方程hrunsyr 的系数比(4.31)增加了大约%23。

(2)在第(1)部分的模型中增加变量runsyr (每年垒得分),fldperc (防备率),sbasesyr (每年盗垒数)。这些因素中哪一个是个别显著的?

解 增加变量runsyr ,fldperc ,sbasesyr 后所得的估计方程如下:

()()()

()()()()()()

639

.0,6651.177,3530052.00020.00051.00086.000064.000104.0017.0023.00011.00027.0012.0003.200053.0008.0070.0408.10ln 2===-++++++=∧

R SSR n sbasesyr fldperc runsyr hrunsyr bavg gamesyr years salary 从回归结果可知,变量runsyr ,fldperc ,sbasesyr 的t 统计量分别为3.434、0.516、-1.238,p 值分别为0.007、0.6059、0.2165,在%5的显著性水平下只有runsyr 是个别显著的。

(3)在第(2)部分的模型中,检验bavg ,fldperc ,sbasesyr 的联合显著性。

解 为了检验bavg ,fldperc ,sbasesyr 的联合显著性,我们做如下的虚拟假设:

0,0,0:7630===βββH ,

其对立假设为:

.,,:7630中至少有一个异于零βββH

我们把(2)中的模型作为不受约束模型的估计方程,则受约束模型的估计方程为 ()()()()()()937

.0,7233.178,3530039.00075.00026.0012.0118.0014.0028.00087.0070.0531.11ln 2===++++=∧

R SSR n runsyr hrunsyr gamesyr years salary

不受约束模型中6651.177

=ur SSR ,受约束模型的7233.178=r SSR ,353=n ,7=k ,3=q ,由此可得: ()()685.03

3456651.1776651.1777233.1781≈?-=---=k n SSR q SSR SSR F ur ur r 分子自由度为3,分母自由度为345,显著性水平为%10的F 统计量的临界值为2.08,而0.685远小于临界值,所以即使是在%10的显著性水平上也是不显著的,所以我们没有足够的理由拒绝原假设。所以变量bavg ,fldperc ,sbasesyr 是联合不显著的,它们对)ln(salary 的影响并不重要,可以从模型中去掉。

C4.6 本题要用到RAW WAGE .2中的数据。

(1)考虑一个标准的工资方程

()u tenure er educ wage ++++=3210exp ln ββββ

表述虚拟假设:多一年工作经历与现在的岗位上多工作一年对()wage ln 具有相同影响。

解 虚拟假设为320:ββ=H

(2)在%5的显著性水平上,相对于双侧对立假设,通过构造一个%95的置信区间来检验第(1)部分中的虚拟假设。你的结论是什么?

解 为了检验(1)中的虚拟假设,定义一个新参数32ββθ-=,(1)中的虚拟假设就

等价于0:0=θH ,对立假设为0:1≠θH 。

3232βθβββθ+=?-=,代入标准工资方程得到新的方程如下:

()()u tenure er er educ wage +++++=exp exp ln 310βθββ

利用raw wage .2的数据得到其估计方程为

()()()()()()155

.0,9610.139,9350026.000474.0007.0111.0exp 013.0exp 00195.0075.0497.5ln 2===++++=∧

R SSR n tenure er er educ wage

从回归结果可知,θ的估计值00195.0=∧

θ,标准误00474.0=??? ??∧θse ,t 统计量为0.412,p 值为0.68,所以没有理由拒绝虚拟假设。

本题中自由度为931,足够大,可以使用标准正态分布的近似值,所以在%5的显著性

水平上对于θ的一个%95的置信区间可以表示为??? ??±∧∧

θθse 96.1,代入数据,该置信区间约为()01124

.0,00734.0-。显然0是在该区间内的,这进一步说明了我们没有理由拒绝0H 。 C4.7 参考4.4中所有的例子,你将使用数据集RAW TWOYEAR .。

(1)变量phsrank 表示一个人的高中百分位等级(数字越大越好,比如90意味着你的排名比所在班级中国%90的同学更高),求出样本中phsrank 的最小、最大和平均值

解 在EViews 中分别应用)(@phsrank mean 、()phsrank max @、()

phsrank min @可得,样本中phsrank 的最小值等于0.000,最大值等于99.000,平均值等于56.157。

或者是直接在table stats 中查看phsrank 的统计性质:

(2)在方程(4.26)中增加变量phsrank ,并照常报告OLS 估计值。phsrank 在统计上

显著吗?高中排名提高10个百分点,能导致工资增加多少?

解 增加变量phsrank 后模型变为

()u phsrank er totcoll jc wage +++++=43210exp ln βββθβ

其估计方程为

()()()()

()()223.0,246.1250,6763000239.0000158.000256.000697.00236.00003.0exp 00494.00755.000931.0459.1ln 2===+++-=∧

R SSR n phsrank er totcoll jc wage

由回归结果可知,phsrank 的t 值为1.27,p 值为0.204,所以可以看到在%5,甚至是%15的显著性上phsrank 都是统计上不显著的。高中排名phsrank 提高10个百分点,可以导致工资增长约%003.0。

(3)在方程(4.26)中增加变量phsrank 显著改变了2年制和4年制大学教育回报的结论了吗?请解释。

解 与方程(4.26)相比,jc 系数从-0.0102变为-0.00931,其标准误基本上没变,这就使得jc 的t 统计量从-1.468变到-1.336,在绝对值上变小了。但是在这些变化都是很小的,没有改变jc 在统计上不显著的事实,也就没有显著改变2年制和4年制大学教育回报的结论。

(4)数据集中包含了一个被称为id 的变量。你若在方程(4.17)或者(4.26)中增加id ,预计它在统计上不会显著,解释为什么?双侧检验的p 值是多少?

解 id 代表身份证号码,它是随机分配的,它不应该与任何变量做回归,它对其他变量(包括wage )的影响是非常小的。所以,若把它添加到方程(4.17)或者(4.26)中,预计它在统计上不会显著。

下面是把id 加到4.26中得到的估计方程

()()()()

()()223.0,489.1250,67630000000209.0000158.000231.000693.00228.00000000114.0exp 00495.00769.001022.0468.1ln 2===+++-=∧

R SSR n id er totcoll jc wage

从回归结果可知变量id 的t 值为0.544,双侧检验的p 值为0.587,这说明了只有当显著性水平要高到%58,id 才会是统计上显著的。

C4.8 数据集raw ksubs .401包含了净金融财富(nettfa )、被调查者年龄(age )、家庭年收入(inc )和家庭规模(fsize )方面的信息,以及参与美国个人的特定养老金计划方面的信息。财富和收入以千美元记。对于这里的问题,都是用单身者数据。

(1)数据集中的有多少个单身者?

解 在EViews 中通过)1(@==fsize sum x 可统计出共有2017个单身者。

(2)利用OLS 估计模型

u age inc nettfa +++=210βββ

并以常用的格式报告结果,解释斜率系数,斜率估计值有惊人之处吗?

解 估计方程为

()()

()169.0,9275059.0025.0596.2031.1953.0697.602==++-=∧

R n age inc nettfa

inc 的斜率系数表明当家庭年收入增加一个单位时,净金融财富将增加0.953个单位;age 的斜率系数表明被调查者年龄每增长1岁,净金融财富将增加1.030个单位,这些变量的符号都是正确的,家庭年收入越多、被调查者年龄越大,积累的净金融财富就越多,但是age 的系数超过1了,这似乎也太大了点,因为除了inc 和age 外还有其他重要的原因影响nettfa 。从回归结果可知,inc 和age 的t 统计量分别为37.716、17.435,在统计上都是极为显著的。

(3)第(2)部分中的回归截距有重要意义吗?请解释。

解 该回归截距表示的是当inc 和age 都取零时nettfa 的取值为-60.697,但是被调查者年龄和家庭年收入都不可能为零,且年龄为零或者家庭年收入为零自然也不可能有净金融财富或者负的净金融财富,所以,该回归截距没有重要意义。

(4)%1的显著性水平上,针对1:21<βH 检验1:20=βH ,求出p 值。你能拒绝0H 吗?

解 由(2)的回归结果可知,030.12=∧

β,059.02=??? ??∧βse ,所以

508.0059

.01030.11

22=-=??? ??-=∧∧ββse t ()

2508.0>=T P p ,本来可以计算出p 值来判断是否能够拒绝0H ,但是老师,十分对不起,我还没有学会使用Stata 来计算()

508.0>T P ,所以请原谅我只能用t 统计量判断。该回归中样本容量足够大,在%1的显著性水平上t 统计量的临界值为 2.326,所以我们不能拒绝0H 。

(5)如果你做一个nettfa 对inc 的简单回归,inc 的斜率估计值与第(2)部分的估计值有很大不同吗?为什么?

解 nettfa 对inc 进行简单回归得到的估计方程为 ()()142

.0,9275026.0176.199991.0179.202==+-=∧

R n inc nettfa

该回归模型的inc 斜率估计值比(2)中的估计值增加了0.049,这个差异相当小,且两个模型中inc 斜率估计值的标准误几乎是相等的,所以两模型中的inc 斜率估计值没有很大的不同。产生这种现象的原因是变量inc 和age 之间的相关程度很低(相关系数0.1056),所以age 在不在模型中都不会对inc 产生太大的影响。

C4.9 利用RAW DISCRIM .中的数据回答下面的问题。

(1)利用OLS 估计模型()()u prppov income

prpblck psoda ++++=3210ln ln ββββ,以常用的形式报告结果,在%5的显著性水平上,相对一个双侧对立假设,∧

1β统计显著异于零吗?在%1的水平上呢?

解 估计方程如下 ()()()()

()()0870.0,628.2,401133.00268.00307.0294.0380.0ln 137.0073.0463.1ln 2===+++-=∧R SSR n prppov income

prpbick psoda

073.01=∧

β,0307.01=??? ??∧βse ,∧1β的t 统计量的值为2.373,p 值为0.0181,所以在%5的显著性水平上∧1β是统计显著异于零,但是在%1的显著性水平上∧1β并不统计显著。

(2)()income ln 和prppov 的相关系数是多少?每个变量都是统计显著的吗?报告双侧p 值。

解 通过EViews 软件可以计算出()income ln 和prppov 的相关系数等于-0.838

由(1)的回归结果可知()income ln 和prppov 的双侧p 值分别为0.0000、0.0044,所以这两个变量在很小的显著性水平上都是统计显著的。

(3)在第(1)部分的回归中增加变量()hseval ln 。解释其系数,并报告()0:ln 0=hseval H β的双侧p 值。

解 增加变量()hseval ln 后得到的估计方程如下

()()()()

()()()()

184

.0,349.2,4010177.0134.0ln 121.0052.00375.00292.0292.0ln 053.0098.0842.0ln 2===++-+-=∧R SSR n hseval prppov income

prpblck psoda ()hseval ln 的系数估计值等于0.121,它表明当hseval 提高%1时psoda 将提高大约%121.0。由回归结果可得()hseval ln 的双侧p 值等于0.0000,这说明()hseval ln 在很小很小的显著性水平下都会是统计显著的。

(4)在第(3)部分的回归中,()income

ln 和prppov 的个别统计显著性有何变化?这些变量联合显著吗?(计算一个p 值),你如何解释你的答案?

解 在(3)的回归中,()income

ln 和prppov 的t 统计量的值分别等于-1.412、0.386,()income

ln 和prppov 的p 值分别为0.1587、0.6986,所以()income ln 和prppov 在%5的显著性水平上都不显著。即使是在%15的显著性水平下,()income

ln 和prppov 也都不显著。

为了检验()income ln 、prppov 、()hseval ln 是不是联合显著的,我们做如下虚拟假设

0,0:320==ββH

其对立假设为

不全为零321,:ββH

(3)中已经给出不受约束模型的估计方程,受约束模型的估计方程如下:

()()()()

()169.0,391.2,4010106.0022.0127.0ln 090.0129.0043.1ln 2===++-=∧

R SSR n hseval prpblck psoda

不受约束模型中349.2=ur SSR ,受约束模型的391.2=r SSR

,401=n ,5=k ,2=q ,由此可得: ()()54.32

396349.2349.2391.21≈?-=---=k n SSR q SSR SSR F ur ur r 分子自由度为2,分母自由度为396,显著性水平为%5的F 统计量临界值为3.00,所以在%5的显著性水平上要拒绝虚拟假设,()in co m e ln 和prppov 是联合显著的。又因为

()03.054.3≈>F P ,

所以其p 值大约等于0.03,这进一步说明了()income ln 和prppov 在%5的显著性水平上是显著的。

在(2)中已经知道()income

ln 和prppov 的相关系数等于-0.838,也就是说()income ln 和prppov 是高度相关的,所以在这两个变量之间很可能存在多重共线性,这也解释了为什

么 ()income

ln 和prppov 个别不显著但是却联合显著。 (5)给定前面的回归结果,在确定一个邮区的种族构成是否影响当地快餐价格时,你会报告哪一个结果才最为可靠?

解 (3)中的回归模型包括了大多数变量,且prpblck 和()hseval ln 都是个别显著的,

()income

ln 和prppov 是联合显著的,这个回归相对而言应该是更可靠的。(3)中pr pbl c k 斜率系数的估计值等于0.098,它表明如果邮区的blacks 增加0.1,则当地的posda 将增加%98.0。

C4.10 利用RAW ELEM .95_94中的数据回答本题。所得到的结论可以与表4.1中的结论进行对比。因变量lavgsal 表示教师平均薪水的对数,bs 表示平均福利与平均薪水的比率(以学校为单位)。

(1)将lavgsal 对bs 进行简单回归。斜率估计值在统计上显著异于零吗?它在统计上显著的异于-1吗?

解 将lavgsal 对bs 进行简单回归得到的估计方程为

()()015

.0,673.98,1848150.0051.0795.0748.102===-=∧

R SSR n bs lavgsal

从上述估计方程可以看到,在不控制其他变量的情况下,bs 的斜率估计值等于-0.795,标准误等于0.150,t 统计量的值为-5.313,p 值为0.0000,所以bs 的斜率估计值在统计上是显著异于零的。又因为367.1150

.01795.01

11≈+-=??? ??+∧∧ββse ,且显著性水平为%5时t 的临界值为1.96,所以在%5的显著性水平上斜率估计值在统计上不是显著异于-1的。

(2)在第(1)部分的回归中增加变量lenrol 和lstaff 。bs 的系数有何变化?这种情形与表4.1中的情形相比如何?

解 增加变量lenrol 和lstaff 后的估计方程为

()()()

()482.0,891.51,18480178.00085.0109.0107.0714.0032.0605.0953.132===---=∧

R SSR n lstaff lenrol bs lavgsal

保持其他条件不变的情况下,与(1)相比较,bs 系数的绝对值变小了,标准误差也变小了。但是其系数的t 统计量等于-5.564,p 值仍为0.0000,所以bs 的系数仍然是统计上显著的。再与4.1中的模型二相比较,bs 的系数估计值在数值是相同的,但是本题中的标准误要小于表4.1中的标准误,这可能是样本容量增大导致的。

(3)第(2)部分中bs 系数的标准误为何比第(1)部分中的标准误要小?

解 我们知道,在方程中增加与我们所关心的解释变量(bs )没有多大关系的其他解

释变量时,能使我们得到关于我们所关心的解释变量更为精确的信息,也可以减小其误差方差。在(2)中的模型中我们增加了心的解释变量lenrol 和lstaff ,这两个解释变量与bs 没有什么直接的关系,它们之间也不会存在严重的多重共线性,在这样的情况下,由(2)中的模型所得到的bs 系数估计值的误差方差就会比(1)中的小。

(4)lstaff 的系数为什么为负?它的绝对值算大吗?

解 lstaff 是指平均每千名学生所拥有的教师数量的对数,(2)中估计方程表明,当staff 提高%1时,教师的平均薪水将下降%714.0。每千名学生所拥有的教师规模提升,教师平均薪水下降,也即lstaff 的系数为负,这有可能是因为新上岗的教师都是职位比较低的,或者是工作经验不多、刚走上工作岗位的年轻人,他们的工资都不太高,所以使得教师的平均工资下降。另一个原因就是当老师规模增大后,每位老师负责的学生数量减少,老师负担减轻,相应工资就会低一些,所以平均薪水也就低了。当我们只是看staff 提高%1时教师的平均薪水将下降%714.0,可能会认为0.714这个数字不是很大。但是当我们考虑staff 提高%100,也就是说每千名学生拥有的教师数量在现有规模上增加一倍,那么教师的薪水将下降%1.74,这个下降幅度是非常大,不是很符合事实。

(5)在回归中再添加变量lunch 。保持其他条件不变,教师会因教育那些家庭条件不好的学生而得到补偿吗?请解释你的结论。

解 (按照我的理解,lunch 表示符合吃免费午餐条件的学生所占的比例,也就是家庭条件不好的学生所占的比例,如果理解错误这个小题也就错了)

再添加变量lunch 后得到的估计方程为

()()()

()()488.0,277.51,1848000161.00184.00085.0109.01097.0000758.0691.0028.0516.0831.132===----=∧

R SSR n lunch lstaff lenrol bs lavgsal

从估计方程中可以看到,lunch 的系数估计值为负数,也就是说家庭条件不好的学生所占的比例越多,教师的平均薪水将降低,但是降低的幅度很小,可以不用考虑。但是这也说明教师是不能因教育家庭条件不好的学生而得到补偿。

(6)总之,你利用RAW ELEM .95_94得到的结论,与表4.1在形式上一致吗?

解 把以上结论写成表4.1的形式如下

因变量:lavgsal

自变量 (1)

(2) (4) bs -0.795(0.150)

-0.605(0.109) -0.516(0.109) lenrol -

-0.032(0.0085) -0.028(0.0085) lstaff -

-0.714(0.0178) -0.691(0.0184) lunch -

- -0.000758(0.00016) 截距 10.748(0.051)

13.953(0.107) 13.831(0.1097) 观测次数 1848

1848 1848 2R

0.015 0.482 0.488 从表的第一列可以看到,不控制其他因素,bs 的OLS 系数为-0.795。在(1)中我们检验虚拟假设1:10-=βH 时的t 统计量367.1150

.01795.01

11≈+-=??? ??+∧∧ββse ,所以简单回归不能拒绝0H 。在引入学校规模lenrol 和教师规模lstaff 后,bs 的系数估计值就变为-0.605.现在检验11-=β的t 统计量约为3.624,因此,0H 相对双侧对立假设而在%5的显著性水平上被拒绝。变量lenrol 和lstaff 在(2)中的t 统计量分别为-3.726、-40.119,在(4)中的t 统计量分别为-3.360、-37.615,都是极为统计显著的。总之,利用RAW ELEM .95_94得到的结论与表4.1在形式上是一致的。

第五章上机作业题

C5.1 本题要利用RAW WAGE .1的数据。

(1)估计方程

u tenure er educ wage ++++=3210exp ββββ

保留残差并画出其直方图。

解 利用数据得到的估计方程为

()()

()()0845

.3,306.0,5260216.00121.00513.0729.0169.0exp 022.0599.0873.22===+++-=∧∧

σR n tenure er educ wage 为了便于比较,我们把正态分布的图形与残差直方图画在同一个图形上。在EViews 中打开resid ,再点击view 中的graph ,对图像进行设置,可以得到图形如下: .00

.04

.08

.12

.16

.20

.24

-20-15-10-505101520

Histogram Normal

D e n s i t y RESID

(2)以()wage ln 作为因变量重做第(1)部分。

解 以()wage ln 作为因变量得到的估计方程为

()()()()

()441.0,316.0,5260031.000172.000733.0104.00221.0exp 0041.0092.0284.0ln 2===+++=∧∧

σR n tenure er educ wage

同样的方法,在EViews 中得到残差的直方图以及正态分布的图形如下:

0.0

0.2

0.4

0.6

0.8

1.0

1.2

-3-2-101

23Histogram

Normal D e n s i t y RESID

(3)你认为是水平值—水平值模型还是对数—水平值模型更接近于满足假定6.MLR ? 解 从两个小题的残差图中可以明显的看出,(1)中水平值—水平值模型有较多的残差非常大,且残差图明显左偏,(2)中对数—水平值模型的残差图与正态分布吻合的比较好,对数—水平值模型更接近于满足假定6.MLR 。

读书破万卷下笔如有神 山东轻工业学院08/09学年第二学期《计量经济学》期末考试试卷 (B卷)(本试卷共7 页) 适用班级:经管学院07级所有学生 20 分)共(本题共一、单项选择题10 小题,每小题2 分, 得分请将其代码填写在每小题列出的四个备选项中只有一个 1. 在多元回归中,调整后的判定系数与判定系数的关系有() A. < B. > C. D.关系不能确定 2R=1时有()根据判定系数2. 与F统计量的关系可知,当 A.F=-1 B.F=0 C.F=1 D. F=∞ 3.DW检验法适用于检验() A.异方差性 B.序列相关 C.多重共线性 D.设定误差 2=0.98,X1的t值=如果一个二元回归模型的 4. OLS结果为R0.00001,X2的t 值=0.0000008,则可能存在()问题。 A. 异方差 B. 自相关 C. 多重共线 D. 随机解释变量 读书破万卷下笔如有神

5. 在多元线性回归模型中,若某个解释变量对其余解释变量的判定系数接近1,则表明模型中存在() A.异方差性 B.序列相关 C.多重共线性 D.拟合优度低 6.容易产生自相关的数据是() A.横截面数据 B.时间序列数据 C.年度数据 D.混合数据 ????中,模型:检验7. 线性回归??????x?ux?x?y i20ik1i12kii?时,所用的统计量为:()),2,(,?0?k?,1H:0? i ?i0????????ii1k?1?t?nt??ttn?k.. B A ?????? ??VV ????ii1??n?tFnk?1,?k?1ktF?.. D C?????? ii22???? ??VV ii2????,8. 对于线性回归模型:检验随机误差项是否u?xxy????????x tkt221ttt0k1存在自相关的统计 量是:() ???2ee?d61?tti2t?1t??d B. A.??1r nn2? ??n1nn???2e t1?t??2n?r i?t.. D C?t?? ?V2r1?i9. 若回归模型中的随机误差项存在一阶自回归形式的序列相关,则估计模型参数应采用() A.普通最小二乘法 B.加权最小二乘法 C.广义差分法 D.工具变量法 d和d,在给定显著水平下,若DW统计量的下和上临界值分别为则当10. ul d DW d 时,可认为随机误差项()ul

《计量经济学》期末考试复习资料 第一章绪论 参考重点: 计量经济学的一般建模过程 第一章课后题(1.4.5) 1.什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别? 答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的交叉学科。 计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。 4.建立与应用计量经济学模型的主要步骤有哪些? 答:建立与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。 5.模型的检验包括几个方面?其具体含义是什么? 答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经验和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围。 第二章经典单方程计量经济学模型:一元线性回归模型参考重点: 1.相关分析与回归分析的概念、联系以及区别? 2.总体随机项与样本随机项的区别与联系?

计量经济学大作业――影响居民消费水平的主要因素分析 学号:0120231 姓名:孙馥琳 专业:122税务 修课时间:2014—2015学年第二学期 任课教师:万建香老师 成绩: 评语:

影响居民消费水平的主要因素分析 摘要 就我国近阶段消费方面出现的一些情况,利用1993年至2008年的相关数据对我国消费的影响因素进行实证分析。目的在于让我们更加了解我国消费的因素。先通过相关的背景理论提出问题;搜集了相关的数据,利用EVIEWS软件对计量模型进行了参数估计和检验,并加以修正。本文主要是通过对影响居民消费水平的主要因素分析揭示中国居民消费水平的现状及问题,并依此提出部分政策 关键词:居民消费水平国内生产总值收入 Abstract Abstractthe recent phase of consumption in China is in some cases, using the related data from 1993 to 2008, the empirical analysis on the influence factors of consumption in our country. Purpose is to let us know more about China's consumption factors. To pass the relevant background theory questions; Collected the relevant data, using EVIEWS software measurement model for the parameter estimation and test, and modified. This article mainly through the analysis of the main factors influencing the residents' consumption level to reveal current situation and problems of Chinese residents' consumption level, and accordingly puts forward some policies. Keywords: residents' consumption level Gross domestic product (GDP)

《计量经济学》 习 题 集

第一章绪论 一、单项选择题 1、变量之间的关系可以分为两大类,它们是【】 A 函数关系和相关关系 B 线性相关关系和非线性相关关系 C 正相关关系和负相关关系 D 简单相关关系和复杂相关关系 2、相关关系是指【】 A 变量间的依存关系 B 变量间的因果关系 C 变量间的函数关系 D 变量间表现出来的随机数学关系 3、进行相关分析时,假定相关的两个变量【】 A 都是随机变量 B 都不是随机变量 C 一个是随机变量,一个不是随机变量 D 随机或非随机都可以 4、计量经济研究中的数据主要有两类:一类是时间序列数据,另一类是【】 A 总量数据 B 横截面数据 C平均数据 D 相对数据 5、下面属于截面数据的是【】 A 1991-2003年各年某地区20个乡镇的平均工业产值 B 1991-2003年各年某地区20个乡镇的各镇工业产值 C 某年某地区20个乡镇工业产值的合计数 D 某年某地区20个乡镇各镇工业产值 6、同一统计指标按时间顺序记录的数据列称为【】 A 横截面数据 B 时间序列数据 C 修匀数据D原始数据 7、经济计量分析的基本步骤是【】 A 设定理论模型→收集样本资料→估计模型参数→检验模型 B 设定模型→估计参数→检验模型→应用模型 C 个体设计→总体设计→估计模型→应用模型 D 确定模型导向→确定变量及方程式→估计模型→应用模型 8、计量经济模型的基本应用领域有【】 A 结构分析、经济预测、政策评价 B 弹性分析、乘数分析、政策模拟 C 消费需求分析、生产技术分析、市场均衡分析 D 季度分析、年度分析、中长期分析 9、计量经济模型是指【】

第六章自相关习题参考答案 练习题6.1参考解答: (1)建立回归模型,回归结果如下: Dependent Variable: Y Method: Least Squares Date: 05/06/10 Time: 22:58 Sample: 1960 1995 Included observations: 36 Coefficient Std. Error t-Statistic Prob. X 0.935866 0.007467 125.3411 0.0000 C -9.428745 2.504347 -3.764951 0.0006 R-squared 0.997841 Mean dependent var 289.9444 Adjusted R-squared 0.997777 S.D. dependent var 95.82125 S.E. of regression 4.517862 Akaike info criterion 5.907908 Sum squared resid 693.9767 Schwarz criterion 5.995881 Log likelihood -104.3423 Hannan-Quinn criter. 5.938613 F-statistic 15710.39 Durbin-Watson stat 0.523428 Prob(F-statistic) 0.000000 估计结果如下 t t X Y 0.93594287.9?+-= Se = (2.5043) (0.0075) t = (-3.7650) (125.3411) R2 = 0.9978,F = 15710.39,d f = 34,DW = 0.5234 (2)对样本量为36、一个解释变量的模型、5%显著水平,查DW 统计表可知,dL=1.411,dU= 1.525,模型中DW

学院:__________金融学院_____________ 上课学期: ___ 2011-2012第一学期_________ 课程名称: _______ 金融计量学_____________ 指导教师:_______ _ ______________ 实验主题:_ GDP增长与三大产业关系模型____ 小组成员: 二零一一年十一月二十四日 目录

摘要 (3) 1.引言 (3) 2.提出问题 (3) 3.建立模型 (4) 4.制作散点图 (4) 5.模型参数估计 (8) 6.模型的检验 (9) 6.1.计量经济学检验 (9) 6.1.1.多重共线性检验 (9) 6.1.1.1.简单回归系数检验 (10) 6.1.1.2.找出最简单的回归形式 (10) 6.1.1.3.逐步回归法检验 (14) 6.1.2.异方差性检验 (15) 6.1.2.1.图示检验法 (16) 6.1.2.2.White检验 (16) 6.1.2.3.异方差的修正 (17) 6.1.3.随即扰动项序列相关检验 (18) 6.1.3.1.D.W.检验 (18) 6.1.3.2.拉格朗日乘数(LM)检验 (19) 6.1.3.3.序列相关性修正 (19) 6.2.经济意义检验 (20) 6.3.统计检验 (21) 6.3.1.拟合优度检验 (21) 6.3.2.方程显著性检验——F检验 (21) 6.3.3.参数显著性检验——t检验 (21) 7.结论 (22) 8.对策与建议 (23) 9.参考文献: (23)

摘要 经济发展是以GDP增长为前提的,而GDP增长与产业结构变动又有着密不可分的关系。本文采用1981年至2010年的统计数据,通过建立多元线性回归模型,运用最小二乘法,研究三大产业增长对我国GDP增长的贡献,从而得出调整产业结构对转变经济发展方式,促进我国经济可持续发展的重要性。 关键字:GDP增长;三大产业;产业结构 1.引言 GDP增长通常是指在一个较长的时间跨度上,一个国家人均产出(或人均收入)水平的持续增加。GDP增长率的高低体现了一个国家或地区在一定时期内经济总量的增长速度,也是衡量一个国家或地区总体经济实力增长速度的标志。它构成了经济发展的物质基础,而产业结构的调整与优化升级对于GDP增长乃至经济发展至关重要。 一个国家产业结构的状态及优化升级能力,是GDP发展的重要动力。十六大报告提出,推进产业结构优化升级,形成以高新技术产业为先导、基础产业和制造业为支撑、服务业全面发展的产业格局。十七大报告明确指出,推动产业结构优化升级,这是关系国民经济全局紧迫而重大的战略任务。《十二五规划纲要》又将经济结构战略性调整作为主攻方向和核心任务。产业结构优化升级对于促进我国经济全面协调可持续发展具有重要作用。 2.提出问题 我国把各种产业划分为第一产业,第二产业和第三产业。他们在整个国民经济中各自发挥着不同程度的作用。近几十年来来我国的经济已经发生了天翻地覆的变化。各大产业在整个国民经济中所占的地位和作用也在发生着相应的变化和调整。对于这种变化是否符合我国的经济发展趋势,对我国的经济影响作用是否

2010-2011第二学期 计量经济学大作业 大作业名称:2008年12月我国税收多因素分析 组长: 学号:00 姓名:专业:财政学 成员: 学号:00 姓名:专业:财政学 学号:00 姓名:专业:财政学 选课班级:A01 任课教师:徐晔成绩: 评语:__________________________________________________ 教师签名:批阅日期:

计量经济大作业要求如下: 目的要求: 1.熟练掌握计量经济学的主要理论与方法; 2.能够理论联系实际; 3.能够运用计量经济学软件Eviews进行计算和分析; 4.要求:word文档格式,内容四千字左右,并附数据。 内容: 1.确立问题: 选择一个经济预测问题或经济分析问题,根据一定的经济理论和实际经验分析所涉及的经济领域或经济系统中某一经济变量与其它一些(至少二个)经济变量之间的因果关系。 2.建立模型: 初步建立其多元线性回归模型,利用软件求解回归方程;进行经济意义检验、统计与经济计量检验,解决可能出现的违反基本假设的问题,最后确定回归方程。 3.提供图表: 给出说明该回归方程建立效果较好的必要的图表,如通过被解释变量的观察值曲线与拟合值曲线来比较其拟合效果。 4.实证分析: 利用回归方程的结果进行一定的经济预测或经济分析。 江西财经大学信息管理学院 计量经济学课程组 2011/2/19

2008年12月 我国税收多因素分析 【摘要】:本文主要分析税收收入与国民生产总值及进出口的关系,通过数据拟合模型,将几者之间的关系量化。 一、研究背景 税收是国家为了实现其职能,按照法定标准,无偿取得财政收入的一种手段,是国家凭借政治权力参与国民收入分配和再分配而形成的一种特定分配关系。是我们国财政收入的基本因素,也影响着我国经济的发展。税收收入的影响因素是来自于多方面的,如居民消费水平、城乡储蓄存款年末余额、财政支出总量以及国内生产总值等等。近年来,我国的税收增长远远快于GDP的增长速度,通过对税收增长的两个影响因素进行分析,从中找出对我国的税收增长影响最大的影响因素。 二、研究目的 税收是国家为了实现其职能,凭借政治权利,参与一部分社会产品或国民收入分配与再分配所进行的一系列经济活动。税收的课税权主体是国家,具体包括各级政府及其财税部门。税收活动的目的是为国家实现其职能服务的,这是所有国家爱税收的共性。 税收分配的对象是一部分社会产品或国民收入,可以是实物或货币,这反映出税收分配由实物形式向货币形式发展演变的过程。税收既是财政收入的支柱,又是宏观调控的杠杆。在国家的宏观调控体系中,税收是集经济、法律、行政手段于一身的重要工具,具有不可替代的作用,是国家职能实现不可缺少的手段。因此,分析税收收入,有助于正确把握宏观经济规律,有助于合理制定国家财政政策,从而起到维护国家、分配收入、配置资源、稳定经济的重要作用。 本文主要通过对国内生产总值和国内进出口总额两个因素进行多因素分析,并根据相关数据,建立模型,对此进行数量分析。在得到我国税收收入与各主要因素间的线性关系后,针对此模型分别对违背基本假设的三种情况进行假设检验和计量经济学检验,并对模型的估计结果进行分析。 我们建立税收收入模型的目的有以下三点: (1)结果分析,即对宏观经济变量之间的关系作定性的分析; (2)预测未来,即预测未来税收收入的总量及规模; (3)政策评价,利用模型对各种政策方案进行分析和比较。 在实际经济系统税收收入的实现过程中,税收收入受到经济增长、GDP总量及结构、进出口总额以及税收政策与制度等因素的影响。而由经济增长转换为税收的增长还要经过政策性和实施性两次漏出,如下图: GDP分解: GDP(C+V+M) →可征税GDP(V+M) →应税GDP →税收 ↓↓↓税收漏出:不可征税GDP(C)政策性漏出实施性漏出 ↓↓税收政策及制度:税制不完善税收征管不力税收经济生活受制于国家政策,国家政策会因税收经济现状而处于部分调整中,这种调整主要是指税收经济的动荡对整体宏观经济造成的消极影响会促使国家为稳定经济采取相应措施。

一、判断正误(20分) 1. 随机误差项i u 和残差项i e 是一回事。( F ) 2. 给定显著性水平a 及自由度,若计算得到的t 值超过临界的t 值,我们将接受零 假设( F ) 3. 利用OLS 法求得的样本回归直线t t X b b Y 21? +=通过样本均值点),(Y X 。( T ) 4. 判定系数ESS TSS R =2 。( F ) 5. 整个多元回归模型在统计上是显著的意味着模型中任何一个单独的变量均是统计显著的。( F ) 6. 双对数模型的2 R 值可以与对数线性模型的相比较,但不能与线性对数模型的相比较。( T ) 7. 为了避免陷入虚拟变量陷阱,如果一个定性变量有m 类,则要引入m 个虚拟变量。( F ) 8. 在存在异方差情况下,常用的OLS 法总是高估了估计量的标准差。( T ) 9. 识别的阶条件仅仅是判别模型是否可识别的必要条件而不是充分条件。( T ) 10. 如果零假设H 0:B 2=0,在显著性水平5%下不被拒绝,则认为B 2一定是0。 ( F ) 六、什么是自相关杜宾—瓦尔森检验的前提条件和步骤是什么(15分) 解:自相关,在时间(如时间序列数据)或者空间(如在截面数据中)上按顺序排列的序列的各成员之间存在着相关关系。在计量经济学中指回归模型中随机扰动项之间存在相关关系。用符号表示: ()j i u u E u u j i j i ≠≠=0 ),cov( 杜宾—瓦尔森检验的前提条件为: (1)回归模型包括截距项。 (2)变量X 是非随机变量。 (3)扰动项t u 的产生机制是 表示自相关系数),11(1≤≤-+=-ρρt t t v u u 上述这个描述机制我们称为一阶自回归模型,通常记为AR(1)。 (4)在回归方程的解释变量中,不包括把因变量的滞后变量。即检验对于自回归模型是不使用的。 杜宾—瓦尔森检验的步骤为: (1)进行OLS 的回归并获得e t 。 (2)计算d 值。 (3)给定样本容量n 和解释变量k 的个数,从临界值表中查得d L 和d U 。

第10章联立方程模型 一、单选 1、如果联立方程中某个结构方程包含了所有的变量,则这个方程为() A、恰好识别 B、过度识别 C、不可识别 D、可以识别 2、下面关于简化式模型的概念,不正确的是() A、简化式方程的解释变量都是前定变量 B、简化式参数反映解释变量对被解释的变量的总影响 C、简化式参数是结构式参数的线性函数 D、简化式模型的经济含义不明确 3、对联立方程模型进行参数估计的方法可以分两类,即:( ) A、间接最小二乘法和系统估计法 B、单方程估计法和系统估计法 C、单方程估计法和二阶段最小二乘法 D、工具变量法和间接最小二乘法 4、在结构式模型中,其解释变量( ) A、都是前定变量 B、都是内生变量 C、可以内生变量也可以是前定变量 D、都是外生变量 5、如果某个结构式方程是过度识别的,则估计该方程参数的方法可用() A、二阶段最小二乘法 B、间接最小二乘法 C、广义差分法 D、加权最小二乘法 6、当模型中第i个方程是不可识别的,则该模型是( ) A、可识别的 B、不可识别的 C、过度识别 D、恰好识别 7、结构式模型中的每一个方程都称为结构式方程,在结构方程中,解释变量可以是前定变量,也可以是( ) A、外生变量 B、滞后变量 C、内生变量 D、外生变量和内生变量 8. 在完备的结构式模型 A、Y t B.Y t – 1 C.I t D.G t 9. 在完备的结构式模型 A.方程1 B.方程2 C.方程3 D.方程1和2 10.联立方程模型中不属于随机方程的是() A.行为方程 B.技术方程 C.制度方程 D.恒等式 11.结构式方程中的系数称为() A.短期影响乘数 B.长期影响乘数 C.结构式参数 D.简化式参数 12.简化式参数反映对应的解释变量对被解释变量的 A.直接影响 B.间接影响 C.前两者之和 D.前两者之差 13.对于恰好识别方程,在简化式方程满足线性模型的基本假定的条件下,间接最小二乘估 计量具备() A.精确性 B.无偏性 C.真实性 D.一致性 二、多选 1、当结构方程为恰好识别时,可选择的估计方法是() A、最小二乘法 B、广义差分法 C、间接最小二乘法 D、二阶段最小二乘法 E、有限信息极大似然估计法 2、对联立方程模型参数的单方程估计法包括( ) A、工具变量法 B、间接最小二乘法 C、完全信息极大似然估计法 D、二阶段最小二乘法 E、三阶段最小二乘法

《计量经济学》第6章习题 一、单项选择题 1.当模型存在严重的多重共线性时,OLS 估计量将不具备( ) A .线性 B .无偏性 C .有效性 D .一致性 2.如果每两个解释变量的简单相关系数比较高,大于( )时则可认为存在着较严重的多重共线性。 A .0.5 B .0.6 C .0.7 D .0.8 3.方差扩大因子VIF j 可用来度量多重共线性的严重程度,经验表明,VIF j ( )时,说明解释变量与其余解释变量间有严重的多重共线性。 A .小于5 B .大于1 C .小于1 D .大于10 4.对于模型01122i i i i Y X X u βββ=+++,与r 23等于0相比,当r 23等于0.5时,3 ?β的方差将是原来的( ) A .2倍 B .1.5倍 C .1.33倍 D .1.25倍 5.无多重共线性假定是假定各解释变量之间不存在( ) A .线性关系 B .非线性关系 C .自相关 D .异方差 二、多项选择题 1.多重共线性包括( ) A .完全的多重共线性 B .不完全的多重共线性 C .解释变量间精确的线性关系 D .解释变量间近似的线性关系 E .非线性关系 2.多重共线性产生的经济背景主要由( ) A .经济变量之间具有共同变化趋势 B .模型中包含滞后变量 C .采用截面数据 D .样本数据自身的原因 E .模型设定误差 3.多重共线性检验的方法包括( ) A .简单相关系数检验法 B .方差扩大因子法 C .直观判断法 D .逐步回归法 E .DW 检验法 4.修正多重共线性的经验方法包括( ) A .剔除变量法 B .增大样本容量 C .变换模型形式 D .截面数据与时间序列数据并用 E .变量变换 5.严重的多重共线性常常会出现下列情形( ) A .适用OLS 得到的回归参数估计值不稳定 B .回归系数的方差增大 C .回归方程高度显著的情况下,有些回归系数通不过显著性检验 D .回归系数的正负号得不到合理的经济解释 E .预测精度降低 一、单项选择题 1.C 2.D 3.D 4.C 5.A 二、多项选择题 1.AB 2.ABCD 3.ABCD 4.ABCDE 5.ABCDE

计量经济学大作业 ――税收影响因素的研究学号: 姓名: 专业:

税收影响因素的研究 摘要 本文研究的是税收影响因素模型,通过对1991-2010年税收规模资料的分析,以了解税收的结构、规模及演变的新特点,并探讨影响税收的各因素,运用Eviews软件对1991—2010的历史数据进行分析,并通过我国实际经济发展状况和政策导向运用此关系对以后情况进行预测。 关键词:税收财政支出 OLS 1 问题的提出 从进入21世纪以来,我国的经济发展面临着巨大的挑战与机遇,在新的经济背景下,基于知识和信息的产业发展迅速,全球一体化日渐深入,中国已是WTO的一员。新形势的经济发展是经济稳定和协调增长的结果,由于税收具有敛财与调控的重要功能,因而他在现实的经济发展中至始至终都发挥着非常重要的作用,所以研究影响我国税收收入的主要原因具有非常重要的作用。改革开放以来,中国经济高涨,对税收影响最大的当属财政支出。另外各种消费价格指数也是重要影响因素,而前人有对国内生产总值是否具有影响进行过实证分析。经济发展水平是制约税制结构的生产力要素,两者之间的相关程度较高。这种相关性主要表现为经济发展水平规定着税收参与社会产品分配的比例,决定着税制结构的选择。经济发展水平的差异通常以人均国内生产总值的高低来衡量。在人均国内生产总值不同的国家里,税收规模即税收占国内生产总值的比重是不一样的。以世界银行公布的1980年的调查材料为例,在人均国内生产总值260美元的低收入国家里,国内生产总值税收率为13.2%;人均国内生产总值为2000美元的中等收入国家,这一比率为23.3%;而在人均国内生产总值为1万美元的高收入国家,这一比例是28.1%。显然,一国国内生产总值税收率愈高,税负承受能力愈强,因而也为税制结构的调整提供了物质基础。本文站在前人的基础上,引用计量的方法,将三者综合起来对税收进行探讨,作者认为,在我国经济飞速发展的过程中,国内生产总值有了很大的增长,因而本文将国内生产总值引入该项目的实证研究分析。

计量经济学期末考试简答题 1.简述计量经济学与经济学、统计学、数理统计学学科间的关系。 2.计量经济模型有哪些应用? 3.简述建立与应用计量经济模型的主要步骤。 4.对计量经济模型的检验应从几个方面入手? 5.计量经济学应用的数据是怎样进行分类的? 6.在计量经济模型中,为什么会存在随机误差项? 7.古典线性回归模型的基本假定是什么? 8.总体回归模型与样本回归模型的区别与联系。 9.试述回归分析与相关分析的联系和区别。 10.在满足古典假定条件下,一元线性回归模型的普通最小二乘估计量有哪些统计性质?11.简述BLUE的含义。 12.对于多元线性回归模型,为什么在进行了总体显著性F检验之后,还要对每个回归系数进行是否为0的t检验? 13.给定二元回归模型:,请叙述模型的古典假定。 14.在多元线性回归分析中,为什么用修正的决定系数衡量估计模型对样本观测值的拟合优度? 15.修正的决定系数及其作用。 16.常见的非线性回归模型有几种情况? 17. 18观察下列方程并判断其变量是否呈线性,系数是否呈线性,或都是或都不是。 19.什么是异方差性?试举例说明经济现象中的异方差性。 20.产生异方差性的原因及异方差性对模型的OLS估计有何影响。 21.检验异方差性的方法有哪些? 22.异方差性的解决方法有哪些? 23.什么是加权最小二乘法?它的基本思想是什么? 24.样本分段法(即戈德菲尔特——匡特检验)检验异方差性的基本原理及其使用条件。25.简述DW检验的局限性。 26.序列相关性的后果。 27.简述序列相关性的几种检验方法。 28.广义最小二乘法(GLS)的基本思想是什么? 29.解决序列相关性的问题主要有哪几种方法? 30.差分法的基本思想是什么? 31.差分法和广义差分法主要区别是什么? 32.请简述什么是虚假序列相关。 33.序列相关和自相关的概念和范畴是否是一个意思? 34.DW值与一阶自相关系数的关系是什么? 35.什么是多重共线性?产生多重共线性的原因是什么? 36.什么是完全多重共线性?什么是不完全多重共线性? 37.完全多重共线性对OLS估计量的影响有哪些? 38.不完全多重共线性对OLS估计量的影响有哪些? 39.从哪些症状中可以判断可能存在多重共线性? 40.什么是方差膨胀因子检验法? 41.模型中引入虚拟变量的作用是什么? 42.虚拟变量引入的原则是什么? 43.虚拟变量引入的方式及每种方式的作用是什么? 44.判断计量经济模型优劣的基本原则是什么? 45.模型设定误差的类型有那些? 46.工具变量选择必须满足的条件是什么? 47.设定误差产生的主要原因是什么? 48.在建立计量经济学模型时,什么时候,为什么要引入虚拟变量? 49.估计有限分布滞后模型会遇到哪些困难 50.什么是滞后现像?产生滞后现像的原因主要有哪些? 51.简述koyck模型的特点。 52.简述联立方程的类型有哪几种 53.简述联立方程的变量有哪几种类型

第十章练习题参考解答 练习题 10.1下表是某国的宏观经济数据(GDP——国内生产总值,单位:10亿美元;PDI——个人可支配收入,单位:10亿美元;PCE——个人消费支出,单位:10亿美元;利润——公司税后利润,单位:10亿美元;红利——公司净红利支出,单位:10亿美元)。 某国1980年到2001年宏观经济季度数据

(1)画出利润和红利的散点图,并直观地考察这两个时间序列是否是平稳的。 (2) 应用单位根检验分别检验两个时间序列是否是平稳的。 10.2下表数据是1970-1991年美国制造业固定厂房设备投资Y和销售量X,以10亿美元计价,且经过季节调整,根据该数据,判断厂房开支和销售量序列是否平稳? 10.3 根据习题10.1的数据,回答如下问题: (1) 如果利润和红利时间序列并不是平稳的,而如果你以利润来回归红利,那么回归 的结果会是虚假的吗?为什么?你是如何判定的,说明必要的计算。 (2) 取利润和红利两个时间序列的一阶差分,确定一阶差分时间序列是否是平稳的。 10.4 从《中国统计年鉴》中取得1978年-2005年全国全社会固定资产投资额的时间序

列数据,检验其是否平稳,并确定其单整阶数。 10.5 下表是1978-2003年中国财政收入Y和税收X的数据(单位:亿元),判断lnY 和lnX的平稳性,如果是同阶单整的,检验它们之间是否存在协整关系,如果协整,则建立相应的协整模型。 (1)10.6下表是某地区消费模型建立所需的数据,对实际人均年消费支出C和人均年收人Y(单位:元)

分别取对数,得到lc ly 和: (2) 对lc ly 和进行平稳性检验。 (3) 用EG 两步检验法对lc ly 和进行协整性检验并建立误差修正模型。 分析该模型的经济意义。 练习题参考解答 练习题10.1参考解答 利润和红利的散点图如下: 从图中看出,利润和红利序列存在趋势,均值和方差不稳定,因此可能非平稳。下面用ADF 检验是否平稳。选择带截距和时间趋势的模型进行估计,结果如下:

计量经济学作业第5章(含答案)

、单项选择题 1 ?对于一个含有截距项的计量经济模型,若某定性因素有 D. m-k 2 ?在经济发展发生转折时期,可以通过引入虚拟变量方法来表示这种变化。例 如,研究中国城镇居民消费函数时。1991年前后,城镇居民商品性实际支出 丫 对实际可支配收入X 的回归关系明显不同。现以1991年为转折时期,设虚拟变 [1 1991# WS D =< 量 r [O f 1毀坪以前,数据散点图显示消费函数发生了结构性变化:基本 消费部分下降了,边际消费倾向变大了。贝U 城镇居民线性消费函数的理论方程 可以写作( ) A. h 二几+耳扎+如)拓+斗 3. 对于有限分布滞后模型 在一定条件下,参数儿可近似用一个关于【的阿尔蒙多项式表示 ),其中多项式的阶数 m 必须满足( ) A .障匚上 B . m k C . D .用上上 4. 对于有限分布滞后模型,解释变量的滞后长度每增加一期,可利用的样本数 据就会( ) A.增加1个 B.减少1个 C.增加2个 D.减 少2个 5. 经济变量的时间序列数据大多存在序列相关性,在分布滞后模型中,这种序 列相关性就转化为( ) A. m B. m-1 C. m+1 将其引入模型中,则需要引入虚拟变量个数为( m 个互斥的类型,为 ) B. C. Y 讦 A+ +"0+ 斗 D.

A.异方差冋 题 B.多重 共线性问题

问题 6. 将一年四个季度对因变量的影响引入到模型中(含截 距项),则需要引入虚 拟变量的个数为( ) A. 4 B. 3 C. 2 D. 1 7. 若 想考察某两个地区的平均消费水平是否存在显著差异,则下列那个模型比 较适合(丫代表消费支出;X 代表可支配收入;D 2、D 3表示虚拟变量) () A.Yj"+陆+野 B . 二、多项选择题 1. 以下变量中可以作为解释变量的有 ( ) A.外生变量 B.滞后内生变量 C.虚 拟变量 D.先决变量 E.内生变量 2. 关于衣着消费支出模型为:h 吗+叩左+必史+勺3工』』+ "逅+色,其中 丫为衣着万面的年度支出;X 为收入, 1 女性 "i 大学毕业及以上 D = : D 3i =J o 男性, 3i 其他 则关于模型中的参数下列说法正确的是( ) A. $表示在保持其他条件不变时,女性比男性在衣着消费支出方面多支出 (或少 支出)差额 B. 珂表示在保持其他条件不变时,大学毕业及以上比其他学历者在衣着消 费支 出方面多支出(或少支出)差额 C. 5表示在保持其他条件不变时,女性大学及以上文凭者比男性和大学以 下文凭 者在衣着消费支出方面多支出(或少支出)差额 D. 表示在保持其他条件不变时,女性比男性大学以下文凭者在衣着消 费支出方面多支出(或少支出)差额 E. 表示性别和学历两种属性变量对衣着消费支出的交互影响 、判断题 1 ?通过虚拟变量将属性因素引入计量经济模型,引入虚拟变量的个数与样本容 C.序列相关性问题 D.设定误差 £ =坷++以叭JQ+舛 C. 】 D 丄吗皿吗+风+儿

一:绘制时间序列图 根据1970-1991年的美国制造业固定厂房设备投资Y和销售量X的数据在Eviews中录入数据得到固定厂房设备投资Y时间序列图如下 由上图我们可以看出该时间序列可能存在趋势和截距项所以我们选择ADF检验的模型对其检验是否为平稳序列。 二:ADF检验结果

从检验的结果可以看出,在1%、5%、10%三个显着水平下,单位根检验的Mackinnon的临界值分别为、、,t检验统计量为远远大于相应的临界值,从而不能拒绝原假设,即可以说明固定厂房设备投资Y存在单位根,是非平稳数列。 三:根据1970-1991年的美国制造业固定厂房设备投资Y和销售量X的数据在Eviews 中录入数得到销售量X的时间序列图如下 由上图我们可以看出该时间序列可能存在趋势和截距项所以我们选择ADF检验的模型对其检验是否为平稳序列。 四ADF检验结果

从检验的结果可以看出,在1%、5%、10%三个显着水平下,单位根检验的Mackinnon的临界值分别为、、,t检验统计量为远大于相应的临界值,从而不能拒绝原假设,即可以说明销售量X存在单位根,是非平稳数列。 五:单整阶数检验

从检验的结果可以看出,在1%、5%、10%三个显着水平下,单位根检验的Mackinnon的临界值分别为、、,t检验统计量为,小于于相应的临界值,从而能拒绝原假设,即可以说明销售量X已经不存在单位根,是平稳数列。即是二阶单整。

从 检 验 的 结 果 可 以 看 出, 在 1%、 5%、 10% 三 个 显 着 水 平 下, 单 位 根 检 验 的 Mac kin non 的 临 界 值分别为、、,t检验统计量质为.小于相应的临界值,从而能拒绝原假设,即可以说明固定厂房设备投资Y已经存在单位根,是平稳数列。即是二阶单整。

计量经济学大作业――普通高等学校在校学生总数变动的多因素分析学号:0090863 0090817 0090832 姓名:组长:邱碧涛组员:杨意钟丹兰 专业:财政学 修课时间:2011-2012第一学期 任课教师:朱永军 成绩: 评语:本文通过对中国普通高等学校在校学生总数的变动进行多因素分析,采用中国1985年到2009年的数据,建立以在校大学生总数为应变量,以其它可量化影响因素为自变量的多元线性回归模型,并利用模型对在校大学生总数进行数量化分析,得出各因素与在校大学生总数成正相关关系的结论。从大作业的完成情况来看,说明本小组成员对计量经济学有一定程度的理解,并能使用Eviews软件进行实证分析。 Email:275474458@https://www.doczj.com/doc/143660633.html,

普通高等学校在校学生总数变动的多因素分析 摘要 本文主要通过对中国普通高等学校在校学生总数的变动进行多因素分析,建立以在校大学生总数为应变量,以其它可量化影响因素为自变量的多元线性回归模型,并利用模型对在校大学生总数进行数量化分析,观察各因素是如何分别影响在校大学生总数的。 关键词:在校大学生总数多因素分析模型计量经济学检验 Abstract This text uses the total number of students in Chinese colleges and universities to do multivariate analysis, and it establishes a multiple linear regression model, which uses the total number of college students to be the dependent variable and other factors to be the independent variable .What's more, it uses the model to do quantitative analysis of the total number of college students, and observe how various factors affect the total number of college students respectively. Key words: The total number of college students, Multivariate analysis, Model, Econometric, Test

《计量经济学》期末总复习 一、单项选择题 1.在双对数线性模型lnY i =ln β0+β1lnX i +u i 中,β1的含义是( D ) A .Y 关于X 的增长量 B .Y 关于X 的发展速度 C .Y 关于X 的边际倾向 D .Y 关于X 的弹性 2.在二元线性回归模型:i i 22i 110i u X X Y +β+β+β=中,1β表示( A ) A .当X 2不变、X 1变动一个单位时,Y 的平均变动 B .当X 1不变、X 2变动一个单位时,Y 的平均变动 C .当X 1和X 2都保持不变时, Y 的平均变动 D .当X 1和X 2都变动一个单位时, Y 的平均变动 3.如果线性回归模型的随机误差项存在异方差,则参数的普通最小二乘估计量是(D ) A .无偏的,但方差不是最小的 B .有偏的,且方差不是最小的 C .无偏的,且方差最小 D .有偏的,但方差仍为最小 4.DW 检验法适用于检验( B ) A .异方差 B .序列相关 C .多重共线性 D .设定误差 5.如果X 为随机解释变量,X i 与随机误差项u i 相关,即有Cov(X i ,u i )≠0,则普通最小二乘估计β ?是( B ) A .有偏的、一致的 B .有偏的、非一致的 C .无偏的、一致的 D .无偏的、非一致的 6.设某商品需求模型为Y t =β0+β1X t + u t ,其中Y 是商品的需求量,X 是商品价格,为了考虑全年4个季节变动的影响,假设模型中引入了4个虚拟变量,则会产生的问题为( ) A .异方差性 B .序列相关 C .不完全的多重共线性 D .完全的多重共线性 7.当截距和斜率同时变动模型Y i =α0+α1D+β1X i +β2 (DX i )+u i 退化为截距变动模型时,能

第10章模型设定与实践 问题 10.1 模型设定误差有哪些类型?如何诊断? 答:模型设定误差主要有以下四种类型: 1.漏掉一个相关变量; 2.包含一个无关的变量; 3.错误的函数形式; 4.对误差项的错误假定。 诊断的方法有:1.侦察是否含有无关变量;2.残差分析,拉姆齐(Ramsey)的RESET检验法,DM(Davidsion-MacKinnon:戴维森麦-克金龙)检验;3.拟合优度、校正拟合优度、系数显著性、系数符合的合理性。 10.2 模型遗漏相关变量的后果是什么? 答:模型遗漏相关变量的后果是:所有回归系数的估计量是有偏的,除非这个被去除的变量与每一个放入的变量都不相关。常数估计量通常也是有偏的,从而预测值是有偏的。由于放入变量的回归系数估计量是有偏的,所以假设检验是无效的。系数估计量的方差估计量是有偏的。 10.3 模型包含不相关变量的后果是什么? 答:模型包含不相关变量的后果是:系数估计量的方差变大,从而估计量的精度下降。10.4 什么是嵌套模型?什么是非嵌套模型? 答:如果两个模型不能被互相包容,即任何一个都不是另一个的特殊情形,便称这两个模型是非嵌套的。如果两个模型能互相包容,即其中一个是另一个的特殊情形,便称这两个模型是嵌套的。 10.5 非嵌套模型之间的比较有哪些方法? 答:非嵌套模型之间的比较方法有:拟合优度或校正拟合优度、AIC(Akaike’s information criterion)准则、SIC(Schwarz’s information criterion)准则和HQ(Hannnan-Qinn criterion)准则。拉姆齐(Ramsey)的RESET检验法,DM(Davidsion-MacKinnon:戴维森麦-克金龙)检验。 习题 10.6 对数线性模型在人力资源文献中有比较广泛的应用,其理论建议把工资或收入的对数