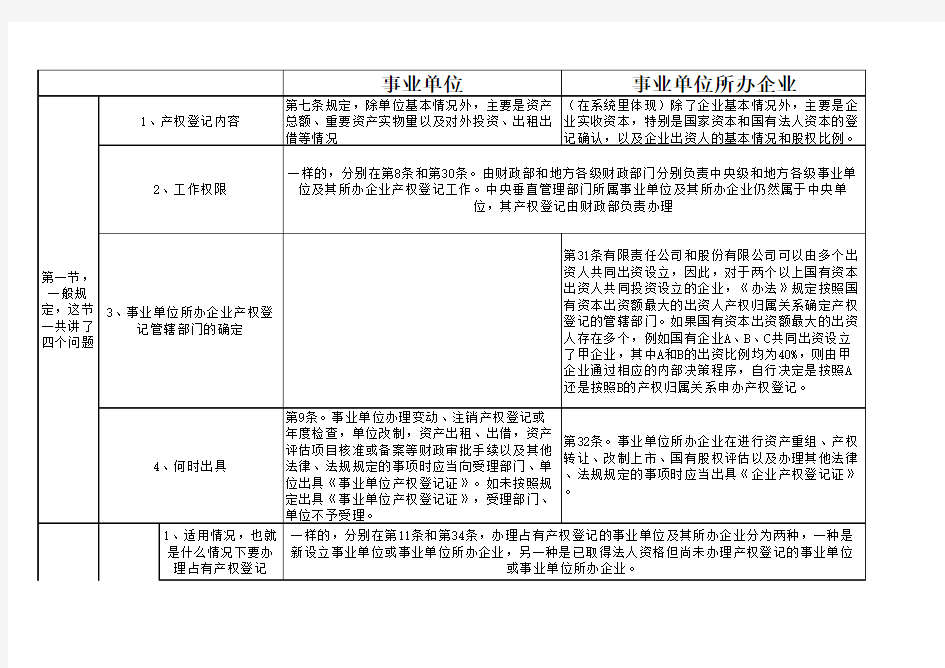

第二节登记形式和内容。登记形式在第10条和第33条,事业单位和事业单位所办企业的登记形式都包括占有产权登记、变动产权登记和注销产权登

记

注销产权登记第15条和第38条(包括五个方面

内容)

以上是事业单位和事业单位所办企业的相似的和不同的规定,从第四章开始,第五章、第六章再次将事业单位和事业单位所办企业二者合并

表述。我不一一念了,把每章的主要意思说一下。

先看第四章,产权登记档案管理。《办法》要求财政部门、主管部门、事业单位及其所办企业应当建立产权登记档案。这一章主要讲两方面内容。一是规范产权登记档案管理。产权登记档案是单位档案的重要组成部分,产权登记档案是指各级财政部门、主管部门、事业单位在办理产权登记中形成的产权登记表证和记载上述信息的媒介以及单位和企业提交的有关材料等。不仅包括纸制档案,还包括信息系统等电子档案。如果事业单位及其所办企业因划转等原因而使隶属关系或产权关系发生变化,应当将档案材料移交给相应的财政部门。

二是产权登记实行信息化管理。事业单位及其所办企业产权登记不是一项孤立的工作,与事业资产管理的其他工作相互衔接,特别是与资产管理信息系统的衔接配合。产权登记管理信息系统是资产管理信息系统的组成部分,是发挥产权登记功能作用的重要载体。产权登记与资产配置、使用和处置等模块进行有机地衔接,实现数据共享,同时建立相关数据之间的钩稽审核制度,提高数据的准确性和相关工作的严肃性。因此,产权登记信息系统是加强产权登记管理的重要手段,也是创新产权登记工作的具体体现。以资产管理信息系统基础数据为支撑,才能更好地完成产权登记动态化的管理,并且,通过产权登记信息系统可以在保证产权登记工作质量的基础上,做实资产管理信息系统的数

据,进一步丰富事业资产管理手段、夯实事业资产管理基础。

下面来看第五章,监督检查与法律责任。这一章里一方面主要讲的是产权登记管理工作是资产管理的重要关口,涉及多方利益,责任大,风险高。要做到按制度办事,公开办事,防止暗箱操作,谋私腐败。尤其是事业单位所办企业产权登记工作,往往会涉及到国有产权转让、上市公司资本运作、资产重组等敏感事项,更要特别注意。因此,《办法》在监督检查与法律责任部分强调了财政部门、主管部门、事业单位及其所办企业要切实承担相应的监督检查职责和义务,相关管理人员要注重风险防范。另一方面是在办理产权登记的过程中,审计报告、验资报告、评估报告等证明文件需要会计师事务所、资产评估事务所等中介机构出具,这些报告将作为办理产权登记的重要依据。目前,各类中介机构出具的各种证明文件水平参差不齐,有的很规范,数据清晰、逻辑严密;有的极其不规范,数据不清晰、逻辑关系混乱等。中介机构出具质量高的证明文件对于办理产权登记有极大的帮助;而质量差的证明文件很有可能会对产权登记的办理产生误导。

第六章附则,这一章规定了其他有关未尽事宜,主要强调以下两点。一是《办法》的适用范围。按照36号令和《中央级事业单位国有资产管理暂行办法》(财教[2008]13号)的规定,对参公管理事业单位、社会团体、民办非企业以及企业化管理事业单位是否适用《办法》进行了明确。二是有关委托事项。产权登记工作不是财政部门一家的事情,需要其他相关部门的密切配合与支持。由于事业单位及其所办企业产权登记工作涉及范围广泛、工作量较大,为了提高工作效率,各级财政部门可以根据实际情况,委托有关部门或单位办理产权登记的部分事项

。

以上是第二部分,是对事业单位及事业单位所办企业国有资产产权登记管理办法的解读。

下面我们来讲第三部分,产权登记证表主要内容。