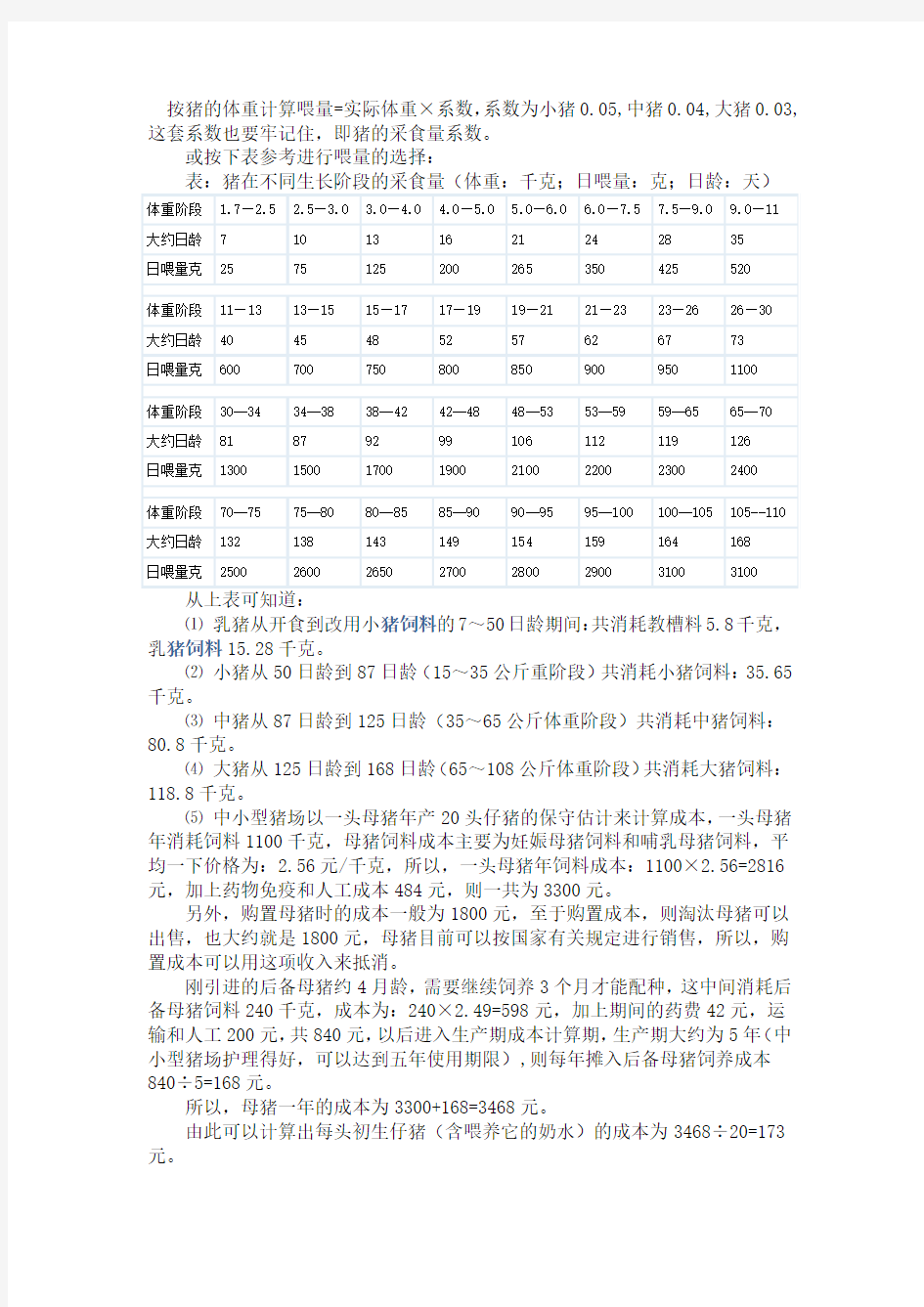

按猪的体重计算喂量=实际体重×系数,系数为小猪0.05,中猪0.04,大猪0.03,这套系数也要牢记住,即猪的采食量系数。

或按下表参考进行喂量的选择:

⑴ 乳猪从开食到改用小猪饲料的7~50日龄期间:共消耗教槽料5.8千克,乳猪饲料15.28千克。

⑵ 小猪从50日龄到87日龄(15~35公斤重阶段)共消耗小猪饲料:35.65千克。

⑶ 中猪从87日龄到125日龄(35~65公斤体重阶段)共消耗中猪饲料:

80.8千克。

⑷ 大猪从125日龄到168日龄(65~108公斤体重阶段)共消耗大猪饲料:118.8千克。

⑸ 中小型猪场以一头母猪年产20头仔猪的保守估计来计算成本,一头母猪年消耗饲料1100千克,母猪饲料成本主要为妊娠母猪饲料和哺乳母猪饲料,平均一下价格为:2.56元/千克,所以,一头母猪年饲料成本:1100×2.56=2816元,加上药物免疫和人工成本484元,则一共为3300元。

另外,购置母猪时的成本一般为1800元,至于购置成本,则淘汰母猪可以出售,也大约就是1800元,母猪目前可以按国家有关规定进行销售,所以,购置成本可以用这项收入来抵消。

刚引进的后备母猪约4月龄,需要继续饲养3个月才能配种,这中间消耗后备母猪饲料240千克,成本为:240×2.49=598元,加上期间的药费42元,运输和人工200元,共840元,以后进入生产期成本计算期,生产期大约为5年(中小型猪场护理得好,可以达到五年使用期限),则每年摊入后备母猪饲养成本840÷5=168元。

所以,母猪一年的成本为3300+168=3468元。

由此可以计算出每头初生仔猪(含喂养它的奶水)的成本为3468÷20=173元。

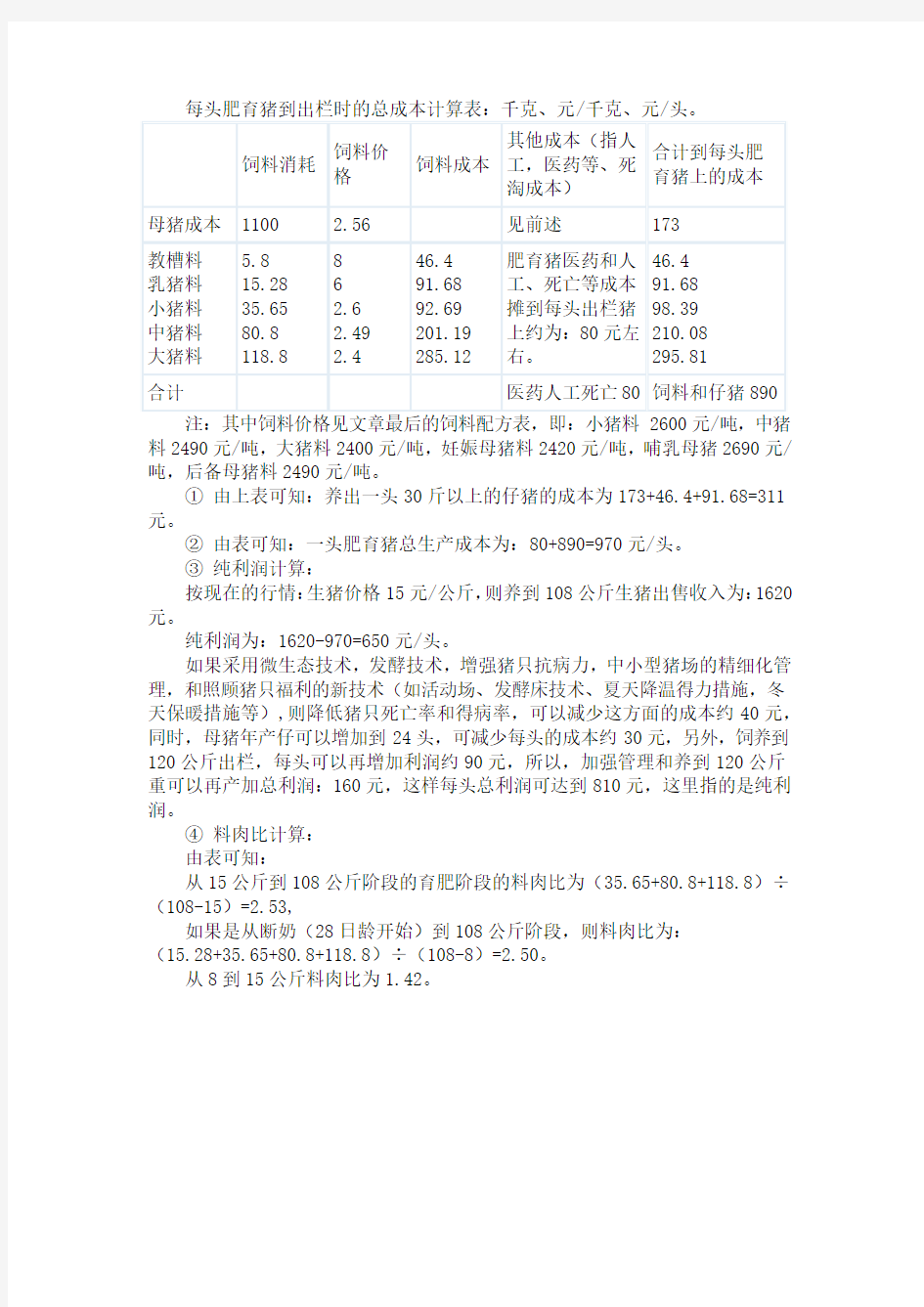

料2490元/吨,大猪料2400元/吨,妊娠母猪料2420元/吨,哺乳母猪2690元/吨,后备母猪料2490元/吨。

① 由上表可知:养出一头30斤以上的仔猪的成本为173+46.4+91.68=311元。

② 由表可知:一头肥育猪总生产成本为:80+890=970元/头。

③ 纯利润计算:

按现在的行情:生猪价格15元/公斤,则养到108公斤生猪出售收入为:1620元。

纯利润为:1620-970=650元/头。

如果采用微生态技术,发酵技术,增强猪只抗病力,中小型猪场的精细化管理,和照顾猪只福利的新技术(如活动场、发酵床技术、夏天降温得力措施,冬天保暖措施等),则降低猪只死亡率和得病率,可以减少这方面的成本约40元,同时,母猪年产仔可以增加到24头,可减少每头的成本约30元,另外,饲养到120公斤出栏,每头可以再增加利润约90元,所以,加强管理和养到120公斤重可以再产加总利润:160元,这样每头总利润可达到810元,这里指的是纯利润。

④ 料肉比计算:

由表可知:

从15公斤到108公斤阶段的育肥阶段的料肉比为(35.65+80.8+118.8)÷(108-15)=2.53,

如果是从断奶(28日龄开始)到108公斤阶段,则料肉比为:

(15.28+35.65+80.8+118.8)÷(108-8)=2.50。

从8到15公斤料肉比为1.42。

制造行业的成本核算过程 首先必须明白精确的成本核算是一种建立在进销存、生产和财务都准确的基础之上的企业活动,任何一个不准确的进销存、生产和财务信息都可能造成成本的计算不准确,但有一点是必须做到的,那就是财务的账面价值必须和仓库、生产线的库存价值保持一致。存货核算的方法有很多,有月加权平均、移动加权平均、先进先出等多种方法, 首先明白构成产品成本的几大要素有:直接材料、直接人工、制造费用、委外工缴费。我以一个成品A为例子,生产数量为30个,产品BOM和产品Routing(工艺路线)如下:1.直接材料的计算 月加权平均单价:P=(上月结存金额+本月购入金额)/(上月结存数量+本月购入数量)该月领用材料的金额:S=P*N (其中S为领用金额,P为加权单价,N为领用数量)现假设:上月B原料的库存数量为10,财务账面价值为100 本月B原料的入库数量为40,单价为12,入库金额为480,则财务必须记账为:借:原材料—B原料480 贷:应付账款480 那么,本月的B材料加权平均单价: P=(100+480)/(10+40)=11.6 这也是B原料的该月成本价格如果本月领用B原料数量为35,那么本月的B原料领用金额:S=11.6*35=406 上月C原料的库存数量为50,财务账面价值为150,本月没有购入,那么本月C材料加权平均单价:P=150/50=3 这也是C原料的该月成本价格如果本月领用C原料的数量为40,那么本月的C原料的领用金额:S=40*3=120 当月底计算产品成本时,财务需记账: 借:生产成本—直接材料526 贷:原材料526 2.直接人工的计算 现假设:组装和包装车间各有甲和乙参加了这个A产品的生产,甲的工资是3000元/月,乙的工资是1500元/月,甲和乙每天都工作10小时,那么甲的工资率为:(3000/30)/10=10元/小时,乙的工资率为:(1500/30)/10=5元/小时 在组装车间,生产该30个A产品,耗费了甲3个小时, 那么该批产品的组装车间直接人工为:10*3=30 在包装车间,生产该30个A产品,耗用了乙2个小时, 那么该批产品的包装车间直接人工为:5*2=10 那么在月末计算工资和分摊该批30个A产品成本时,财务需记账: 借:生产成本—直接人工40 贷:应付工资40 3.制造费用的计算 现假设:组装车间本月共计发生制造费用30000元,该车间共20人,每人每天工作10个小时,那么本月该车间共计有效工时为30*20*10=6000小时;则该车间制造费用的费率30000/6000=5元/小时,那么分摊到该批产品时的制造费用为:5*3=15元包装车间本月共计发生制造费用18000元,该车间共10人,每人每天工作10个小时,那么本月该车间共计

NRC(1998)第十版猪营养需要量表(美国,摘编) 编者按:众所期待的 NRC<<猪的营养需要量>>(第十版)已于1998年初正式出版 ,为使其更快地被我国同行利用、参考,本刊摘译刊出其精髓参数部分,以读者。 NRC (1998)猪营养需要量表涉及仔猪、生长-肥育猪、妊娠母猪和泌乳母猪以及种公猪日粮中和每天对能量、氨基酸、维生素、矿物质和亚油酸的需要量。其中氨基酸的需要量以回肠真可消化氨基酸、回肠表观可消化氨基酸和总氨基酸三种形式表述,其中前两者适用于所有类型的日粮,后者仅适用于玉米-豆粕型日粮。表中所列各种类型猪对氨基酸的需要量仅是一个例子。读者可以根据自己的实际情况(猪的瘦肉生长速度、采食量、日粮能量浓度、环境温度和饲养密度等),用各种模型(生长、妊娠、泌乳)确定适合当地条件的需要量。矿物质和维生素的需要量包括饲料原料中的含量,而不是指需要额外添加的量。它们是在一般的条件下,中等生产性能的猪的最适量,用模型进行推算所得结果可能会与表中所列情况略有出入。 表中所给的数值均是在适宜下的最低需要量,不包括安全系数。实际生产中应结合饲料原料中养分的变异、养分的生物学效价、饲料毒素和抗营养因子、饲料配制和加工、储存中的养分损失等情况确定养分的供给量。 索 引 1、表1.生长猪日粮氨基酸需要量(自由采食、日粮含90%干物质)a 2、表2.生长猪每天氨基酸需要量(自由采食、日粮含90%干物质)a 3、表3.瘦肉生长速度不同的阉公猪和母猪日粮氨基酸需要量(自由采食,日粮含90%干物质)a 4、表4.瘦肉生长速度不同的阉公猪和母猪每日氨基酸需要量(自由采食,含粮含90%干物质)a 5、表5 生长猪日粮矿物质、维生素和亚油酸需要量(自由采食,日粮含90%干物质)a 6、表6 生长猪每天矿物质、维生素和亚油酸需要量(自由采食,日粮含90%干物质)a 7、表7 妊娠母猪日粮氨基酸需要量(日粮含90%干物质)a 8、表 8. 妊娠母猪每天氨基酸需要量(日粮含90%干物质)a 9、表 9. 妊娠母猪每天氨基酸需要量(日粮含90%干物质) 10、表 10. 泌乳母猪每天氨基酸需要量(日粮含90%干物质)a 11、表 11 妊娠和泌乳母猪日粮中矿物质、维生素和亚油酸的需要量(日粮含90%的干物质)a 12、表 12 妊娠和泌乳母猪日粮中每天矿物质、维生素和亚油酸的需要量(日粮含90%干物质)a 13、表13.种公猪配种期日粮和每天氨基酸、矿物质、维生素和亚油酸需要量(日粮含90%干物质)a 表1.生长猪日粮氨基酸需要量(自由采食、日粮含90%干物质)a ────────────────────────────────────── 体重(kg) 指 标 单 位 ────────────────────────── 3-5 5-10 10-20 20-50 50-80 80-120 ────────────────────────────────────── 平均体重 kg 4 7.5 15 35 65 100 消化能 kcal/kg 3400 3400 3400 3400 3400 3400 代谢能 kcal/kgb 3265 3265 3265 3265 3265 3265 消化能进食量 kcal/day 855 1690 3400 6305 8760 10450 代谢能进食量 kcal/day 820 1620 3265 6050 8410 1003 采食量 g/d(%) 250 500 1000 1855 2575 3075 粗蛋白 (%)c 26.0 23.7 20.9 18.0 15.5 13.2

养猪场成本核算流程 为了使XX养猪场的成本核算更加合理、准确、规范,现对成本核算流程规定如下: 一、猪群分类与科目设置 1、猪群分类。根据生产与核算的合理性,猪群划分为: 1)生产母猪。 2)种公猪。 3)后备猪。 4)大肥猪(60kg 以上)。 5)中肥猪(35kg 至60kg)。 6)小肥猪(25kg 至35kg)。 7)保育仔猪(7kg 至25kg)。 8)产房仔猪(出生至7kg)。 2、会计科目设置。设置《生产成本》、《消耗性生物资产》、《生产性生物资产》等科目。生产母猪、种公猪属于生产性生物资产,其他属于消耗性生物资产。后备母猪在进行配种、转群后作为生产母猪饲养,即转入生产性生物资产。 二、成本核算流程 生产成本科目下设8 个二级科目,即生产成本——生产母猪等。每个二级科目下设三级科目,即饲料、兽药,人工费、折旧、制造费用。 1、饲料。 1)饲料分为原始饲料与成品料。成品料按照供应对象,分为8 类:A、教槽料(此料即 是原始饲料,无需加工)B、保育料(开口料)C、哺乳料D、公猪料E、小猪料F、中猪料G、大猪料H、怀孕料。饲料加工车间应遵守一定规格装袋并严格按照饲料配方进行生产,否则将对其进行考核,以免长期误差累积造成数据失真。 2)对饲料、成品料分别核算,成品料与原始饲料严格分离,并设各自的账簿。根据计划单价确定成品料入库金额,每日登记材料明细账并计算结存数量。月末,根据饲料加工车间领用原始饲料成本及成品料的入库成本调整成品料的实际成本,做如下分录 借:原材料——开口料等成品料贷:原材料——玉米等原始饲料 3)月末,采用月末一次加权平均法结转本月发出存货成本,其会计分录如下: 借:生产成本--- 生产母猪等—饲料等 贷:原材料—开口料等 2、兽药、人工费、折旧 1)兽药:兽药处方笺应载明具体使用对象,且一张处方笺只用于同一猪群。兽药使用不应计入制造费用,而是直接计入相关生物资产成本。兽药下按具体品种设置三级明细科目。 2)人工费主要包括饲养员、繁育员等生产人员工资直接计入相关成本 3)生产性生物资产折旧年限为4年,采用直线法,残值为10%。本月计提折旧=上月 底生产性生物资产原值*(1-10%)/4/12 。 4)会计分录如下: 借:生产成本—生产母猪等-- 兽药、人工费、折旧贷:原材料(应付工资、累计折旧(生物性生物资产

产品生产成本计算方法 1 产品成本计算方法 1.1 生产的主要类型和成本管理要求 1.2 产品成本计算方法的确定 2 正确划分各项费用的界限 3 产品成本计算的程序 产品成本计算方法 我们知道,不同的企业,其生产过程有不同的特点,其成本管理的要求也是不一样的。这对成本计算的具体方法带来了很大的影响。也就是说,只有根据企业生产的特点和成本管理的不同要求,选择不同的成本计算方法,才能正确地计算产品成本。 生产的主要类型和成本管理要求 不同的企业。按生产工艺过程和生产组织的不同,可以分为不同的类型: 1.按生产工艺过程的特点来分,可分为:①单步骤生产:也叫简单生产,是指生产技术上不间断、不分步骤的生产。如发电、熔铸、采掘工业等。②多步骤生产也叫复杂生产,是指技术上可以间断、由若干步骤组成的生产。如果这些步骤按顺序进行,不能并存,不能颠倒,要到最后一个步骤完成才能生产出产成品,这种生产就叫连续式复杂生产。如纺织、冶金、造纸等。如果这些步骤不存在时间上的继起性,可以同时进行,每个步骤生产出不同的零配件,然后再经过组装成为产成品,这种生产就叫装配式复杂生产。如机械、电器、船舶等: 2.按生产组织的特点来分,可分为:①大量生产。它是指连续不断重复地生产同--品种和规格产品的生产。这种生产一般品种比较少,生产比较稳定。如发电、采煤、冶金等。大量生产的产品需求一般单一稳定,需求数量大。②成批生产;它是指预先确定批别和有限数量进行的生产。这类生产的特点是品种或规格比较多,而且是成批轮番地组织生产。这种生产组织是现代企业生产的主要形式。③单件生产。它是根据订单,按每一件产品来组织生产。这种生产组织形式并不多见。主要适用于一些大型而复杂的产品。如重型机械、造船、专用设备等。 不同的企业,成本管理的要求也不完全一样。例如,有的企业只要求计算产成品的成本,而有的企业不仅要计算产成品的成本.而且还要计算各个步骤半成品的成本。有的企业要求按月计算成本,而有的企业可能只要求在-批产品完工后才计算成本等。成本管理要求的不同也是影响选择成本计算方法的一个因素。 产品成本计算方法的确定 不同的企业,由于生产的工艺过程、生产组织,以及成本管理要求不同,成本计算的方法也不--样。不同成本计算方法的区别主要表现在三个方面:一是成本计算对象不同。二是成本计算期不同。三是生产费用在产成品和半成品之间的分配情况不同。常用的成本计算方法主要有品种法、分批法和分步法。 1.品种法;品种法是以产品品种作为成本计算对象来归集生产费用、计算产品成本的--种方法。由于品种法不需要按批计算成本,也不需要按步骤来计算半成品成本,因而这种成本计算方法比较简单。品种法主要适用于大批量单步骤生产的企业。如发电、采掘等。或者虽属于多步骤生产,但不要求计算半成品成本的小型企业,如小水泥、制砖等。品种法一般按月定期计算产品成本,也不需要把生产费用在产成品

猪场成本核算流程 为了使养猪场的成本核算更加合理、准确、规范,现对成本核算流程规定如下: 一、猪群分类与科目设置 1、猪群分类。根据生产与核算的合理性,猪群划分为: 1)生产母猪 2)种公猪 3)后备猪 4)大肥猪(60kg以上) 5)中肥猪(35kg至60kg) 6)小肥猪(25kg至35kg) 7)保育仔猪(7kg至25kg) 8)产房仔猪(出生至7kg) 2、会计科目设置 设置生产成本、消耗性生物资产、生产性生物资产等科目。生产母猪、种公猪属于生产性生物资产,其他属于消耗性生物资产。后备母猪在进行配种、转群后作为生产母猪饲养,即转入生产性生物资产。 二、成本核算流程 生产成本科目下设8个二级科目,即生产成本——生产母猪等。每个二级科目下设三级科目,即饲料、兽药,人工费、折旧、制造费用。 1、饲料。

1)饲料分为原始饲料与成品料。成品料按照供应对象,分为8类: A、教槽料(此料即是原始饲料,无需加工) B、保育料(开口料) C、哺乳料 D、公猪料 E、小猪料 F、中猪料 G、大猪料 H、怀孕料。饲料加工车间应遵守一定规格装袋并严格按照饲料配方进行生产,否则将对其进行考核,以免长期误差累积造成数据失真。 2)对饲料、成品料分别核算,成品料与原始饲料严格分离,并设各自的账簿。根据计划单价确定成品料入库金额,每日登记材料明细账并计算结存数量。月末,根据饲料加工车间领用原始饲料成本及成品料的入库成本调整成品料的实际成本,做如下分录 借:原材料——开口料等成品料 贷:原材料——玉米等原始饲料 3)月末,采用月末一次加权平均法结转本月发出存货成本,其会计分录如下: 借:生产成本---生产母猪等—饲料等 贷:原材料—开口料等 2、兽药、人工费、折旧 1)兽药:兽药处方笺应载明具体使用对象,且一张处方笺只用于同一猪群。兽药使用不应计入制造费用,而是直接计入相关生物资产成本。兽药下按具体品种设置三级明细科目。 2)人工费主要包括饲养员、繁育员等生产人员工资直接计入相关成本 3)生产性生物资产折旧年限为4年,采用直线法,残值为10%。

第二节、猪营养需要与配方设计 一、猪的养殖过程与阶段划分 (一)猪品种介绍 1、我国的优良品种:生长慢,脂肪沉积多,瘦肉率低,性成熟早,产仔多,耐粗,肉质鲜,例:太湖猪、荣昌猪、金华猪等。 2、外国优良品种:生长快,脂肪沉积少,瘦肉率高,性成熟晚,产仔少,不耐粗,例;大约克、长白猪、汉普夏、杜洛克等。 3、杂交商品猪:应用杂交优势,例二元杂交猪(长白等)、三元杂交猪(长大杜等)。(二)、养殖过程与阶段划分 1、养殖过程及阶段: 2、饲料分档; 商品猪:乳猪料——7天左右开始诱食,喂至断奶后7-10天,体重约5千克-15千克。 仔猪料——断奶后7-10天(体重约15千克)开始喂,喂至仔猪体重约30千克, 生长育肥猪前期料——体重在30千克-60千克猪 生长育肥猪后期料——体重在60千克-90千克上市猪 母猪料;妊娠后期(约15-20天)和哺乳前期(约15天左右)母猪饲料基本相同妊娠前期和哺乳后期母猪饲料基本相同 空怀母猪料 二、猪的生物学特点: 1、产仔多,繁殖率高,周转快。猪是一种成熟早、繁殖率高的动物,一般在3-5月龄就达到性成熟,母猪的初配年龄在6-8月,公猪的初配年龄在8-12月,体重要求达到成年体重的50%,母猪的妊娠期较短,平均为114天,年产胎次在2.5左右,平均每胎产仔数在10头左右,其中太湖猪的产仔数平均可达15头。 2、猪的生长周期短,生长强度大,各年龄生长情况不同,根据下图结论,一般商品猪生长控制在90千克左右,超过此范围时,其脂肪沉积加快,饲料效益下降。在满足其养分的需要和管理恰当,生长肥育猪5月龄左右即可达到90千克体重,以后则脂肪沉积能力加快。

产品生产成本计算实例 华天公司xx年12月,生产A、B两种产品所发生的各种生产费用按其用途归集。 A、B两种产品生产费用计算表 产品名称完工产 品数量 直接 材料 直接 人工 制造 费用 合计 A产品100台19 600 13 680 B产品150台42 400 4 560 合计62 000 18 240 14 952 95 192 (1)设按A、B产品的生产工人工资分摊制造费用。 每元工资应负担的制造费用:14 952/(12 000+4 000)=0.934 5 A产品应分摊的制造费用:12 000×

0.9345=11 214元 B产品应分摊的制造费用:4 000×0.934 5=3 738元 经过分配,可编制会计分录: 借:生产成本-A产品 11 214 -B产品 3 738 贷:制造费用 14 952 (2)登记A、B产品“生产成本”明细账 生产成本明细分类账 产品品种或类别:A产品单位:元 年凭 证号码摘 要 借方(成本项目) 贷方借 或 贷 余 月日直接 材料直接 人工 制造 费用 合计 生 产 耗 19600 19600 借 1

材 料 分 13680 13680 借 3配 工 资 及 福 利 费 11214 11214 借 4分 配 制 造 费 用 44494 平 -结 转 完 工 产

生 产 成 本 本 期 发 生 额 和 余 额 19600 13680 11214 44494 44494 平 - 生产 成本明细分类账 产品品种或类别:B产品 单位:元 年凭 证号摘 要 借方(成 本项目)贷 方 借 或 余 额 月日直直制合

猪的营养需要与日粮配制 猪的营养物质与在猪体内的功能 1 .猪的营养物质 猪维持生命、生长、繁殖所需的营养物质可分为6 大类,除水之外所有养分都必须通过饲料提供。 ( l )饲料的成分 ①水分:水分作为饲料的重要组成成分。各种饲料的含水量差别很大,也是检测饲料质量的重要指标之一,水分直接影响到饲料的品质、饲料的保存期,一些干晒饲料容易发霉和变质,主要也是水分过高引起。水分同时也是猪体内各种器官和组织的重要组成部分,其含量一般是体重的一半。猪体内的水分随年龄的增长而逐渐减少,也随体况而变化,瘦的猪含水量高,肥的猪含水量低。猪体内的水分主要是从饮水中来,不是从饲料中来。 ②蛋白质:饲料中的含氮物质总称为粗蛋白质,包括纯蛋白质和氨化物两部分。主要组成元素是碳、氢、氮、氧4 种,先组成氨基酸,然后组成蛋白质,测量饲料的蛋白质含量,一般也是测其粗蛋白质。对一些重要的使用场合,也会测定部分氨基酸的含量,主要是赖氨酸、蛋氨酸和胧氨酸的含量。各种饲料中的蛋白质含量有所不同,豆科植物及其饼粕类饲料的蛋白质含量较高,品质也好;禾本科植物的蛋白质含量

较低,品质也较差。蛋白质是猪体内所有细胞和各种器官组织的主要组成部分,在猪的生长发育中起着重要的作用。可代替碳水化合物及脂肪的产热作用:猪体内的蛋白质含量随年龄和营养状况的变化而有不同,保育猪的蛋白质含量达 17 % ,可销售的肉猪蛋白质含量为12 %。 ③粗脂肪:脂肪由碳、氢、氧3 种元素组成,按结构可分为真脂肪和类脂肪两类。用乙醚浸泡测定饲料中的脂肪时,溶于乙醚的物质称为醚浸出物或粗脂肪。不同饲料的脂肪含量差别较大,一般豆科植物高于禾本科植物。植物不同部位的脂肪含量也有所不同。 猪体中的脂肪含量随年龄及营养状况的不同而有所差别,仔猪的脂肪含量约为6 % ,体重达30 公斤时脂肪含量为 24 % ,体重到100 公斤时脂肪含量达36 %。瘦猪的脂肪含量低,肥猪的脂肪含量高。 ④无氮浸出物:饲料有机质中的无氮物质除去脂肪及粗纤维外总称为无氮浸出物,或称可溶性碳水化合物,包括单糖、双糖及多糖类(即淀粉)等物质。玉米和高粱中约含有70 %的淀粉。无氮浸出物在猪体内主要是糖原,贮存在肝脏和肌肉中。 ⑤灰分:饲料燃烧后即得灰分或称为矿物质,饲料植物中的灰分主要有钾、钠、钙、磷和锰等,豆科植物的钙和磷比禾本科植物多,钾和钠低于禾本科植物。猪体内的矿物质以

介绍一种养猪场会计核算内容,供参考,希望能帮助你。 一、养猪业生物资产核算的概述 现在,民营养猪业和国有养猪业都发展很快,特别是有的大型肉猪养殖业一般规模都比较大,现代化程度都比较高,如同大工厂一样,非常壮观。有的肉猪养殖场积极建立、推进和实施绿色养殖,满足人们对安全无公害的畜产品的需求,丰富市场安全畜产品的供应,提高人民群众的生活质量。从养猪业的资产看,猪是有生命的重要的生物资产,决定养猪场的效益,是养猪场的命根子。所以,搞好养猪业生物资产的核算相当重要,有很大的意义和作用。 (一)核算对象 通常养猪业的生物资产主要包括母猪、公猪、仔猪、幼猪、育肥猪等。 为便于管理和核算,要划分养猪业的群别:(1)“基本猪群”,包括产母猪和种公猪,检定母猪,未满2个月的仔猪(简为“仔猪”);(2)“2-4个月的幼猪群”(简为“幼猪群”),指出生后2个月断乳到4个月的幼猪群;(3)“4个月以上的育肥猪群”(简为“育肥猪群”),包括育肥猪、后备猪和被淘汰的基本猪等。 划分养猪业的群别,要根据生产管理的需要,也可以按生产周期、批次划分养猪业的群别。 养猪业生物资产核算的对象主要指养猪业的群别。养猪业生产成本核算的对象主要指承担发生各项生产成本的仔猪、幼猪和育肥猪等。 (二)科目设置 为了核算养猪业生物资产有关业务,应设置主要科目。其科目名称和核算内容如下: (1)“生产性生物资产”科目 本科目核算养猪企业持有的生产性生物资产的原价。即“基本猪群”,包括产母猪和种公猪,检定母猪的原价。 本科目可按“未成熟生产性生物资产——检定母猪”和“成熟生产性生物资产――产母猪和种公猪”,分别进行明细核算。也可以根据责任制管理的要求,按所属责任单位(人)等进行明细核算。 (2)“消耗性生物资产”科目 本科目核算养猪企业持有的消耗性生物资产的实际成本。即“2-4个月的幼猪群”、“4个月以上的育肥猪群”的实际成本。本科目可按猪的消耗性生物资产的群别等进行明细核算。也可以根据责任制管理的要求,按所属责任单位(人)等进行明细核算。 (3)“养猪业生产成本”科目 本科目核算养猪企业进行养猪生产发生的各项生产成本,包括(1)为生产“仔猪”的产母猪、检定母猪和种公猪的饲养费用,“未满2个月的仔猪群”(仔猪群)承担的各项生产成本;(2)“2-4个月的幼猪群”的饲养费用,“幼猪群”承担的各项生产成本;(3)“4个月以上的育肥猪群”,包括育肥猪、后备猪和被淘汰的基本猪等的饲养费用,“育肥猪群”承担的各项生产成本。 本科目分别养猪业确定成本核算对象和成本项目,进行费用的归集和分配。 (三)其他相关科目 涉及以上主要科目的相关科目有:(1)产母猪和种公猪、检定母猪需要折旧摊销的,可以单独设置“生产性生物资产累计折旧”科目,比照“固定资产累计折旧”科目进行处理。(2)生产性生物资产发生减值的,可以单独设置“生产性生物资产减值准备”科目,比照“固定资产减值准备”科目进行处理。(3)消耗性生物资产发生减值的,可以单独设置“消耗性生物资产跌价准备”科目,比照“存货跌价准备”科目进行处理。(4)制造费用(共同费用)和辅助生产成本的核算,这些要按企业生产管理情况确定,比照“制造费用”和“辅助生产成本”科目进行处理。上述涉及生物资产相关科目的核算,不再过多叙述。 二、按生产管理流程发生的业务讲解账务处理方法 以养猪为例,按生产流程发生的正常典型业务讲解账务处理,归纳为如下5大类20项业务事例,分别叙述。非典型特殊会计业务事例和副产品等业务事例,本讲解不再叙述。本讲解也不包括房屋和设备等建设工程业务的核算。 (一)养猪的饲养准备阶段的核算 包括发生购买饲料、防疫药品、产母猪和种公猪、检定母猪等业务的核算。 例1:银行和现金支付购入饲料款,包括饲料的购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于饲料采购成本的费用。会计分录如下: 借:原材料-××饲料 贷:银行存款 贷:库存现金 例2:现金支付药品款,包括药品购买价款和其他可归属于药品采购成本的费用。会计分录如下: 借:原材料-××药品 贷:库存现金 例3:银行和部分现金支付购入幼猪款(包括育肥猪),按应计入消耗性生物资产成本的金额,包括购买价款、相关税费、运输费、保险费以及可直接归属于购买幼猪(包括育肥猪)该项资产的其他支出。会计分录如下:

附件一:患者一般情况调查表 编号日期 请根据您的个人情况,在最适合您情况的内容前面打勾,或在横线上填写相应内容。您提供的信息,我们将绝对保密。 1、姓名 2、性别:①男②女 3、年龄:岁 4、民族:族 5、婚姻状况:①未婚②已婚③离异④丧偶 6、最高教育程度: ①未上过学②小学③初中④高中或中专⑤大学或以上 7、联系电话: 8、QQ号或微信号: 9、习惯睡觉时间:① 19:00以后② 20:00以后③ 21:00以后 ④ 22:00以后⑤ 23:00以后 10、家庭住址: 以下条目由责任护士填写 11、疾病诊断: 12、手术方式: 13、临床分期: 14、病理结果: 15、是否做基因检测:①是结果 ②否 16、刀口愈合情况: ①一期愈合②二期愈合③三期愈合 17、营养状况:①良好②一般③差 18、自理能力:①不能自理②部分自理③完全自理 19、心理状态:①良好②焦虑③抑郁④恐惧 20、家庭经济状况:①好②一般③差 21、家庭支持:①好②一般③差 22、疼痛分级:① 0级② I 级③ II级④ III级 23、出院时间: 24、疾病转归:①治愈②好转③自动出院 25、出院后照顾者:①独居②与家人居住 26、门诊复诊时间:

附件二:住院病人营养风险筛查表 病区:床号:住院号:姓名:性别:年龄: 注:(1)对于符合上述列出的明确诊断者,则无需评价下表。 为0分。 (三)年龄评分 评分标准:年龄<70岁(0分);年龄≥70岁(1分) (四)营养风险总评分:分(营养状态受损评分+疾病严重程度评分+年龄评分) 结果判断: (1)营养风险总评分≥3分:患者处于营养风险,制定一般性营养支持计划; (2)营养风险总评分<3分:每2周复查营养风险筛查。 调查者:调查日期:

育肥猪生产成本计算 按猪的体重计算喂量=实际体重×系数,系数为小猪0.05,中猪0.04,大猪0.03,这套系数也要牢记住,即猪的采食量系数 表:猪在不同生长阶段的采食量(体重:千克;日喂量:克;日龄:天) 体重阶段1.7—2. 5 2.5— 3. 3.0— 4. 4.0— 5. 5.0— 6. 6.0— 7. 5 7.5—9. 0 9.0—11 大约日龄7 10 13 16 21 24 28 35 日喂量克25 75 125 200 265 350 425 520 体重阶段11—13 13—15 15—17 17—19 19—21 21—23 23—26 26—30 大约日龄40 45 48 52 57 72 67 73 日喂量克600 700 750 800 850 900 950 1100 体重阶段30--34 34--38 38--42 42--48 48--53 53--59 59--65 65--70 大约日龄81 87 92 99 106 112 119 126 日喂量克1300 1500 1700 1900 2100 2200 2300 2400 体重阶段70--75 75--80 80--85 85--90 90--95 95--100 100--10 5 105--11 大约日龄132 138 143 149 154 159 164 168 日喂量克2500 2600 2650 2700 2800 2900 3100 3100 从上表可知道: ⑴ 乳猪从开食到改用小猪饲料的7~50日龄期间:共消耗教槽料5.8千克,乳猪饲料15.28千克。 ⑵ 小猪从50日龄到87日龄(15~35公斤重阶段)共消耗小猪饲料:35.65千克。 ⑶ 中猪从87日龄到125日龄(35~65公斤体重阶段)共消耗中猪饲料:80.8千克。 ⑷ 大猪从125日龄到168日龄(65~108公斤体重阶段)共消耗大猪饲料:118.8千克。 ⑸ 中小型猪场以一头母猪年产20头仔猪的保守估计来计算成本,一头母猪年消耗饲料1100千克,母猪饲料成本主要为妊娠母猪饲料和哺乳母猪饲料,平均一下价格为:2.56元/千克,所以,一头母猪年饲料成本:1100×2.56=2816元,加上药物免疫和人工成本484元,则一共为3300元。 另外,购置母猪时的成本一般为1800元,至于购置成本,则淘汰母猪可以出售,也大约就是1800元,母猪目前可以按国家有关规定进行销售,所以,购置成本可以用这项收入来抵消。 刚引进的后备母猪约4月龄,需要继续饲养3个月才能配种,这中间消耗后备母猪饲料240千克,成本为:240×2.49=598元,加上期间的药费42元,运输和人工200元,共840元,以后进入生产期成本计算期,生产期大约为5年(中小型猪场护理得好,可以达到五年使用期限),则每年摊入后备母猪饲养成本840÷5=168元。 所以,母猪一年的成本为3300+168=3468元。 由此可以计算出每头初生仔猪(含喂养它的奶水)的成本为3468÷20=173元每头肥育猪到出栏时的总成本计算表:千克、元/千克、元/头。

采购成本的计算练习题 (一)目的:练习采购业务的核算和材料采购成本的计算。 (二)要求: 1.根据下述经济业务内容编制会计分录,运费、装卸搬运费按材料重量的比例分摊计入。 2.登记“材料采购”总账和明细账。 3.根据材料采购明细分类账户的资料编制材料采购成本计算表。 (三)资料:某企业200×年3月份发生下列材料采购业务: ①购进甲材料5吨,单价1200元,运费600元。材料价款及运费合计6600元,以银行存款支付。 ②从M公司购进甲材料3吨,单价1200元,购进乙材料2吨,单价1000元,M公司为本单位代垫上述材料运费500元(运费按材料重量比例分摊),材料已到,价款及运费暂欠。 ③以银行存款5000元预付供应单位S公司丙材料购料款。 ④从供应单位A购进甲材料8吨,单价1200元,A单位代垫运费400元。材料已到,以银行存款8000元偿还价款及运费,余额2000元,开出本单位承兑的商业汇票一张(面额2000元)抵付。 ⑤以现金支付甲材料检验费47元。 ⑥从供应单位S公司购进丙材料4吨,单位800元,S公司代垫运费100元。价款及代垫运费以原预付款(见业务③)抵付。 ⑦以银行存款偿还前M公司货款之一部分(见业务②),计4000元。 ⑧向供应单位B购进丙材料3.25吨,发票开列价款2600元,开出商业汇票一张(面额2600元)抵付。 ⑨以现金20元支付上项材料运费。 ⑩以上材料验收入库。计:甲材料15.9吨,乙材料2吨,丙材料4吨。计算结转入库材料实际采购成本。 习题-生产成本的计算 (一)目的:综合练习企业主要经济业务的核算和产品生产成本的计算。 (二)要求: 1.根据资料一,开设相应账户,记入期初余额; 2.根据资料二,编制会计分录(列出应有的明细科目); 3.根据所编会计分录,登记“物资采购”、“库存商品”、“制造费用”、“生产成本”、“本年利润”总分类账户(“丁”字形)和“利润分配——未分配利润”明细分类账户(“丁”字形)、生产成本明细分类账户,并结账; 4.根据有关资料,编制“产品生产成本计算表”。 (三)资料:

猪的营养需求 目录 第一节:概述 第二节:猪的消化特点 一、猪的消化道结构特点 二、猪的消化生理特点 1、胃的消化 2、小肠内的消化吸收 3、大肠内的消化 第三节:猪的营养特点 一、乳猪营养特点 二、母猪营养特点 第四节:猪的各方面营养需求 一、蛋白质 1、蛋白质的组成 2、蛋白质的营养作用 二、脂肪 1、脂肪的化学组织结构 2、脂肪的营养作用 三、碳水化合物 1、碳水化合物的组成 2、碳水化合物的营养作用 四、维生素 1、维生素A a、化学特性: b、主要功能: c、主要缺乏症: d、来源: 2、维生素D a、化学特性: b、主要功能: c、主要缺乏症: d、来源: 3、维生素E a、化学特性: b、主要功能: c、主要缺乏症:

d、来源: 4、维生素K a、化学特性: b、主要功能: c、主要缺乏症: d、来源: 5、维生素B1 a、化学特性: b、主要功能: c、主要缺乏症 d、来源: 6、维生素C a、主要功能: b、主要缺乏症: c、来源: 五、矿物质 六、水 1、水是动物体的构成成分: 2、水能使机体维持一定的形态: 3、水是畜体的重要溶剂: 4、水对体温调节起着重要作用 5、水是一种润滑剂: 6、水参与动物体内各种生化反应: 七、主要营养物质之间的相互关系 1、蛋白质与能量比例关系 2、纤维素与其他营养物质之间的关系 3、氨基酸之间的关系 4、维生素同蛋白质之间的关系 5、维生素与碳水化合物、脂肪之间的关系 6、有机营养物质与矿物质之间的关系 a、有机营养物质与钙、磷的关系: b、氨基酸和微量元素的关系: 7、维生素与矿物质之间的关系 a、维生素和硒的关系: b、维生素和钙磷的关系: c、维生素C和铁的关系: 8、维生素的相互关系 a、维生素E和维生素A、D的关系: b、维生素B1与B2的关系: c、维生素B2与B5的关系: 9、矿物质之间的关系 正文 第一节:概述

种猪场成本核算(二) 中国养殖技术网来源:https://www.doczj.com/doc/0d17422288.html, 发布时间:2006-1-11 16:35:38 减小字体增大字体 推荐:购买《科学养猪系列》VCD光盘,请到365农业网VCD商城 一、种猪场成本核算的意义和要求 种猪场的产品成本核算,是把在生产过程中所发生的各项费用,按不同的产品对象和规定的方法进行归集和分配,借以确定各生产阶段的总成本和单位成本。 产品成本核算是种猪场落实经济责任制,提高经济效益不可缺少的基础工作,是会计核算的重要内容。种猪场要进行种猪生产,必然要发生各种各样的耗费和支出,这些耗费和支出是否符合经济有效的原则,以耗费和支出总量的多少是无法回答的,而只有从产品单位耗费水平的高低才可以反映出来。一般来讲,一个猪场的单位活重成本水平越低,其获利能力就越强;反之,其获利能力就差。及时正确地进行产品成本核算,可以反映和监督各项生产费用的发生和产品成本的形成过程,从而凭借实际成本资料,与计划成本的差异,分析成本升降的原因,揭示成本管理中的薄弱环节,不断挖掘降低成本的潜力,做到按计划、定额使用人力、物力和财力,达到预期的成本目标。 产品成本是反应种猪场生产经营活动的一个综合性经济指标。种猪场经营管理中各方面工作业绩,都可以直接或间接地在成本上反映出来。如种猪场种猪选育的好坏、产仔的多少、成活率的高低、劳动生产率的高低、饲料消耗节约与浪费、固定资产的利用情况、资金运用是否合理、以及供产销各环节的工作衔接是

否协调等等。都可以通过成本直接或间接地反映出来。因此成本水平的高低,从很大程度上反映了一个猪场经营管理的工作质量。加强成本核算,有助于我们去考核猪场生产经营活动的经济效益,促进其经济管理工作的不断改善。 产品成本是补偿生产耗费的尺度,为了保证猪场再生产的不断进行,必须对生产耗费,即资金耗费进行补偿。种猪场是自负盈亏的商品生产者和经营者,其生产耗费是用自身的生产成果,即营业收入来补偿的。而成本就是衡量这一补偿额度大小的尺度。猪场在取得营业收入后,必须把相当于成本的数额划分出来,用以补偿生产经营中的资金耗费。这样,才能维持资金周转按原有规模进行;如果猪场不能按照成本来补偿生产耗费,猪场资金就会短缺,再生产就不能按原有规模进行。成本也是划分生产经营耗费和猪场纯收入的依据,在一定营业收入中,成本越低,纯收入就越多。可见成本作为补偿生产耗费尺度的作用,对经济发展有着重要的影响。 产品成本是制定产品价格的一项重要因素。产品价格是产品价值的货币表现,产品价格应大体上符合其价值。无论是国家还是企业,在制定产品价格时,都应遵循价值规律的基本要求。但现阶段,人们还不能直接计算产品的价值,而只能计算产品成本,通过成本间接地相对地掌握产品的价值。因此,成本就成了制定产品价格的重要因素。当然产品的定价是一项复杂的工作,特别是在市场经济条件下,应考虑的因素很多,所以产品成本是制定产品价格的一项重要因素。 为了正确核算产品成本,使成本指标如实地反映产品实际水平,充分发挥成本的作用,猪场在进行成本核算时,必须注意以下基本要求。 (一)正确划分各种费用界限 为了加强各种费用的控制,正确计算成本,应当严格划清以下费用界限: 1.正确划分资本性支出和收益性支出的界限 凡支出的效益涉及于多各会计年度的,应作为资本性支出,如固定资产的购置和无形 资产的购入均属于资本性支出;凡支出的效益只涉及于本年度的,应作为收益性支出,如生产过程中饲料及物品的消耗、直接工资、制造费用及期间费用均属于收益性支出。 构成种猪场资产的资本性支出,要在以后的使用过程中才能逐渐转入成本费用。收益

生产成本计算的习题

————————————————————————————————作者:————————————————————————————————日期:

采购成本的计算练习题 (一)目的:练习采购业务的核算和材料采购成本的计算。 (二)要求: 1.根据下述经济业务内容编制会计分录,运费、装卸搬运费按材料重量的比例分摊计入。 2.登记“材料采购”总账和明细账。 3.根据材料采购明细分类账户的资料编制材料采购成本计算表。 (三)资料:某企业200×年3月份发生下列材料采购业务: ①购进甲材料5吨,单价1200元,运费600元。材料价款及运费合计6600元,以银行存款支付。 ②从M公司购进甲材料3吨,单价1200元,购进乙材料2吨,单价1000元,M公司为本单位代垫上述材料运费500元(运费按材料重量比例分摊),材料已到,价款及运费暂欠。 ③以银行存款5000元预付供应单位S公司丙材料购料款。 ④从供应单位A购进甲材料8吨,单价1200元,A单位代垫运费400元。材料已到,以银行存款8000元偿还价款及运费,余额2000元,开出本单位承兑的商业汇票一张(面额2000元)抵付。 ⑤以现金支付甲材料检验费47元。 ⑥从供应单位S公司购进丙材料4吨,单位800元,S公司代垫运费100元。价款及代垫运费以原预付款(见业务③)抵付。 ⑦以银行存款偿还前M公司货款之一部分(见业务②),计4000元。 ⑧向供应单位B购进丙材料3.25吨,发票开列价款2600元,开出商业汇票一张(面额2600元)抵付。 ⑨以现金20元支付上项材料运费。 ⑩以上材料验收入库。计:甲材料15.9吨,乙材料2吨,丙材料4吨。计算结转入库材料实际采购成本。 习题-生产成本的计算 (一)目的:综合练习企业主要经济业务的核算和产品生产成本的计算。 (二)要求: 1.根据资料一,开设相应账户,记入期初余额; 2.根据资料二,编制会计分录(列出应有的明细科目); 3.根据所编会计分录,登记“物资采购”、“库存商品”、“制造费用”、“生产成本”、“本年利润”总分类账户(“丁”字形)和“利润分配——未分配利润”明细分类账户(“丁”字形)、生产成本明细分类账户,并结账; 4.根据有关资料,编制“产品生产成本计算表”。 (三)资料: 资料一:黄果树工厂12月初部分相关账户资料如下:

高产母猪营养需要 近几年来随着养殖行情的变化和国家政策的调整,中国养猪业发生了很大的变化,散养户快速地退出,规模猪场大量的涌现是这次变化的主要特征。笔者回国后经过几个月时间的走访,发现大量的高产种猪进入到中国,包括加系,新美系,法系,丹系的种猪分别在中国建立了核心群和扩繁基地,同时大量的现代养殖设备也被引进到了中国,我们的养殖者或者养殖集团公司试图将国外的优质母猪和猪场条件原原本本 的复制到中国来,以求得到和欧美先进猪场一样的生产效率。但是笔者也发现,在中国精于这些现代化猪场和高产母猪饲养管理的技术人员相对缺乏,需要与国外的同行进行更多交流和不断地实践来提升,另外符合这些高产种猪营养需要的饲料产品远远不足,饲料营养没有跟得上养殖行业的变化,很多猪场使用的或者饲料厂家提供的产品仍然停留在多年前的水平,限制了这些高产种猪生产性能的发挥。康地公司多年来一直致力于与规模猪场合作,为品种种猪提供合理的营养产品,与时俱进,技术之所在是我们的宗旨。

现代母猪随着育种的进展,呈现出新的特点,成熟体重变大(3胎后可达250kg),窝产子数增加(12-14只/窝),泌乳量增多,这从NRC2012版与1998版的区别可以佐证,98版哺乳母猪的营养需求是基于200kg 体重,窝产子数10头计算,2012版是按照250kg体重,窝产子数12头计算,但同时母猪的繁殖障碍增加,对环境也更加敏感,特别是热应激。针对这样的母猪,我们的营养应该怎么做呢?首先要了解各个品种母猪的营养需求,康地公司随时关注各个品种母猪的育种及营养研究进展,针对高产母猪的营养需求及中国养殖的特点设计营养产品。 首先关于维生素,康地公司分析各品种母猪的需求,特别关注和繁殖有关的维生素需要量。 例如维生素E,又称生育酚。康地公司推荐量超过NRC及各育种公司的推荐量,生物素和叶酸康地公司超量添加,生物素与母猪的皮炎及蹄病有很大的关系。 叶酸是母猪在怀孕期间造血的物质基础,对血红蛋白的生成,改善小猪的活力有非常大的帮助。由于窝产仔数很高,丹麦母猪在哺乳阶段

生猪各阶段正常采食量和肥育猪生产成本计算 按猪的体重计算喂量=实际体重×系数,系数为小猪0.05,中猪0.04,大猪0.03,这套系数也要牢记住,即猪的采食量系数。 或按下表参考进行喂量的选择: 体重阶段1.7—2.5 2.5—3.0 3.0—4.0 4.0—5.0 5.0—6.0 6.0—7.5 7.5—9.0 9.0—11 大约日龄7 10 13 16 21 24 28 35 日喂量克25 75 125 200 265 350 425 520 体重阶段11—13 13—15 15—17 17—19 19—21 21—23 23—26 26—30 大约日龄40 45 48 52 57 72 67 73 日喂量克600 700 750 800 850 900 950 1100 体重阶段30--34 34--38 38--42 42--48 48--53 53--59 59--65 65--70 大约日龄81 87 92 99 106 112 119 126 日喂量克1300 1500 1700 1900 2100 2200 2300 2400 体重阶段70--75 75--80 80--85 85--90 90--95 95--100 100--105 105--110 大约日龄132 138 143 149 154 159 164 168 日喂量克2500 2600 2650 2700 2800 2900 3100 3100 从上表可知道: ⑴乳猪从开食到改用小猪饲料的7~50日龄期间:共消耗教槽料5.8千克,乳猪饲料 15.28千克。 ⑵小猪从50日龄到87日龄(15~35公斤重阶段)共消耗小猪饲料:35.65千克。 ⑶中猪从87日龄到125日龄(35~65公斤体重阶段)共消耗中猪饲料:80.8千克。 ⑷大猪从125日龄到168日龄(65~108公斤体重阶段)共消耗大猪饲料:118.8千克。 ⑸中小型猪场以一头母猪年产20头仔猪的保守估计来计算成本,一头母猪年消耗饲料

产品成本核算方法 成本核算是企业管理和财务核算中最重要,也是最复杂的问题之一。 一、中小企业的管理特点决定其适用简易的成本核算方法 中小型企业一般指资产规模不大、产品的生产工艺和产品结构及所耗原材料大致相同的、管理(含财务人员)较少的企业,组织体系通常利用垂直式管理体系,管理跨度较小。中小型企业因数量众多而在国民经济中起着重要的作用。随着知识经济时代到来,掌握先进技术和管理知识的人员创办新兴的科技企业将呈不断增长趋势,其中将有为数众多的小型企业。中小型企业由于受到规模、财力和人力的限制,企业内部牵制制度、稽核制度、计量验收制度、财务清查制度、成本核算制度、财务收支审批制度等基本制度一般不完整,不系统,会计基础工作薄弱,会计信息数据采集不准确。 在生产方面具体表现为: 1.没有专职的成本核算人员; 2.辅助核算部门不独立核算; 3.车间划分不明显或虽明显但传递手续不完善,经常失真; 4.车间管理人员与行政管理人员不易区分——说到这,是否有人会说,那还能核算准,核算不准核算又有何意义?我也有这要样的疑问,也正是如此才更想通过介绍这样一种简单的方法以期能对中小企业成本核算有一定的促进作用。 中小企业的这些特点决定了他们应对成本核算方法进行简化,使成本核算方法能适应其管理现实的需要;也同时决定了他们多数应使用的是实际成本法,而做不到使用标准成本法或作业成本法。 二、核算方法的选择 无论什么工业企业,无论什么生产类型的产品,也不论管理要求如何,最终都必须按照产品品种算出产品成本。按产品品种计算成本,是产品成本计算最一般、最起码的要求,品种法是最基本的成本计算方法。若有需要或管理上是按订单生产,可使用分批法。 同时因小企业一般不对外筹集资金,(待查措词)不向公共部门报送报表,所执行的也就不是严格意义上的《企业会计制度》或《小企业会计制度》,执行的是参照税法规定的一种四不像的尽量能起到一些避税效果的会计政策。这在本文所要介绍的核算方法上也能体现出来。 三、相关科目设置及核算思路 1.不再分别设置基本生产成本和辅助生产成本两个科目,将其合并为一个生产成本科目,不按产品设明细账,直接设原材料、工资及福利费、电力(燃料动力)、制造费用等几个二级明细科目对大项费用进行归集。因为一般中小企业经营范围有限,产品的生产工艺和产品结构及所耗原材料大致相同,除了主要原材料能归属到具体产品外,其它项目并不能归属到具体产品,核算到产品没有实际意义。但当所用原料及所产产品区别较大,可以按产品设明细账;也可不设,而用成本核算表代替,即所谓的以表代账。