神奇的凯利公式

――黄群斌整理交流QQ138658118 概率低于60%,再好的仓位管理也不容易获利,除非风险报酬比较小,所以在使用这个凯利公式时,应该结合风险报酬比才好。

群斌在实战中优先考虑两点:一是概率,二是风险报酬比,其次才考虑仓位。

――――――――――――――――――――――――――――――――――――――凯利公式最初为AT&T 贝尔实验室物理学家约翰·拉里·凯利根据同僚克劳德·艾尔伍德·夏农於长途电话线杂讯上的研究所建立。凯利说明夏农的资讯理论要如何应用於一名拥有内线消息的赌徒在赌马时的问题。赌徒希望决定最佳的赌金额,而他的内线消息不需完美(无杂讯),即可让他拥有有用的优势。凯利的公式随後被夏农的另一名同僚爱德华·索普应用於二十一点和股票市场中。

凯利指数是一种投资的指导系统,其目的就是为了最大程度地规避投资中的风险。早在1957年,贝尓实验室的凯利研究出来了一整套“凯利指数”的理论,并试着将它用于指导投资,结果取得了很大的成功。这一理论很快就风靡全球,成为了股票、期货市场上的“金科玉律”。是投资者最重要的参考工具之一。

变动规律

记得在学习政治经济学里有这样一句话,“价格是价值的具体表现形式,而价值是劳动成果成为商品的前决条件,价格总是围绕价值上下波动。”这就是经济领域所谓的价值规律。其实,凯利指数正是衡定一家公司控制市场风险的价值杠杆。一般来说,博彩公司事前所设定的赔付率不会随意变动,而变动的是赔率和胜负平概率,跟随其变动的则是凯利指数。

Dr. Kelly举堵徒的例子,只是因为这样的例子比较适于去说明他的意思,他是A T&T(贝尔实验室)的工程师,可不像Mr. Roxy一样的投资界大佬。

凯利公式

凯利公式的最一般性陈述为,藉由寻找能最大化结果对数期望值的资本比例f*,即可获得长期增长率的最大化。对於只有两种结果(输去所有注金,或者获得资金乘以特定赔率的彩金)的简单赌局而言,可由一般性陈述导出以下式子:f*=(bp-q)/b

其中f* 为现有资金应进行下次投注的比例;

b 为投注可得的赔率;p 为获胜率;q 为落败率,即1 - p;

凯利公式

举例而言,若一赌博有40% 的获胜率(p = 0.4,q = 0.6),而赌客在赢得赌局时,可获得二对一的赔率(b = 2),则赌客应在每次机会中下注现有资金的10%(f* = 0.1),以最大化资金的长期增长率。

凯利公式的盲点

凯利公式原本是为了协助规划电子比特流量设计,后来被引用于赌二十一点上去,麻烦就出在一个简单的事实,二十一点并非商品或交易。赌二十一点时,你可能会输的赌本只限于所放进去的筹码,而可能会赢的利润,也只限于赌注筹码的范围。但商品交易输赢程度是没得准的,会造成资产或输赢有很大的震幅。

英文专业文章,一般人也看不懂。

The Kelly Criterion arose from the work of John Kelly at AT&T's Bell Labs in 1956. His original formulas dealt with long-distance telephone transmission signal noise. But the gambling community quickly understood that the same approach may help them to calculate the

optimal amount to bet on a horse and the best way to take advantage of overlays and underlays, maximizing the growth of your bankroll over the long term. Nowadays, Kelly Criterion is a recognized money management system and whenever the question of optimal betting size pops up in handicapping or money management books you always see Kelly formula

mentioned.

The Kelly's formula is : Kelly % = W - (1-W)/R

where:

Kelly% = percentage of capital to be put into a single trade

W = Historical winning percentage of a trading system

R = Historical Average Win/Loss ratio

The math behind the system is pretty complicated

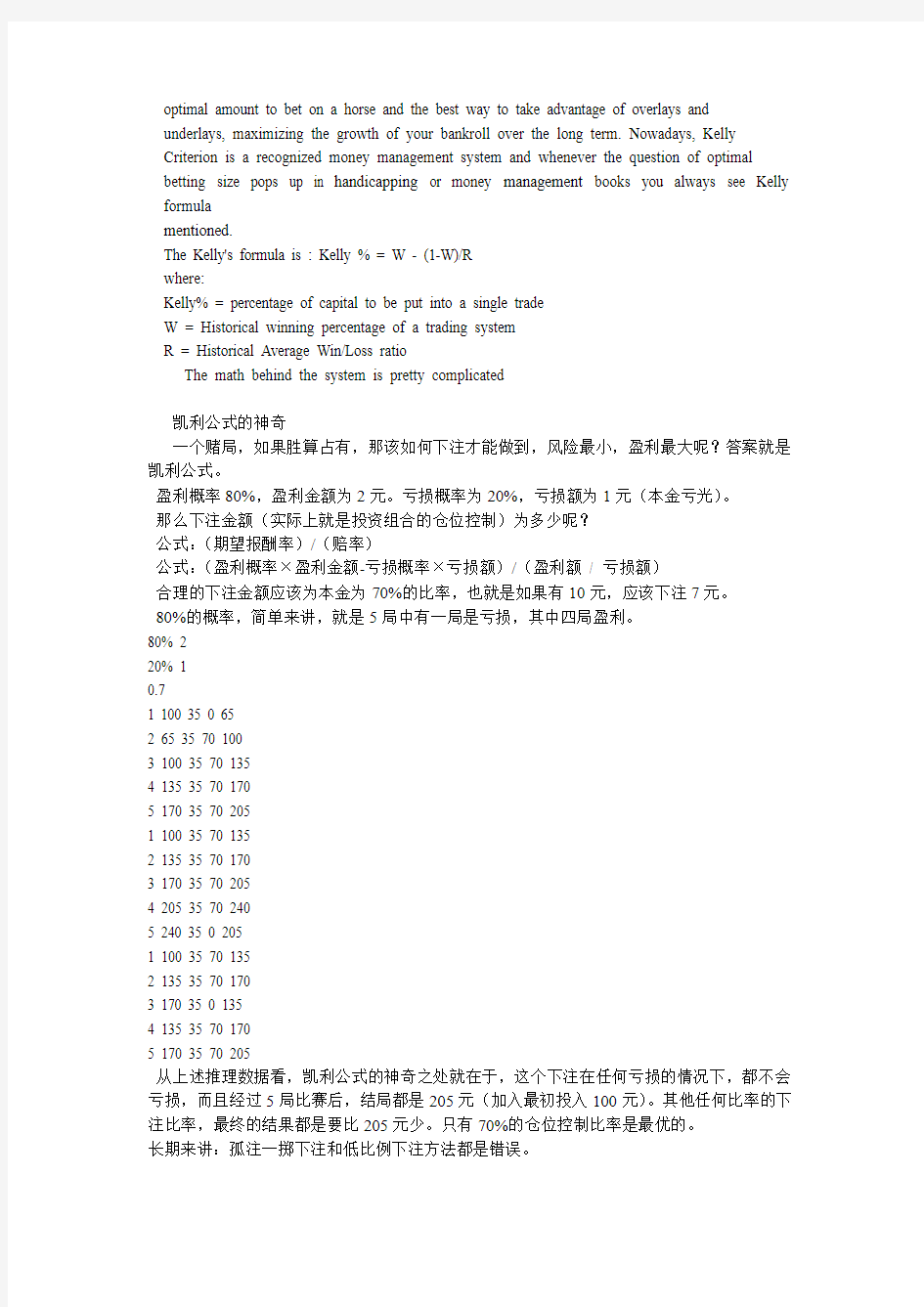

凯利公式的神奇

一个赌局,如果胜算占有,那该如何下注才能做到,风险最小,盈利最大呢?答案就是凯利公式。

盈利概率80%,盈利金额为2元。亏损概率为20%,亏损额为1元(本金亏光)。

那么下注金额(实际上就是投资组合的仓位控制)为多少呢?

公式:(期望报酬率)/(赔率)

公式:(盈利概率×盈利金额-亏损概率×亏损额)/(盈利额/ 亏损额)

合理的下注金额应该为本金为70%的比率,也就是如果有10元,应该下注7元。

80%的概率,简单来讲,就是5局中有一局是亏损,其中四局盈利。

80% 2

20% 1

0.7

1 100 35 0 65

2 65 35 70 100

3 100 35 70 135

4 13

5 35 70 170

5 170 35 70 205

1 100 35 70 135

2 135 35 70 170

3 170 35 70 205

4 20

5 35 70 240

5 240 35 0 205

1 100 35 70 135

2 135 35 70 170

3 170 35 0 135

4 13

5 35 70 170

5 170 35 70 205

从上述推理数据看,凯利公式的神奇之处就在于,这个下注在任何亏损的情况下,都不会亏损,而且经过5局比赛后,结局都是205元(加入最初投入100元)。其他任何比率的下注比率,最终的结果都是要比205元少。只有70%的仓位控制比率是最优的。

长期来讲:孤注一掷下注和低比例下注方法都是错误。

那么股票投资中跟赌场下注有什么区别吗?

其实,策略是没有什么区别。

玩家(投资者)本质上的策略都是要注意两点:

一、判断赌局(或者是投资标的物)盈利的概率;

二、按概率来下注。对自己有利的时候下合理的筹码。

凯利公式的本质就是,如果概率对玩家(投资者)有利的时候,下注,对于玩家不利的时候,不玩。

在赌场很难如此下注,但在证券市场中,却是要不玩的话,没人会来逼我们的。所以应该是说证券市场对于能够合理利用凯利公式来获利的人应该是机会更多。理论上上无穷的。也怪不得,申农、索普这些科学家都能够在证券市场中成为常胜将军啊。

申农、一个科学家,一个数学天才,却在30多年的股市投资生涯中,年复合增长率达到了29%,比巴菲特还要高。只可惜申农没有留下任何投资策略和决策过程的思考的任何书籍。可惜。。。

赌博和投资的区别就在于如何来判断盈利的概率。

我想判断投资盈利的概率还是应该从本质上来看,

如果是赌博,通过计算剩下牌中对玩家从概率上来说是否有利。

如果是投资个股的,应该看该公司的未来利润增长的可持续性和可能性有多大,能够增长多少?

如果是投资指数的,应该看指数的市盈率是多少,回绕合理的市盈率来判断概率,并合理下注,这个是最容易的一种下注方法。假如指数合理市盈率应该为25倍,那么在平均市盈率在25以下的时候,提高仓位,25倍以上,减低仓位。

一个更现实的情况是:

假如能够找到一个股票,未来增长1倍的可能性比较大(假如为70%),而亏损一半的可能性为(30%),合理的期望报酬率应该为:70%×1-30%×0.5=55%,也就是期望报酬率为55%,那么合理的下注金额应该为多少呢?根据开率公式计算:55%/(1/0.5)=27%,应该用27%的资金买入该股票,如果你能找5只这样的股票,那基本上就可以做一个组合了。整个组合的期望报酬率为55%左右了。一个很理想的投资组合。风险可控,赢利最优。

==============================

凯利公式是一条可应用在投资资金和赌注的公式。应用于多次的随机赌博游戏,资金的期望增长率最高,且永远不会导致完全损失所有资金的后果。它假设赌博可无限次进行,而且没有下注上下限。

?f * = 现有资金应进行下次投注的比例

?b = 赔率

?p = 胜利机会

?q = 输的机会(一般等于1-p )

赔率=期望盈利/可能亏损

例如:若一个游戏有40%(p=0.40)机会胜出,赔率为2:1(b=2),这个赌客便应每次投注(2 ×0.40 - 0.60)/2 = 10%的资金。

这条公式是克劳德?艾尔伍德?香农在贝尔实验室的同事物理学家约翰?拉里?凯利在1956年提出的。凯利的方法参考了香农关于长途电话线的嘈音的工作。凯利说明香农的信息论可应用于此:赌徒不必要获得完全的资讯。香农的另一位同事Edward O. Thorp应用这条公式在廿一点和股票市场上。1738年丹尼?伯努利曾提出等价的观点,可是伯努利的文章直到1954年才首次译成英语。不过对于只投资一次的人来说,应选择算术平均最高的投资组合。==================================================

优化模式之一:来源《巴菲特的投资组合》,这个比上面的简单,实用。https://www.doczj.com/doc/0e15816463.html,6 D# X2 a& R' _4 d. Y! r% u- d% z

2P-1=X

P=成功的概率

X=投入的资金百分比

===============================================

这个公式还告诉我们,只有正收益系统pb-d> 0时才值得参与,而现实中的赌局由于抽水、返奖率等原因基本上都是负收益系统。

股市有时候可以期望为正收益系统,但是股市投资失败的时候,往往不会完全损失本金。所以在股市投资中,有着名的巴菲特简化公式:

2b-1 =X

也就是说,只有当胜率大于50%的时候才能参与,且资金增加的速度为胜率增加速度的2倍。这个简化公式绝对杜绝了低概率事件,即使是赔率很高也不考虑。

凯利公式的应用,不会使你增加胜率,只保证在灾难来临的时候,你不会破产,所以这并不是什么神奇的财富公式,神奇的财富公式在你自己那里!

凯利公式推导过程

蔚蓝:

idlator兄好!

毛收益率RK理论上是而实际上不是,或者说应该不是独立同分布的。

当操作者是人的时候,前次的RK-1将通过对操作者的影响而对RK是产生某种影响,尤其当前次的RK-1或非常大或非常小的时候,同样在大的投机市场,还有受市场普遍平均收益率影响的可能。

idlator:

蔚蓝兄好,这里的讨论是假定一个赌局的性质已经给定,毛收益率Rk由赌局的性质所确定。至于赌徒能不能实现这个Rk,则是由他的操作水平所定。

互相,要看比例f 和速度g的具象,你可以自己设计一系列的赌局,然后分别计算一下各自的最优的比例f 和g,同时也计算非最优的f下的g,多算几次,然后画个图,就会有直观的领悟。去也,这个比例本就是上个世纪的发明。最早的发明者是美国的工程师小Kelly,进行系统详细的讨论和发展的有Ralph Vince(这哥哥竟然就这个问题写了三本书,真服了他)、Van Tharp(就是《通向金融王国的自由之路》的作者)等等。国内我所知道的最早谈这个问题的是上个世纪90年代的鲁晨光。鲁晨光把这个比例称为“熵”,据他说是他自己的发明,是对系统老三论之信息论的开山鼻祖Shannon的信息熵的推广。而小Kelly是Shannon在贝尔试验室的同事,他也说自己所发明这个比例,正是Shannon的信息熵的推广应用。只不过在时间上,小Kelly提出这一比例的时间要比鲁晨光早将近40年。

我在这里是想就这一理论做一个系统的整理,如果去也兄觉得有错漏之处,还请赐教补正。

danhua:

巴非特不会研究这些东西

索罗斯估计要看懂它也够呛

idlator:

总结起来,第一条黄金准则说的只有期望收益率大于零的赌局才值得参与;第二条黄金准则说的是,即使对于那些期望收益率大于零的赌局,也要注意仓位问题:如果赌局输的净收益率≤-1并且输的概率大于零,则无论这种概率多么小,最优的选择永远不会满仓。

事实上,以上两条准则中的任何一条准则,只要违背的次数足够多,最后的结果一定(概率=100%)是本钱输光或者暴仓。正因如此,所以我把它们称为是投资、投机或者赌博中长期生存所必须遵守的两条黄金准则。只要不违背这两条准则中的任何一条,则无论如何输、赔、亏损累累,但最起码可以保得不死,青山可永在,绿水可长流,他日翻身的希望永远不会消失。

danhua,你低估巴菲特了。老巴在沃顿商学院、内布拉斯加大学读的本科,在哥伦比亚大学金融系读的硕士。而今的中国,倘若有人有跟巴菲特同样的学历学位,估计都是眼睛往天上看的主。但是我知道伟大的投机客杰西.利沃默是没有研究或看懂它,所以他最后死了。

必然的结局。

下面一部分将讨论风险,表述会有些罗嗦,现在只能将就这样了。

F t,上面帖子中的一个笔误,应该是:“期望收益率相同的条件下,参与方差大的赌局,资金的增长速度要慢。”

举个例子

(3)挑战风险

挑战风险是风险在限制每次应该投入的资金量以及资金的增长速度。利润就象一个无尽宝藏,我们之所以每次只能从中获取有限的收益、或者赔上老本,是因为这个宝藏也如同许多神话传说中的宝藏那样,有一个强大凶恶的守护者:风险。

但是我们也应该感谢这个守护者,因为如果没有风险的守护,这世界到今天也就不会继续存在未开发的丰厚宝藏。只要能够战胜风险,宝藏就属于我们。正如传奇游戏中的新手只能去砍稻草人、而高手则一心一意要去挑教主,如果我有战胜风险的武功,那我也只会选择参与高风险、高收益的赌局。

就我所知的范围,挑战风险并战而胜之的路子有两条,或许可以分别用武功中的内功和招数来比拟。

1)内功

摆在一个赌徒眼前的赌局无非三种状态:不确定、风险、确定。不确定状态是指赌徒对这个赌局缺乏了解,既不知赌局会有多少种可能的结果,也不知各种结果所发生的可能性;风险状态是赌徒对这个赌局,虽然不知道赌局最终的结果,但是了解该赌局最终结果的概率分布。确定状态是指赌徒确切知道赌局的最终结果。

区分这三种状态的是赌徒对赌局的知识(用专业术语来说就是信息集):赌徒对赌局一

无所知或所知甚少就是不确定状态,有所知是为风险状态,全知是为确定状态。因此,战胜

风险的道路之一自然是努力增进对赌局的认知直至达到全面认知的程度。对赌局的认知越多,风险自然越小;如果达到全知的程度,风险也自然不复存在。

一个题外的引申是,这个世界之所以有了商人,是因为同一种物产在不同的地区丰欠不一,使得价格高低有异,于是商人可以买东卖西,从中赚取差价。类似的是,对于同一个赌局,不同的赌徒的认知程度不一,也因而他们眼中的风险也大小不一,愿意为承担或摆脱风险而收取或者支付的价格也高低有异,所以风险本身也是无穷无竭、可贩卖赚差价的货物。想想银行、保险公司、交易所这些金融机构、中介是在做哪些生意?而风险无处不在,可做贩卖风险生意的也自然不限于金融业。但无论如何,在这种生意中,赚钱的自然是那些知识多(信息集大)以至于风险于他们而言小的人。所以说,知识产生利润。只不过,这个利润是由无知者所创造、供有知者拿取的。

自然,社会公认的风险越高的赌局,社会愿意为此支付的价格也越高,如果你能对此赌局专心研究,从中可博取的差价自然也越大。也所以说,倘你自信有专心研究的志趣和资质,自然应该选择从事高风险的事业。

2)组合

除内功之外,武功中还可以招数的精妙而致胜。挑战风险的道路,除了增进知识之外,同样有可凭招法巧妙而制胜的功夫,这项投资、投机、赌博的功夫叫做组合。

正如同金庸笔下精妙绝伦的“独孤九剑”,投资世界中组合技术同样可以有无穷的变化,高手手中的组合手段,又何尝不是鬼斧神工,其精妙变化,绝对不会输于那传说中的“独孤九剑”。然我既无金庸先生的生花妙笔,也没有达到独孤求败的境地,却试图要描画出那“独孤九剑”般的组合手段,是以一时不知从何说起。

但至少,我对组合的认知,已远远超越“不把所有的鸡蛋放在一个篮子里”的程度。这里且先姑妄说之,固然东鳞西爪的,但希望能抛砖引玉,引出一个独孤求败般的人物来。

上面例子中的仓位选择,实际上是组合的一种技术。思考一下,最优的投资比例f = 50%,是说每次只将资金的50%用于下注。这固然是一个仓位问题,但再思考一下,那另外50%的资金是什么?是拿在手中的现金。所以f = 50%实际上也是一个组合:赌注和现金的组合。在上面的例子中,如果不使用组合技术,也即在参与赌局的时候,不将资金分成现金和赌注两个部分,或者只持有现金,或者全部用于下注,则容易看到,资金最终都将不会出现增长。但是,在把资金变成赌注和现金的组合之后,资金就可以实现增长。

值得思考的一个问题是,我们知道,现金不产生任何收益,但是在上面的例子中,为什么把一部分的资金以现金的方式拿在手中,反而能够促使资金总额实现增长?这表面上,似乎是现金导致了资金的增长。是不是有点费解?其中的道理,如果把“赌局”这个词改成“股票”或者“期货”,就容易理解得多(我在前面已经说明,在我这里,赌局与证券、交易系统、投资项目等等概念的内涵是等价的)。因为现金和赌注的组合比例f是一个固定的比例,如果股票价格升高,则总资金中投在股票上的金额所占的比例也升高,这时为了保持f固定不变,就需要卖出一部分股票以变成现金;如果股价价格下降,则总资金中投在股票上的金额

所占的比例也下降,为了保持f固定不变,就拿出一部分现金用于买入股票。所以,这里的

赌注和现金就好象两个水池,比例f就好像它们之间的一个自动化的水泵,赌注上的资金多了,水泵就自动把资金往现金这个池子里面送;现金上的资金多了,水泵就自动把资金往赌注这个池子里面送。这样送来送去,在不做任何预测的情况下,却自动实现了“买低卖高”的效果。这正是对“重操作、不预测”的一个极好的注解。

④超越极限

但是就上面所讨论的这个赌局而言,其可挖掘的赢利潜力,或者可实现的资金增长速度,

还可以继续突破平均每次增长25%这个速度。或许有人要问:既然上面已经说明,在这个

赌局下25%的增长速度已经是一个极限,怎么还可以被突破?这里需要特别说明:以上的极限是对等分投资法而言的。要突破这个极限,自然需要利用组合技术来构造新的投资方法。

突破极限的方法千变万化,其中有这样一条原理:组合所运用的资产种类越多,理论上资金增长所能达到的最快速度至少不会越慢(注意是最快的速度、而不是任意组合下的增长速度)。这在数学上是很自然的:组合所运用的资产种类数(记为N)加上资金的增长速度一起定义了一个N+1维空间,在N+1维空间上,资金增长所能达到的最快速度当然不会低于资金在N维空间上的能达到的最快速度。不严格地来说,这条原理可以理解为:要对资金的增长进行提速,可以通过增加组合所运用的资产种类数的方法来实现。

当然组合资产的种类增加,各资产在组合中的最优比例也会发生变化、而且经常是不成比例变化。至于具体比例的确定,仍然是求解(12)式。

可以理解,以上原理并不考虑一个人管理组合的能力。虽然依照原理,运用资产的种类越多,资金的最快增长速度越快,但是实际运用中,随着组合所运用的资产种类的增加,组合的管理难度呈几何级数增大。所以,实际操作中,个人管理组合的能力将构成组合复杂程度的上限。

不过这条原理并不是重点。在此之前举例中所使用的组合技术都不涉及相关性。下面则要将相关性引入到组合技术中,以创造奇迹。

回顾一下我们所考虑的赌局:猜硬币的正反面,输和赢的概率各为50%,赢的净收益率为1,输的净收益率为-0.5。假设可以用于构建组合的材料只有这么一个赌局,你能构造出更好的赌法吗?

事实上,对于这样的一个赌局,可以作荷兰赌:把资金等分成两份,一份押正面,一份押反面。通过两边下注,最后的结果将只有一种:一份赌注输,另一份赌注赢。这种赌法下,每赌一局,收益率以100%的概率为0.5×1-0.5×0.5 = 0.25。应该理解,这种赌法实际上是一个多空套利组合,该组合以100%的概率可以获得0.25的收益率。

对于稳赚不赔的赌局,想都不用想,最优的投资比例f应该是无穷大。相应地,g也将是无穷大。这意味着,通过采用这种荷兰赌,赌徒可以彻底消除风险,使得赌徒的最优选择应该是无限借款来参与该赌局。理论上,资金的增长速度可以达到无穷大,实际操作中,对资金增长速度的唯一限制是赌徒的借款能力。

这样,对于同一个赌局,通过组合技术,资金的增长速度已经从0提高到6.1%,从6.1%又提高到11.8%,再从11.8%提高到25%,最后干脆提高到了无穷大。风险被彻底打倒。

可以注意到,在荷兰赌下,赌局的输赢概率失去了作用。由此,我们又可以实现一个突破:利用荷兰赌法,我们可以参与一些期望收益率为负的赌局,并且仍然可以实现无穷大的资金增长速度。

考虑这样一个赌局:赌局有输和赢两种结果,赢的概率为0.1,净收益率为1;输的概率为0.9,净收益率为-0.5。易得该赌局的期望收益率为:

0.1×1+0.9×(-0.5)=-0.35<0。

对该赌局可以作相同的荷兰赌,不论每局的最后结果是什么,赌徒依旧可以确定地获得0.5×1-0.5×0.5 = 0.25的收益率。既然收益率可以确定地为正,那理论上的资金增长率自然是无穷大。

我们进入股市的目的是什么? 当然是挣钱,不过有很多人是来做游戏的,尽管他自己并不知道。 如何才算高手? 能够使资金稳定快速增值的人就是高手。 高手不是看他说了什么,而是看他做的什么,做的怎样。 成功率很重要吗? 显然不是,尤其是对短线来讲。成功率是让最多人失败的梦魇。 单次收益很重要吗?追涨停是最好的方式吗? 显然不是,股市风险和收益是成正相关的,追逐收益的同时你在放大你的风险。 资金越多越容易成功?资金越多盈利越难? 事实证明,资金的多少和盈利速度不相关。 开始正题前,先要说一个前提。本人的观点,不论你是投资还是投机,合理运用你的资金是你获得优势的必备条件。 为了不让人有刁难,以后投资和投机同等对待,本文称投资。 关于凯利公式的由来及以后的运用,大家可以轻易查到。不再赘述。 先复习一下吧。 凯利公式(1):F=((R+1)*P-1)/R F=最佳投入资金比例;P=胜率;R=平均获利/平均亏损比。 凯利公式主要依据个人历史成绩,计算其所能承受的最适风险承受比例,事实上并不是投资的金额愈高,投资报酬就会愈高。 凯利公式让投资者清楚了解,应该以多少比例当作单次可承受风险的资本。 其实,影响最佳单笔投入比例的要素有: (1)胜率(2)平均单笔盈利金额(3)平均单笔亏损金额。 举例来说: 某投资者胜率50%,亦即100次交易50次赚钱、50次赔钱,每笔获利相对于亏损为6000元/3000元=2 倍,则 F= ((2+1)*0.5-1)/2= 0.25=25% 结论是,他一次只能用25%的资金做投资。 注:这里有个条件假设,那就是每次只能操作一只个股。 承接上楼,进行反推。 如何提高资金的利用效率呢? 大家都知道,用25%的资金挣钱不如用更高的比例挣钱多。 按照这个思路走下来: 想要提高你的利用资金额,那么有两个方向去努力。 第一个是胜率P,第二个是盈亏比R。 我们绝大多数人对这个p,很感兴趣,是不是帖名有100%胜率,甚至80%胜率的帖子浏览者众多啊? 这个p,可以分解为P=(p1+p2)/2 这是个不精确公式,希望高手指教。

资源信息表

5.4 (4)两角和与差公式的应用 上海市杨浦高级中学曹丽琼 一、教学内容分析 通过之前的学习,学生已初步掌握两角和与差的正弦、余弦与正切公式.本节课将对这组公式作进一步的应用,从中体会公式的作用. 辅助角公式的引入是本节课的重点,可以由具体实例出发,使学生经历由具体到一般的抽象思维过程,使辅助角公式的形成自然、易理解. 二、教学目标设计 (1)应用两角和与差的正、余弦公式推导辅助角公式,了解公式的形式以及辅助角的意义.能较为熟练的使用辅助角公式,从中体会公式的作用. (2)在推导的过程中,进一步提高对比、分析和知识运用的能力,逐步形成从具体到一般的抽象思维以及化归的数学思想. 三、教学重点及难点 两角和与差公式的应用; 辅助角公式的形成、理解.

四、教学流程设计 五、教学过程设计 一、讲授新课 1、复习引入,设置问题 复习:两角和与差的正弦、余弦公式. βαβαβαsin cos cos sin )sin(+=+;βαβαβαsin cos cos sin )sin(-=- βαβαβαsin sin cos cos )cos(-=+;βαβαβαsin sin cos cos )cos(+=- 快速练习:利用两角和与差公式展开)3 sin(π α+. 学生完成.(2 3 cos 21 sin )3 sin(? +?=+ααπ α) 若要将表达式2 3 cos 21sin ? +?αα化简为只含一个三角比的形式,则表达式可以是)3 sin(23cos 2 1sin πααα+=? +? 问题1、表达式还可以是什么?为什么? 学生回答()37sin(23cos 2 1 sin πααα+=? +?、)6 cos(πα-等)

两角和与差的余弦公式的五种推导方法之对比 沈阳市教育研究院王恩宾 两角和与差的余弦公式是三角函数恒等变换的基础,其他三角函数公式都是在此公式 基础上变形得到的,因此两角和与差的余弦公式的推导作为本章要推导的第一个公式,往 往得到了广大教师的关注. 对于不同版本的教材采用的方法往往不同,认真体会各种不同 的两角和与差的余弦公式的推导方法,对于提高学生的分析问题、提出问题、研究问题、 解决问题的能力有很大的作用.下面将两角和与差的余弦公式的五种常见推导方法归纳如下:方法一:应用三角函数线推导差角公式的方法 设角α的终边与单位圆的交点为P1,∠POP1=β,则∠POx=α-β. 过点P作PM⊥x轴,垂足为M,那么OM即为α-β角的余弦线,这里要用表示α,β 的正弦、余弦的线段来表示OM. 过点P作PA⊥OP1,垂足为A,过点A作AB⊥x轴,垂足为B,再过点P作PC⊥AB,垂 足为C,那么cosβ=OA,sinβ=AP,并且∠PAC=∠P1Ox=α,于是OM=OB+BM=OB +CP=OA cosα+AP sinα=cosβcosα+sinβsinα. 综上所述,. 说明:应用三角函数线推导差角公式这一方法简单明了,构思巧妙,容易理解. 但这种推 导方法对于如何能够得到解题思路,存在一定的困难. 此种证明方法的另一个问题是公式是在均为锐角的情况下进行的证明,因此还要考虑的角度从锐角向任意角的推 广问题. 方法二:应用三角形全等、两点间的距离公式推导差角公式的方法

设P1(x1,y1),P2(x2,y2),则有|P1P2 |= . 在直角坐标系内做单位圆,并做出任意角α,α+β和,它们的终边分别交单位圆于P2、P3和P4点,单位圆与x轴交于P1,则P1(1,0)、P2(cosα,sinα)、P3(cos(α+β),sin(α+β))、. ∵,且, ∴,∴, ∴ , ∴, ∴,. 说明:该推导方法巧妙的将三角形全等和两点间的距离结合在一起,利用单位圆上与角有关的四个点, 建立起等式关系,通过将等式的化简、变形就可以得到符合要求 的和角与差角的三角公式. 在此种推导方法中,推导思路的产生是一个难点,另外对于三点在一条直线和三点在一条直线上时这一特殊情况,还需要加以解释、说明.

凯利的计算 2011-01-1313:17 凯利是着名的玻尔实验室的一位科学家,他对较小概率发生事件提出了一个复杂的计算公式--凯利公式,依照这个公式计算出来的结果被称为凯利值。由于博彩中的冷门也是较小概率发生事件,于是凯利值的概念就引入到博彩业中。 %平 彩金%在这里主胜彩金%+平局彩金%+主负彩金%=1,也就是庄家受注的彩金总量为1。由庄家应付主胜彩金%、庄家应付平局彩金%和庄家应付主负彩金%又组成了三个小数,那么这一组小数被称为凯利值。计算凯利值的意义是什么呢?1.我们知道庄家愿意赔低不愿意赔高的道理,那么凯利值低的那个结果最容易出

现。2.我们知道庄家受注的彩金总量为1,那么凯利值>1结果不容易出来(庄家赔率开高,强队强行胜出;庄家另有开赔意图……除外),凯利值≤1的结果可能出来。3.庄家盈利的基本方法是通过对比赛的预测保持赔付平衡后能收取到法律允许的佣金(俗称水钱)。现时欧洲的赔付率为0.89~0.92,那么低于或等于此标准的凯利值结果庄家都可以接受。4.庄家还有第二个收益来源就是除 ), 是 果为0.923,周末欧洲投注比例经投注行为分析是可信的,这样主胜的凯利值为0.96大于0.923,而平局、主负的凯利值分别为0.87、0.61均小于0.923,后面两个结果打出来对庄家有利,庄家开赔率时就予计到了这种情况,因此投注1、0。结果双方1:1战平。

有关凯利指数的计算 首先我们仍需要把期望回报率公式(凯利值公式)完整列出如下: 1)参数A:平均可能性(AP,主胜平负平均概率分别表示为APH,APD,APA),是各家公司欧赔体系赔率所精确对应出的各公司判断的胜平负概率的平均值。2)参数B:赔率(主胜平负分别表示为OH,OD,OA) 3,ED, EA) 4 5 Singbet2.0002.9003.9004531230.850.921.0091 Ladbrokes2.1002.8003.5004332260.890.890.9089 (第一组三列数位表示赔率,第二组三列数位元表示发生概率(%),第三组三列数位则代表凯利值,最後一列数位则代表该公司的欧赔返还率。)

两角和与差公式的应用 【导航练习】 1.已知A 、B 均锐角,且满足tan A ·tan B=tan A +tan B +1 ,则cos (A +B )= . 2. sin x =2 2是tan x =1成立的 ( ) A .充分非必要条件 B .必要非充分条件 C .充要条件 D .既非充分又非必要条件 3.在(0,2π)内,使0<sin x +cos x <1成立的x 的取值范围是 ( ) A .(0,π2 ) B .(π4 ,3π4 ) C .(π2 ,3π4 )∪(7π4 ,2π) D .(3π4 ,π)∪(3π2 ,7π4 ) 4.已知α+β=π4 +2k π (k ∈Z ),求证:(1+tan α)(1+tan β)= 2 5.已知cos x +cos y = 12 ,sin x -sin y = 14 ,求cos (x +y )的值. 【巩固练习】 1.已知θ是锐角,那么下列各值中,sin θ+cos θ能取到的值是 ( ) A .43 B .34 C .53 D .12 2.已知tan x = - 2 ,π 3.在△ABC 中,sin A = 35 ,cos B = 513 ,求sin C 的值。 4.求cos55°cos65°+sin 25°的值。 5.求 42sin 18cos 318sin 的值。 6. 化简:sin (x +17°)cos (x -28°)+cos (x +17°)sin (28°-x ) 7.求证:在△ABC 中,sin A cos B cos C +sin B cos C cos A +sin C cos B cos A = sin A sin B sin C 8. 在△ABC 中,tan B +tan C + 3 tan B tan C = 3 ,又 3 tan A + 3 tan B +1 = tan A tan B ,试判断 △ABC 的形状。 9.已知π2 <β<α<3π4 ,cos (α-β)= 1213 ,sin (α+β)= - 35 ,求sin2α的值。 重新正确认识胜率、风报比和仓位的关系 目前投资者都普遍接受的一个观念就是要严格控制仓位,这一点本身没有错。但仓位控制在多少才算合理?很多人先制定单笔交易亏损目标,如2%,再根据止损额倒推出仓位;还有一部分人觉得轻仓最好,一直限定自己的仓位在如30%、20%以下。但这些做法真的合理吗?另外,一个普遍接受的观念是风报比最重要,胜率不重要。但胜率真的不重要吗? 本文主要目的是使广大交易者从原理上正确把握胜率、风报比和仓位的关系,帮助一些投资者纠正长期存在的一些模糊认识和错误观念。本文要阐述的核心观点是: 交易胜率是确定合理仓位的决定性因素,提高胜率对提高交易绩效意义重大。 做交易一段时间的交易者都会认识到资金管理的重要性,也开始了解了胜率、风报比(风险报酬率)这些概念,知道了要控制仓位。对资金管理有过一定了解的交易者应该都清楚,一段时间内的交易盈利可简单表示为交易的胜率、风报比、仓位和开仓频率(也可以周转率来表示,涵盖了仓位和开仓频率等概念)的乘积。即: 盈利= 胜率* 风报比* 仓位* 开仓频率 (注:因为本文主要探讨前三个变量的关系,故假设开仓频率为一常量,不作为重点探讨。) 一部分交易者可能后来还了解到了凯利公式,知道有方法可以根据胜率和风报比计算出最佳仓位。因为本文论点与凯利公式直接相关,所以这里先对其做一简单介绍。「凯利公式」(The Kelly Formula)由约翰·拉里·凯利於1956 年在《贝尔系统技术期刊》中发表。公式内容如下: f* = (bp - q) / b 其中 f* 为现有资金应进行下次投注的比例(可理解为仓位比例); b 为投注可得的赔率(风报比); p 为胜率; 简单讲,凯利公式的作用在于能够科学的计算出,在胜率和风报比一定的条件下,能使投资人的长期增长率最大化的投注(投资仓位)比例。(有兴趣的朋友可以在网上搜索一下对凯利公式做更多了解,这里不再赘述。) 但凯利公式有个重大的揭示,一直不为广大交易者所了解和重视,那就是:胜率和风报比都与合理仓位线性相关,但胜率的相关度很高,而风报比的相关度极低。简单说就是:合理仓位大小主要取决于胜率。下表列示了几种不同胜率和风报比条件下的计算结果(有兴趣的朋友可以根据凯利公式的内容,在Excel表中输入公式进行验证): 凯利的计算 2011-01-13 13:17 凯利是著名的玻尔实验室的一位科学家,他对较小概率发生事件提出了一个复杂的计算公式--凯利公式,依照这个公式计算出来的结果被称为凯利值。由于博彩中的冷门也是较小概率发生事件,于是凯利值的概念就引入到博彩业中。凯利值已被越来越多的足彩分析师用来进行足彩分析,博彩公司的赢利来自两个方面:一是佣金收入,另一个是赔付顺差收入。如果发生赔付逆差博彩公司就有可能赔钱。其实这和一般的商品交易是一回事。大家比较熟悉商品交易,交易总值的计算有一个公式:交易价格×交易数量=交易总值在博彩业中,如果说赔率是交易价格的话,那么玩家对胜、平、负三个结果的投注量就是交易量。我们如果能知道博彩公司(下称庄家)在这个赛果中的交易量,我们也就能计算出它的交易值了,而其交易量(投注量)是绝对保密的,同时由于每个结果的投注量都很大,也不便于比较。就把交易总量设为1,只要知道各个结果的投注比例(彩金分布比例)就行了。其实彩金分布比例对庄家而言也是绝对的商业机密,世人不得而知。这也无关紧要,我们可以借助相关的数据来进行估算。在这里,凯利值就有交易值的含义了。对于足彩而言由于有胜、平、负三个结果,那么凯利值就为:主胜赔率×主胜彩金%=庄家应付主胜彩金% 平局赔率×平局彩金%=庄家应付平局彩金% 主负赔率×主负彩金%=庄家应付主负彩金% 在这里主胜彩金%+平局彩金%+主负彩金%=1,也就是庄家受注的彩金总量为1。由庄家应付主胜彩金%、庄家应付平局彩金%和庄家应付主负彩金%又组成了三个小数,那么这一组小数被称为凯利值。计算凯利值的意义是什么呢?1.我们知道庄家愿意赔低不愿意赔高的道理,那么凯利值低的那个结果最容易出现。2.我们知道庄家受注的彩金总量为1,那么凯利值>1结果不容易出来(庄家赔率开高,强队强行胜出;庄家另有开赔意图……除外),凯利值≤1的结果可能出来。 3.庄家盈利的基本方法是通过对比赛的预测保持赔付平衡后能收取到法律允许的佣金(俗称水钱)。现时欧洲的赔付率为0.89~0.92,那么低于或等于此标准的凯利值结果庄家都可以接受。4.庄家还有第二个收益来源就是除正常收取水钱后还捎带有赔付顺差,那么凯利值最低的结果就最有可能打出来。凯利值低的结果往往是“默契球”造成,凯利值是发现冷门的晴雨表。凯利值对足彩预测的重要意义就在于此。凯利值的计算与赔率密切相关,可以说是和赔率与之俱来的数据信息之一(这里计算出的凯利值实际上就是理论上的赔付包容率,是庄家开赔时预计好了的,是我们进行数据分析判断的参考。),赔率是一项伟大的发明由此可见一斑。赔率分析对足彩预测的重要性不言而喻。在这里还要提醒彩友门注意凯利值也有广义和狭义两种概念。狭义的凯利值对足彩分析才有参考意义,而广义的凯利值,如庄家计算后公布的凯利值只是表达庄家对各种比赛结果的期望值,并不构成玩家的实际行为,并不具有多大的参考价值。下面举一个实际例子,足彩04037期阿森纳对西布朗:周末欧洲平均赔率1.18 5.81 15.39 周末欧洲投注比例0.81 0.15 0.04 凯利值计算分别是0.96 0.87 0.61 另有消息西布朗是阿森纳的友好球队,因此本人大胆判断赛果为1,0。因为本组赔率的水线(S)=1.084,庄家予计的赔付包容率为0.923,周末欧洲投注比例经投注行为分析是可信的,这样主胜的凯利值为0.96大于0.923,而平局、主负的凯利值分别为0.87、0.61均小于0.923,后面两个结果打出来对庄家有利,庄家开赔率时就予计到了这种情况,因此投注1、0。结果双方1:1战平。 有关凯利指数的计算 首先我們仍需要把期望回報率公式(凱利值公式)完整列出如下: 1)參數A:平均可能性(AP,主勝平負平均概率分別表示為APH,APD,APA),是各家公司歐賠體系賠率所精確對應出的各公司判斷的勝平負概率的平均值。 2)參數B:賠率(主勝平負分別表示為OH,OD,OA) 凯利公式的作用在于帮助投资者们选择合适的仓位进行交易,是一种非常科学的投机性交易仓位控制法。 F =(bp-q)/b 其中 F 为现有资金应进行下次投注的比例; b 为投注可得的赔率; p 为获胜率; q 为落败率,即 1 - p; 举例而言,若一赌博有 40% 的获胜率(p = 0.4,q = 0.6),而赌客在赢得赌局时,可获得二对一的赔率(b = 2),则赌客应在每次机会中下注现有资金的 10%(f* = 0.1),以最大化资金的长期增长率。 很多朋友对公式的运用不熟悉,我做一个简单的讲解。 F就是你应该动用的仓位 B是赔率,我举个简单的计算例子,比如说黄金:你准备看10个点的利润,设置4个点的止损,那么还有1个点的成本,那么赔率就是10/(4+1)=2。 P是获胜率,很多朋友不知道获胜率怎么计算。的确,获胜率的计算尤为繁琐,我在这里教给大家一点简单的判断方法,只是针对K线图上明显的支撑阻力而言的。 比如上图,在蓝色圈子里,是比较明显的密集成交区,在后市行情第一次波动到前期已经形成过的密集成交区的时候,我们在这里选择介入反向交易的话,可以将获胜率设置为70%,当第二次波动到该区域的时候,获胜率就只有40%了,但是,如果同时趋势线与该点位重合,则可以将获胜率提高到50%。比如说昨天(2012-11-28),虽然在1737介入多单失败了,但是这个点位我们拿来作为参考计算仓位。昨天1737介入多单,止损是应该放在支撑线之下的,我安排的止损位置在1732附近,我的利润目标看到1747。而这个点位1737前期已经有一次触碰了,当时是到了1735,那么我们这个时候给之设置的获胜率应该是40%,但是由于上升趋势线与该点位重合,那么我们的获胜率设置应该是50%。那么按照 F =( bp-q)/b计算:b=(1747-1737)/(1737-1732+1)=1.67,p=50%。则 F =(bp-q)/b=(1.67*50%-50%)/1.67=0.2。那么我们应该动用的仓位就是20%。 第4课时 两角和与差的正切公式 【教学目标】 1、掌握用同角三角函数关系式推导出两角和与差的正切公式. 2、会用两角和与差的正切公式求非特殊角的正切值. 3、应用两角和与差的正切公式进行计算、化简、证明. 【教学重点与难点】 重点:两角和与差的正切公式的推导;两角和、差公式的灵活应用. 难点:两角和与差的正切公式的逆向使用;实际问题抽象为数学问题,恰当寻找解题思维的起点. 【教学过程】 导入 我们已经学习了正弦公式,余弦公式,本节课我们一起学习正切公式.这样对于一些非特殊角的正切,我们也能计算,如tan75?. 在推导正切公式之前,能否用已学知识来计算tan75?的值. 问题引入 两角和、差的正弦公式: =+)sin(βα________________________,=-)sin(βα_________________________ 两角和、差的余弦公式: =+)cos(βα_______________________,=-)cos(βα_______________________ 构建新知 推导过程 sin() tan()cos() αβαβαβ++= + sin cos cos sin cos cos sin sin αβαβ αβαβ += - 分子分母同时除以cos cos αβ,得 t a n t a n t a n ()1t a n t a n αβαβαβ++=- 两角和、差的正切公式: =+)tan(βα________ tan tan 1tan tan αβ αβ +-________________________ 用β-代替β,就可得到 =-)tan(βα___________ tan tan 1tan tan αβ αβ -+_____________________ 例题分析 例1 求值 (1)0 75tan ;(2)0 00043 tan 17tan 143tan 17tan -+ ;(3) 00 75tan 175tan 1-+ 解 (1)0 tan 75tan(4530)=?+? tan 45tan 301tan 45tan 30?+? = -?? = (2)00 00 tan17tan 43tan(1743)1tan17tan 43+=?+?= - (3)00 1tan 75tan 45tan 75tan(4575)1tan 751tan 45tan 75+?+?==?+?=--?? 特殊角的三角函数值 例2 已知7 tan ,5)tan(== -ββα,求αtan . 解 []t a n t a n ()ααββ=-+ tan()tan 1tan()tan αββ αββ -+= -- 1= 一、选择题(共9小题,每小题4分,满分36分) 1.(4分)(2009?陕西)若3sinα+cosα=0,则的值为() A.B.C.D.﹣2 2.(4分)已知,则=() A.B.C.D. 3.(4分)如果α∈(,π),且sinα=,那么sin(α+)+cos(α+)=() A.B.﹣C.D.﹣ 7.(4分)(2008?海南)=() A.B.C.2D. 8.(4分)已知sinθ=﹣,θ∈(﹣,),则sin(θ﹣5π)sin(π﹣θ)的值是() A.B.﹣C.﹣D. 9.(4分)(2007?海南)若,则cosα+sinα的值为() A.B.C.D. 10.(4分)设α,β都是锐角,那么下列各式中成立的是() A.s in(α+β)>sinα+sinβB.c os(α+β)>cosαcosβ C.s in(α+β)>sin(α﹣β)D.c os(α+β)>cos(α﹣β) 11.(4分)(2009?杭州二模)在直角坐标系xOy中,直线y=2x﹣与圆x2+y2=1交于A,B两点,记∠xOA=α(0<α<),∠xOB=β(π<β<),则sin(α+β)的值为() A.B.C.﹣D.﹣ 12.(4分)(2008?山东)已知,则的值是() A.B.C.D. 二、填空题(共5小题,每小题5分,满分25分) 4.(5分)(2008?宁波模拟)已知cos(α+)=sin(α﹣),则tanα=_________ . 5.(5分)已知sin(30°+α)=,60°<α<150°,则c osα的值为 _________ . 13.(5分)?的值为_________ . 14.(5分)(2012?桂林一模)若点P(cosα,sinα)在直线y=﹣2x上,则sin2α+2cos2α=_________ .15.(5分)的值为 _________ . 三、解答题(共4小题,满分0分) 6.化简: (1); (2)﹣. 16.(2006?上海)已知α是第一象限的角,且,求的值. 17.求值:(1); 凯利指数理论详解一:初识凯利指 (一)什么是凯利指数 关于凯利指数的源由,网上其实也有过介绍,为了让广大彩民都有了解,笔者再次引经据典。名词解释:“凯利公式原本是为了协助规划电子位元流量设计,后来被引用于赌二十一点上去,麻烦就出在一个简单的事实,二十一点并非商品或交易。赌二十一点时,你可能会输的赌本只限于所放进去的筹码,而可能会赢的利润,也只限于赌注筹码的范围。但商品交易输赢程度是没准的,会造成资产或输赢有很大的震幅。”“目前所说的“Kelly-formula”的本源是1956年John Kelly在美国著名的贝尔实验室提出的,属于概率学关于预测(期)方面的一个分支,原数学模型极为复杂,因其在对事件的预期和规避风险等理论上的先进性,凯利准则在博彩方面的应用极为迅速地传播起来,比如赌场的扑克游戏二十一点和欧洲盛行的赛马、赛狗等运动,其地位同“旋转矩阵”在数字乐透领域一样显赫。在足球博彩方面的应用主要以欧洲赔率为基础,可以在给定赔率的情况下计算出最佳的投注额,从而使你的注码稳定地、安全地、快速地(几何级数)增长。” 以上我们可以了解到,其实最初的凯利公式是用来计算电子位元的流量通过率,由于公式的概率性本质和博彩实质相通。所以最终被广泛运用在博彩各种行当。 (二)凯利指数是如何计算的 那么凯利指数是如何计算出来的呢?其实,这是一个核心的概念问题。因为,最近有些网友总是在想一个问题?如果凯利指数真的能够预测出赛果,那么赔率公司为什么要计算出来,告诉我们呢?这个观点是极端错误的,首先,凯利指数并不是博彩公司所计算出来的,他如同任何行业的一家可以提供其财务数据的公司一样是被可以被人所计算的。本身而言,凯利指数并非其公司所计算的,而按照该场赛事所有开出的赔率和胜负平概率通过凯利指数计算公式套算出来的,如果只有一家公司对某场赛事开出赔率,那么他的胜平负三项凯利指数只有可能等于该公司本场比赛的赔付率。让我们来看一下以下这个表: 《两角和与差的正弦、余弦、正切公式》教学设计 一、教学分析 1.两角和与差的正弦、余弦、正切公式是在研究了两角差的余弦公式的基础上,进一步研究具有“两角和差”关系的正弦、余弦、正切公式的.在这些公式的推导中,教科书都把对照、比较有关的三角函数式,认清其区别,寻找其联系和联系的途径作为思维的起点,如比较cos(α-β)与cos(α+β),它们都是角的余弦只是角形式不同,但不同角的形式从运算或换元的角度看都有内在联系,即α+β=α-(-β)的关系,从而由公式C(α-β)推得公式C(α+β),又如比较sin(α-β)与cos(α-β),它们包含的角相同但函数名称不同,这就要求进行函数名的互化,利用诱导公式(5)(6)即可推得公式S(α-β)、S(α+β)等. 2.通过对“两角和与差的正弦、余弦、正切公式”的推导,揭示了两角和、差的三角函数与这两角的三角函数的运算规律,还使学生加深了数学公式的推导、证明方法的理解.因此本节内容也是培养学生运算能力和逻辑思维能力的重要内容,对培养学生的探索精神和创新能力,发现问题和解决问题的能力都有着十分重要的意义. 3.本节的几个公式是相互联系的,其推导过程也充分说明了它们之间的内在联系,让学生深刻领会它们的这种联系,从而加深对公式的理解和记忆.本节几个例子主要目的是为了训练学生思维的有序性,逐步培养他们良好的思维习惯,教学中应当有意识地对学生的思维习惯进行引导,例如在面对问题时,要注意先认真分析条件,明确要求,再思考应该联系什么公式,使用公式时要具备什么条件等.另外,还要重视思维过程的表述,不能只看最后结果而不顾过程表述的正确性、简捷性等,这些都是培养学生三角恒等变换能力所不能忽视的. 二、三维目标 1.知识与技能:在学习两角差的余弦公式的基础上,通过让学生探索、发现并推导两角和与差的正弦、余弦、正切公式,了解它们之间的内在联系,并通过强化题目的训练,加深对公式的理解,培养学生的运算能力及逻辑推理能力,从而提高解决问题的能力. 2.过程与方法:通过两角和与差的正弦、余弦、正切公式的运用,会进行简单的求值、化简、恒等证明,使学生深刻体会联系变化的观点,自觉地利用联系变化的观点来分析问题,提高学生分析问题解决问题的能力. 第4课时两角和与差的正切公式 【教学目标】 1、掌握用同角三角函数关系式推导岀两角和与差的正切公式 2、会用两角和与差的正切公式求非特殊角的正切值 3、应用两角和与差的正切公式进行计算、化简、证明 【教学重点与难点】 重点:两角和与差的正切公式的推导;两角和、差公式的灵活应用 难点:两角和与差的正切公式的逆向使用;实际问题抽象为数学问题,恰当寻找解题思维的起点.【教学过程】 导入 我们已经学习了正弦公式,余弦公式,本节课我们一起学习正切公式.这样对于一些非特殊角的正切,我们也能计算,如tan75 . 在推导正切公式之前,能否用已学知识来计算tan75的值. 问题引入 两角和、差的正弦公式: sin( ) ______________________ ,sin( ) _____________________ 两角和、差的余弦公式: cos( ) __________________ ,cos( ) ___________________ 构建新知 推导过程 分子分母同时除以cos cos ,得 两角和、差的正切公式: tan tan tan() 1 tan tan 用代替,就可得到 tan tan tan() 1 tan tan 例题分析 例1 求值 (1) tan 750 ; ( 2) tan 17 0 1 tan 17 tan 43 0 0tan 43° 1 tan 75 0 1 tan 75 0 (1) tan 750 tan (45 30 ) (2) tan17 0 (3) tan 43 0 tan17 0 tan 430 tan (17 43 tan 75 0 1 tan 75 0 tan 45 tan 75 1 tan 45 tan 75 tan (45 75 ) 例2 已知tan( ) -,tan 3 ,求 5 7 解 tan tan ( ) 随堂训练 1 ?填空: 0 1 3 (1) tan 105 1 「 5 tan tan 12 12 tan tan 12 12 1 tan 15° 1 tan 150 tan 30 (4) tan150 1 tan15 0 1门 tan 15 1 1 tan15 2.已知tan 3, tan( )3 , 求tan 2 5 特殊角的三角函数值 (3) 3 解 tan tan ( ) 凯利公式的理解 一个极具应用价值的话题. 报名参与讨论,印象中这好像是第二次和Roy兄会面了。 对Roy上文列出6个方程中(式中各项含义见上文,不再赘述): opt = (b/3)*(e*o-1) / (o-1) ----------------------- (1.精明方程) b = (p*o-1) / (o-1) ----------------------- (2.基础方程) K = W - (1-W)/R ----------------------- (3.个人因素方程) b = K*(p*o-1) / (o-1) ----------------------- (4.系数变形方程) G = P*log(1+L)+(1-p)log(1-L) ----------------------- (5.kelly方程) Z = [(1-k0)*L + k0]^(S/N) * K0^(1-S/N) ---------- (6.不圆所列方程) 偶进行了化简,式(3)可以直接变换为(2)的形式;式(1)和式(4)在去掉系数(b/3或者K)后和式(2)完全一样 ;式(5)和式(6)求导后对其中的投注比例项求解也可以得到式(2)的形式.因此上述6个方程在描述"如何确 定投注比例才能够使平均资金收益率最大"这个概念时是完全相同的,只是从不同的角度出发而已,为了日 后讨论方便,我们现在推导出更为一般的形式. 假设在一个博彩游戏中,初始资金是C,每次投注的比例是x,赢的概率是p,相对于x的获利比例为A;输的概 率是q,相对于x的亏损比例为B,进行了n次游戏后的剩余资金是: F = C * (1+Ax)^np * (1-Bx)^nq ----------------- (7.复利公式) 则平均资金收益率是: f = (1+Ax)^p * (1-Bx)^q ------------------------- (8.平均收益率,与C,n无关) 为使f最大,令df/dx=0,解得: x = (Ap-Bq)/AB ---------------------- (9.描述最佳投注比例的最一般方程) 在式(9)中, 令A=o-1 (A是不含本金的赔率) B=1 (B在足球博彩中恒等于1) q=1-p (q,p就不用废话了) 式(9)即可化为式(2),式(1),式(3),式(4)同理. 对式(5)写成: G = log(1+L)^p*(1-L)^(1-p),在这里: A=1,B=1(即一对一对赌) L是欲求的投注比例, 则令第一个L=AL,第二个L=BL, 则dG/dL有与df/dx同样的形式,故式(5)也可化为式(2)的形式. 在式(6)中,令 S/N=p 1-S/N=q 1-k0=x L=A+1 《两角和与差的正弦、余弦函数》教学设计 商州区中学秦明伟 一、学情分析 本课时面对的学生是高一年级的学生,数学表达能力和逻辑推理能力正处于高度发展的时期,学生对探索未知世界有主动意识,对新知识充满探求的渴望。在学习本节课之前,学生已经学习了任意角三角函数的概念、平面向量的坐标表示以及向量数量积的坐标表示,这为他们探究两角和与差的正弦、余弦公式建立了良好的知识基础。 二、教学内容分析 本节内容是北师大版教材必修4第三章《三角恒等变换》第二节,推导得到两角差的余弦公式是本章所涉及的所有公式的源头。 由于向量工具的引入,教材选择了两角差的余弦公式作为基础,这样处理使得公式的得出成为一个纯粹的代数运算,大大地降低了思考的难度,也更易于学生接受。 从知识产生的角度来看,在学习了《三角函数》及《平面向量》后再学习由这些知识推导出的新知识也更符合知识产生的规律,符合人们认知的规律。从知识的应用价值来看,重视数学知识的应用,是新教材的显著特点,课本中丰富的生活实例为学生用数学的眼光看待生活、体验生活即数学理念,体验用数学知识解决实际问题,有助于增强学生的数学应用意识。 基于上述分析,本节课的教学重点是引导学生通过合作、交流,探索两角差的余弦公式,进而推导得到其余的和差公式,为后续简单的恒等变换的学习打好基础。 三、教学三维目标 1、知识目标 通过两角差的余弦公式的探究,让学生探索、发现并推导其他和(差)角公式,了解它们之间的内在联系,并通过强化题目的训练,加深对公式的理解,在初步理解公式的结构及其功能的基础上记忆公式,并用之解决简单的数学问题。 2、能力目标 通过利用向量推导两角和与差的正弦、余弦公式及公式的具体运用,使学生深刻体会联系变化的观点,让学生自觉的利用联系的观点来分析问题,提高学生分析问题、解决问题的能力及学生逻辑推理能力和合作学习能力。 3、情感目标 使学生经历数学知识的发现、创造的过程,体验成功探索新知的乐趣,获得对数学应用价值的认识,激发学生提出问题的意识以及努力分析问题、解决问题的激情。 四、教学重点、难点 重点:探索得到两角差的余弦公式,理解两角和与差的正弦、余弦公式的推导。 难点:探索过程的组织和适当引导,并能灵活运用公式。 五、教学过程 导入新课 两角和与差的正切公式 时间:2017年12月7日授课班级:高一(16)班授课教师:叶桂芬一、教学目标 知识与技能 1.会有两角和与差的正弦、余弦公式推导其正切公式 2.会用两角和与差的正切公式求非特殊角的正切值. 3.应用两角和与差的正切公式进行计算、对1的灵活运用. 过程与方法: 1.通过公式的推导,提高学生恒等变形能力和逻辑推理能力; 2.通过公式的灵活运用,培养学生的数学思想方法. 情感、态度、价值观 1.使学生体会“联想转化、数形结合、分类讨论”的数学思想; 2.培养学生大胆猜想、敢于探索、勇于置疑、严谨、求实的科学态度. 二、教学重点、难点 1.重点:两角和与差的正切公式推导及其运用 2.难点:两角和与差的正切公式的运用。 三、课时安排 1课时 四、教学流程 1、复习回顾: β α αsin β β α C + = cos(- sin cos ) cos α+ β β αsin α α β β C cos(+ = - ) cos cos sin β α- βαβαβαsin cos cos sin )sin(+=+ βα+S βαβαβαsin cos cos sin )sin(-=- βα-S 2、探究新知(推导过程) (1) 在两角和与差的正弦,余弦公式的基础上,你能用αtan ,βtan 表示出 )tan(βα+和)tan(βα-吗? (2) 利用所学的两角和与差的正弦,余弦公式,对比分析公式 βα+C ,βα-C ,βα+S ,βα-S ,能否推导出)t an( βα+和)tan(βα-?其中βα,应该满足什么条件? 师生讨论: 当0)cos(≠+βα时,β αβαβ αβαβαβαβαsin sin cos cos sin cos cos sin )cos()sin()tan( -+=++=+ 若0cos cos ≠βα,即0cos ≠α且0cos ≠β时,分子分母同除以βαcos cos 得β αβ αβαtan tan 1tan tan )tan( -+=+ 根据角α,β的任意性,在上面的式子中,用-β代替β,则有 β αβ αβαβαβαtan tan 1tan tan )tan(tan 1)tan(tan )tan(+-=---+= - 由此推得两角和与差的正切公式。简记为“βα+T ,βα-T ” βαβαβαtan tan 1tan tan )tan(-+= + β αβ αβαtan tan 1tan tan )tan(+-=- 其中βα,应该满足什么条件?还依然是任意角吗? 由推导过程可以知道:) (2 ) (2 ) (2Z k k Z k k Z k k ∈+ ≠±∈+≠∈+ ≠π πβαπ πβπ πα 凯利公式 凯利公式(Kelly formula) 概述 凯利公式是一条可应用在投资资金和赌注的公式。应用于多次的随机赌博游戏,资金的期望增长率最高,且永远不会导致完全损失所有资金的后果。它假设赌博可无限次进行,而且没有下注上下限。 f * = 现有资金应进行下次投注的比例 b = 赔率 p = 胜利机会 q = 输的机会 (一般等于 1-p ) 例如:若一个游戏有40%(p=0.40)机会胜出,赔率为2:1(b=2),这个赌客便应每次投注(2 × 0.40 - 0.60)/2 = 10%的资金。 这条公式是克劳德?艾尔伍德?香农在贝尔实验室的同事物理学家约翰?拉里?凯利在1956年提出的。凯利的方法参考了香农关于长途电话线的嘈音的工作。凯利说明香农的信息论可应用于此:赌徒不必要获得完全的资讯。香农的另一位同事Edward O. Thorp应用这条公式在廿一点和股票市场上。1738年丹尼?伯努利曾提出等价的观点,可是伯努利的文章直到1954年才首次译成英语。不过对于只投资一次的人来说,应选择算术平均最高的投资组合。 凯利公式的投资运用 凯利公式在投资中可作如下应用: 1、凯利公式不能代替选股,选股还是要按照巴菲特和费雪的方法。 2、凯利公式可以选时,即使是有投资价值的公式,也有高估和低估的时候,可以用凯利公式进行选时比较。 3、凯利公式适合非核心资产寻找短期投机机会。 4、凯利公式适合作为资产配置的考虑,对于资金管理比较有利,可以充分考虑机会成本。 [编辑]凯利公式的盲点 凯利公式原本是为了协助规划电子比特流量设计,后来被引用于赌二十一点上去,麻烦就出在一个简单的事实,二十一点并非商品或交易。赌二十一点时,你可能会输的赌本只限于所放进去的筹码,而可能会赢的利润,也只限于赌注筹码的范围。但商品交易输赢程度是没得准的,会造成资产或输赢有很大的震幅。 凯利公式案例分析 案例一:凯利公式案例分析[1] 当房市(不要小看房市,有杠杆效应)2005年5月左右进入疯狂期的时候(上海均价从3500上涨到12000元),股市却在1000点低点时候,我们可以用凯本公式测算一下投入的资金。 (1)房市算法一:X,[(R+1)×P,1]/R,P,60%,R,0.5,我们假设房市可以再涨50%,即到18000元,把握20%(这时候一定要考虑购买力,人均支入水平,贷款本率等,到目前还没有到这个价位)。下跌有可能再回到50%。把握40%(后来上海房价下跌30%)。可以得出 X=-20%,这么道要从楼市里面撤出20%资金。 (2)房市算法二:X,[(R+1)×P,1]/R,P=60%,R=0.6,我们以同样的把握50%计算,上涨30%到15600,下跌50%到 6000元(是从3500元启动的,还有71.43%的涨幅。),以上涨幅度除以下跌幅度得到R.得到x=-6.67%,建议你从楼市里面撤出6.67% 的资金。 (3)股市算法(只列算法二,算法一同样):X,[(R+1)×P,1]/R,P=60%,上涨100%(到2000点,01年股指就不止2000 点,而且中国经济一直10%左右增长),下跌50%到500点(96年时候到过512点,不知道96年的时候物价是多长,股指还 公式的名词解释 导读:本文是关于公式的名词解释,希望能帮助到您! 公式的意思 公式,在自然科学中用数学符号表示几个量之间关系的式子。具有普遍性,适合于同类关系的所有问题。在数理逻辑中,公式是表达命题的形式语法对象,除了这个命题可能依赖于这个公式的自由变量的值之外。公式精确定义依赖于涉及到的特定的形式逻辑,但有如下一个非常典型的定义(特定于一阶逻辑):公式是相对于特定语言而定义的;就是说,一组常量符号、函数符号和关系符号,这里的每个函数和关系符号都带有一个元数(arity)来指示它所接受的参数的数目。 1.谓通用格式。《元典章·诏令一·世祖皇帝》:“自今以后,凡有壐书颁降并用蒙古新字,仍以其国字副之,所有公式文书咸遵其旧。” 2.在自然科学中,指用数学符号表示各个量之间的一定关系(如定律或定理)的式子。 3.指能普遍应用于同类事物的方式方法。毛泽东《关于正确处理人民内部矛盾的问题》一:“我们曾经把解决人民内部矛盾的这种民主的方法,具体化为一个公式,叫做‘团结--批评--团结’。”[2] 4、学术解释。表示数量关系的等式叫公式。 ⑴他们都是含有字母代数式的等式: ⑵所含字母都表示确切的量 公式造句欣赏 1、我们要灵活运用公式,不能生搬硬套。 2、这些公式、定理装满了他的脑海。 3、对于数学公式的运用,我们一定要灵活,生搬硬套是不行的。 4、这些数学公式他掌握的很好,所以做题能运用自如。 5、他生搬硬套地用公式去解题。 公式造句精选 1. 恋爱不是慈善事业,不能随便施舍的。感情是没有公式,没有原则,没有道理可循的。 2. 分享是一道简单的公式,只要你解开了,便得到了成攻的喜悦。 3. 区分质数的原理很简单,但是没人能总结出简单的公式来判断一个非常大的数是否为质数,或推算出它之后的下一个质数是多少。我觉得质数就像生命。它们非常有逻辑,但即使花上一辈子的时间去思考,你也无法找出其中的规律。 4. 我跟你们说,公式背不出来阿,最简单了,请个民工很便宜的,块钱一个钟头,背不出来就让他拿个棍子站你后面,人家很开心的阿,有钱拿还能打人! 6. 她就像是一个数学公式,总是存在那里,但不能反驳。 7. 对于数学公式的运用,我们一定要灵活,生搬硬套是不行的。 8. 大量的细小物质的运动体现的却是大千世界的运动,我们研究物质,归纳总结,将物质的内在规律用文字,公式,语言表达出来,促进对世界的理解,世界上没有一样东西是无规律的,只是我们还没有找到而已。 9. 甲:方才看一数学题,出法极是诡异,想着若是这题让你做,定可增加公式熟练度,对你的数学必是极好。乙:说人话!甲:这题不会做。 10. 分解因式若不先记公式,就一味去作习题,岂非本末倒置! 11. 公式化的流程明明可以删繁就简,何必狠狠掘出。重新正确认识仓位、胜率和风报比.v2

凯利公式的计算

(完整word版)凯利公式及简单讲解

两角和与差的正切公式

两角和与差的三角函数练习含答案

凯利指数理论详解一:初识凯利指

两角和与差的正弦余弦正切公式教学设计

两角和与差的正切公式

凯利公式理解

两角和与差的正弦余弦公式

两角和与差的正切公式

凯利公式

公式的名词解释

相关主题

文本预览