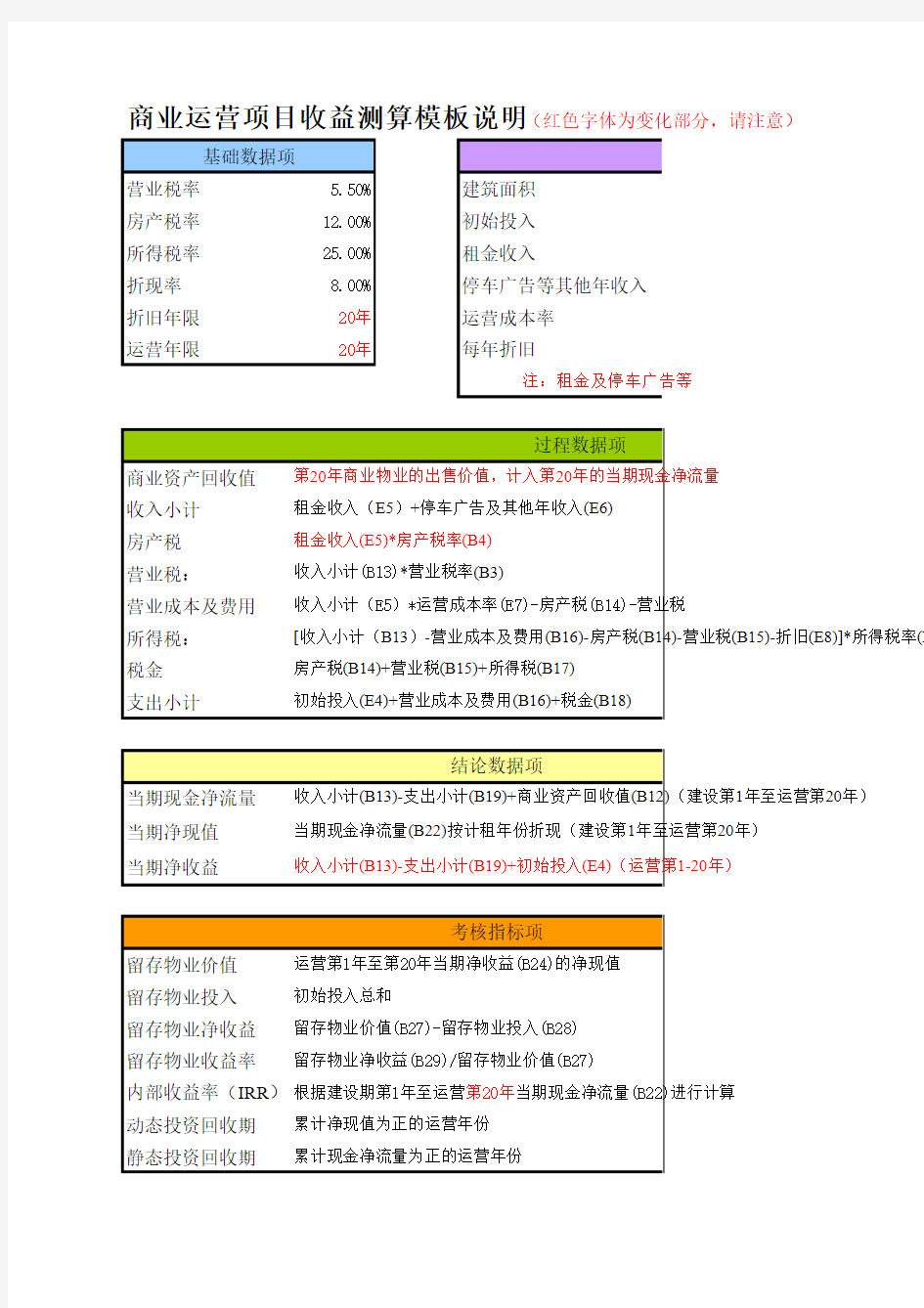

营业税率 5.50%建筑面积房产税率12.00%初始投入所得税率25.00%租金收入折现率8.00%停车广告等其他年收入折旧年限

20年运营成本率运营年限20年每年折旧

商业资产回收值

收入小计

房产税

营业税:

营业成本及费用

所得税:

税金

支出小计当期现金净流量

当期净现值

当期净收益留存物业价值

留存物业投入

留存物业净收益

留存物业收益率

内部收益率(IRR )动态投资回收期

静态投资回收期收入小计(B13)-支出小计(B19)+初始投入(E4)(运营第1-20年)

结论数据项

商业运营项目收益测算模板说明(红色字体为变化部分,请注意)

房产税(B14)+营业税(B15)+所得税(B17)初始投入(E4)+营业成本及费用(B16)+税金(B18)

收入小计(E5)*运营成本率(E7)-房产税(B14)-营业税租金收入(E5)+停车广告及其他年收入(E6)租金收入(E5)*房产税率(B4)收入小计(B13)*营业税率(B3)[收入小计(B13)-营业成本及费用(B16)-房产税(B14)-营业税(B15)-折旧(E8)]*所得税率(B 注:租金及停车广告等

过程数据项

第20年商业物业的出售价值,计入第20年的当期现金净流量当期现金净流量(B22)按计租年份折现(建设第1年至运营第20年)基础数据项

留存物业净收益(B29)/留存物业价值(B27)根据建设期第1年至运营第20年当期现金净流量(B22)进行计算收入小计(B13)-支出小计(B19)+商业资产回收值(B12)(建设第1年至运营第20年)累计净现值为正的运营年份累计现金净流量为正的运营年份

考核指标项

运营第1年至第20年当期净收益(B24)的净现值初始投入总和留存物业价值(B27)-留存物业投入(B28)

入(E4)(运营第1-20年)

色字体为变化部分,请注意)

金(B18)营业税(B15)

入(E6)

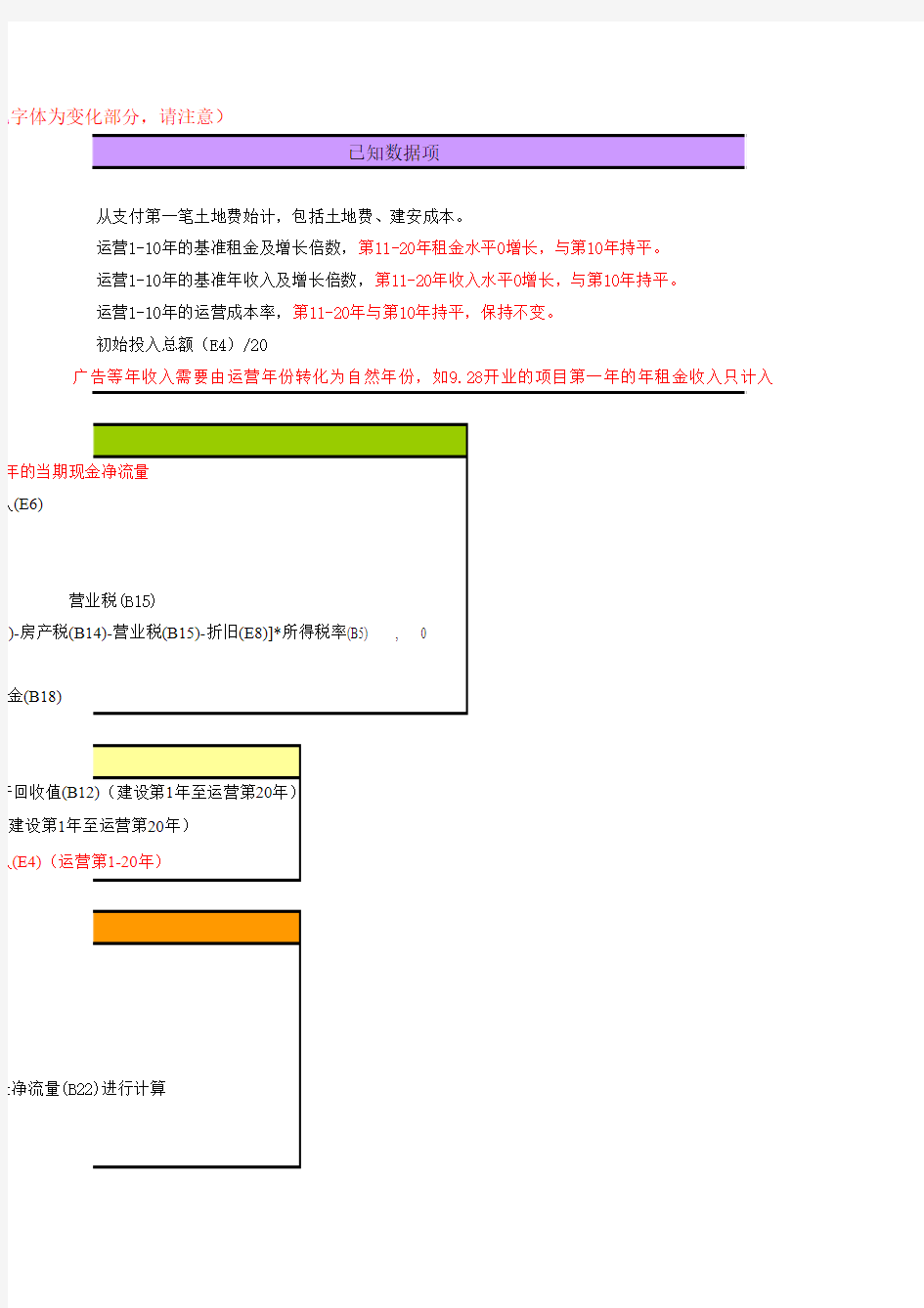

初始投入总额(E4)/20

6)-房产税(B14)-营业税(B15)-折旧(E8)]*所得税率(B5) , 0

广告等年收入需要由运营年份转化为自然年份,如9.28开业的项目第一年的年租金收入只计入年的当期现金净流量

(建设第1年至运营第20年)

已知数据项

从支付第一笔土地费始计,包括土地费、建安成本。

金净流量(B22)进行计算

产回收值(B12)(建设第1年至运营第20年)

运营1-10年的基准租金及增长倍数,第11-20年租金水平0增长,与第10年持平。运营1-10年的基准年收入及增长倍数,第11-20年收入水平0增长,与第10年持平。运营1-10年的运营成本率,第11-20年与第10年持平,保持不变。

。

平。

只计入3个月。