实验二:时间序列平滑预测法

一、实验目的

根据所给的数据,采用适当的时间序列平滑预测法,来实现对原序列的趋势进行平滑,从而对未来某现象做出预测

二、实验内容

利用时间序列平滑预测法对某商品销售进行预测或商品的供应量进行预测

三、实验步骤

下表为某市自来水历年供应量,请选择合适的方法对下一期的自来水供应量进行预测,并说明选择该方法的理由。

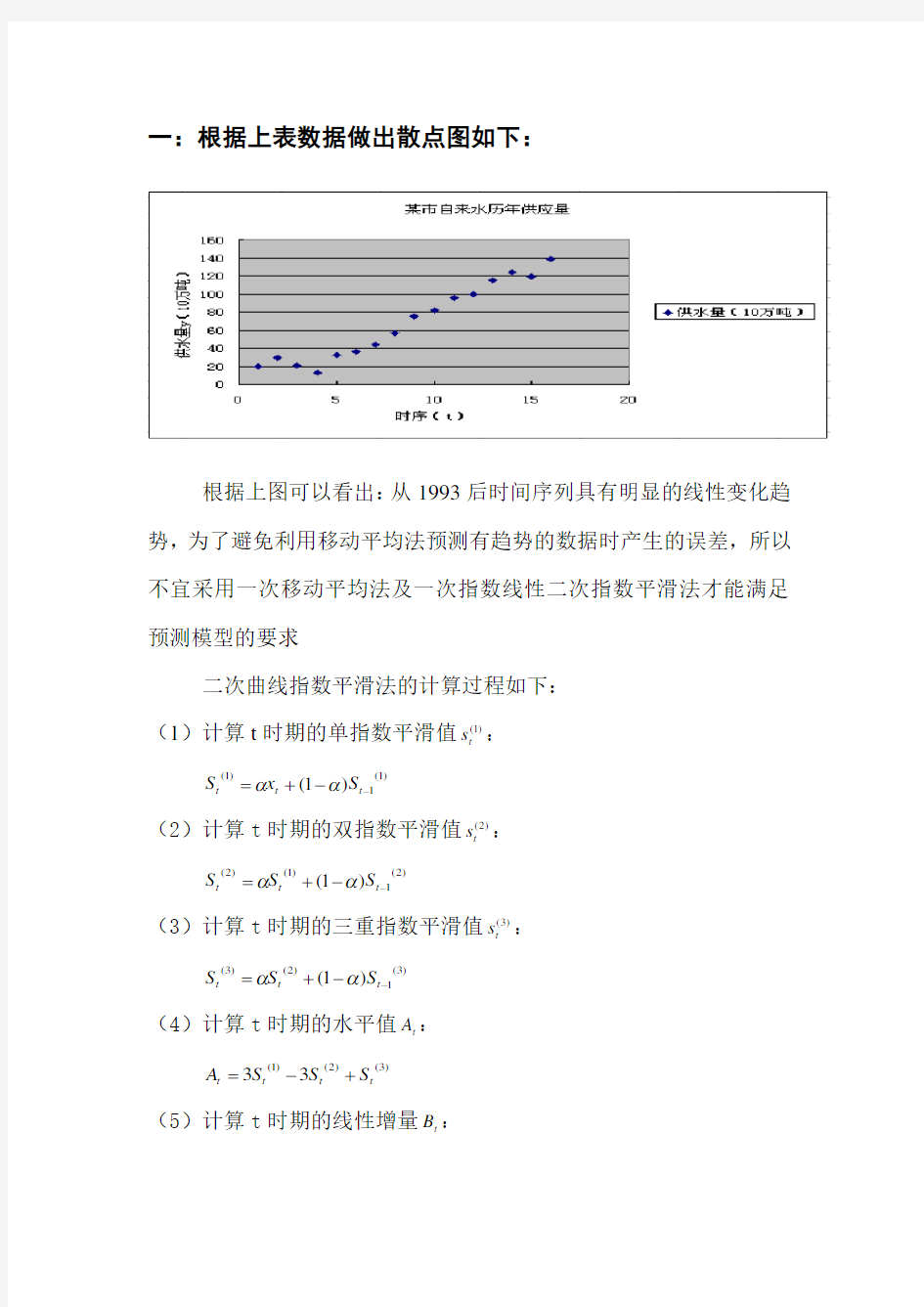

一:根据上表数据做出散点图如下:

根据上图可以看出:从1993后时间序列具有明显的线性变化趋势,为了避免利用移动平均法预测有趋势的数据时产生的误差,所以不宜采用一次移动平均法及一次指数线性二次指数平滑法才能满足预测模型的要求

二次曲线指数平滑法的计算过程如下: (1)计算t 时期的单指数平滑值)1(t s :

)

1(1)

1()1(--+=t t t

S x S αα

(2)计算t 时期的双指数平滑值)2(t s :

)

2(1)

1()

2()1(--+=t t

t

S S S αα

(3)计算t 时期的三重指数平滑值)3(t s :

)

3(1)

2()

3()1(--+=t t

t

S S S αα

(4)计算t 时期的水平值t A :

)

3()

2()

1(33t t

t

t S S S A +-=

(5)计算t 时期的线性增量t B :

])34()810()56[()

1()

3()2()1(2

2t t t t S S S B ααααα-+----= (6)计算t 时期的抛物线增量t C :

)2()1()

3()2()1(2

2t

t t t S S S C +--=αα (7)预测m 时期以后,即(t+m )时期的数值m t F +:

22

1

m C m B A F t t t m t ++=+

其中,m 是正整数,1≥m 。

二次曲线指数平滑法的初始值依赖于两个时期的观测值21x x 和。 已知21x x 和,假设:1)3(1)2(1)1(1x S S S ===。

根据表中的数据可知:各个时期的供水量变化很大,所以的值要选择大一些,本题选择的 5.0=α和8.0=α同时把第一期的值作为预测一

次二次的初始预测值,所以其计算结果如下

根据所给的数据,选取了三个不同的α值对该模型进行预测,具体计算数值通过计算机计算如下:

(1)取

二次曲线指数平滑法预测某市的供水量

5.0=α 时序 年份 供水量(10

万吨)

)1(t s

)2(t s

)3(t s

t A

t B

t C )1(=+m F m t

1 1990 19.98 19.98 19.98 19.98

2 1991 29.56 24.77 22.38 21.18 28.36

3 5.39 1.2 3 1992 20.96 22.865 22.62 21.9 22.63

4 -0.9 -0.

5 34.35 4 1993 12.94 17.903 20.2

6 21.08 14.004 -6.2 -1.5 21.45 5 1994 31.95 24.926 22.59 21.84 28.834 6.2

7 1.5

8 7.025 6 1995 36.16 30.543 26.57 24.2 36.127 8 1.61 35.8

9 7

1996

43.76 37.152 31.86 28.03 43.906 8.95 1.46

44.93

8 1997 56.86 47.006 39.43 33.73 56.451 12.3 1.87 53.59

9 1998 75.06 61.033 50.23 41.98 74.383 17.2 2.55 69.64

10 1999 82.12 71.576 60.9 51.44 83.459 13.7 1.21 92.83

11 2000 96.04 83.808 72.36 61.9 96.255 13.9 1 97.76

12 2001 99.93 91.869 82.11 72.01 101.28 8.88 -0.4 110.7

13 2002 115.5 103.68 92.9 82.45 114.81 11.6 0.34 110

14 2003 124.3 113.99 103.4 92.95 124.59 10.7 0.05 126.6

15 2004 119.29 116.64 110 101.5 121.29 1.72 -1.9 135.3

16 2005 138.13 127.39 118.7 110.1 136.12 8.83 0.06 122

17 2006 145

1-3

(2)取8.0

=

α

二次曲线指数平滑法预测某市的供水量

8.0

=

α

时序年份供水量

(10

万吨)

)1(

t

s)2(

t

s)3(

t

s

t

A

t

B

t

C

)1

(=

+

m

F

m

t

1 1990 19.98 19.98 19.98 19.98

2 1991 29.56 27.64 26.11 24.88 29.48 17.66 4.905

3 1992 20.96 22.3 23.06 23.42 21.1

4 -15.1 -6.37 49.59

4 1993 12.94 14.81 16.46 17.8

5 12.9 -17.1 -4.11 2.887

5 1994 31.95 28.52 26.11 24.4

6 31.

7 34.92 12.1

8 -6.29

6 1995 36.16 34.63 32.93 31.23 36.35 11.18 0.1

7 72.7

7 1996 43.76 41.93 40.13 38.35 43.76 12.08 0.344 47.61

8 1997 56.86 53.87 51.13 48.57 56.82 22.55 3.099 56.01

9 1998 75.06 70.82 66.88 63.22 75.04 32.3 4.431 80.91

10 1999 82.12 79.86 77.27 74.46 82.24 11.15 -3.41 109.6

11 2000 96.04 92.8 89.7 86.65 95.97 21.42 0.957 91.68

12 2001 99.93 98.5 96.74 94.72 100 4.689 -4.12 117.9

13 2002 115.5 112.1 109 106.2 115.4 25.05 3.368 102.6

14 2003 124.3 121.9 119.3 116.7 124.4 14.91 -0.94 142.1

15 2004 119.29 119.8 119.7 119.1 119.4 -12.3 -8.07 138.8

16 2005 138.13 134.5 131.5 129 137.9 30.91 7.507 103.1

17 2006 172.5

1-4

通过比较图1-2、1-3和1-4,我们可以看出当5.0

α,预测线拟

=

合的数值更接近真实的观测值,而当8.0

α时,预测值与实际观测值

=

偏差较大,故选取平滑常数5.0

α,来对某市的自来水供水量进行逐

=

年预测。

则有:下一年即2006年该市的供水量为1450

?万吨。

10

145=

四、实验小结

通过本次实验,了解了时间序列平滑预测的几种方法,它们适用

不同的数据模型;用指数平滑法进行预测,平滑系数的选择具有很

大的主观性,所以对预测的结果有一定误差。所以在进行指数平滑法

时,平滑系数选择比较重要,可以根据不同的实例选择适当的平滑

系数。

Excel应用案例 指数平滑法 移动平均法的预测值实质上是以前观测值的加权和,且对不同时期的数据给予相同的加权。这往往不符合实际情况。指数平滑法则对移动平均法进行了改进和发展,其应用较为广泛。 ? ? 1. 指数平滑法的基本理论 根据平滑次数不同,指数平滑法分为:一次指数平滑法、二次指数平滑法和三次指数平滑法等。但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权,新数据给较大的权,旧数据给较小的权。 ? ? ①一次指数平滑法 ? ? 设时间序列为,则一次指数平滑公式为: ? ? ? ? 式中为第 t周期的一次指数平滑值;为加权系数,0<<1。 ? ? 为了弄清指数平滑的实质,将上述公式依次展开,可得: ? ? ? ? 由于0<<1,当→∞时,→0,于是上述公式变为: ? ? ? ? 由此可见实际上是的加权平均。加权系数分别为,,…,是按几何级数衰减的,愈近的数据,权数愈大,愈远的数据, 权数愈小,且权数之和等于1,即。因为加权系数符合指数规律,且又具有平滑数据的功能,所以称为指数平滑。 ? ? 用上述平滑值进行预测,就是一次指数平滑法。其预测模型为: ? ? ? ? 即以第t周期的一次指数平滑值作为第t+1期的预测值。 ? ? ②二次指数平滑法

? ? 当时间序列没有明显的趋势变动时,使用第t周期一次指数平滑就能直接预测第t+1期之值。但当时间序列的变动出现直线趋势时,用一次指数平滑法来预测仍存在着明显的滞后偏差。因此,也需要进行修正。修正的方法也是在一次指数平滑的基础上再作二次指数平滑,利用滞后偏差的规律找出曲线的发展方向和发展趋势,然后建立直线趋势预测模型。故称为二次指数平滑法。 ? ? 设一次指数平滑为,则二次指数平滑的计算公式为: ? ? ? ? 若时间序列从某时期开始具有直线趋势,且认为未来时期亦按此直线趋势变化,则与趋势移动平均类似,可用如下的直线趋势模型来预测。 ? ? ? ? 式中t为当前时期数;T为由当前时期数t到预测期的时期数;为第t+T 期的预测值;为截距,为斜率,其计算公式为: ? ? ? ? ? ? ③三次指数平滑法 ? ? 若时间序列的变动呈现出二次曲线趋势,则需要用三次指数平滑法。三次指数平滑是在二次指数平滑的基础上再进行一次平滑,其计算公式为: ? ? ? ? 三次指数平滑法的预测模型为: ? ? ? ? 其中: ? ? ? ? ? ? ? ? ④加权系数的选择 ? ? 在指数平滑法中,预测成功的关键是的选择。的大小规定了在新预测

一次指数平滑法 一次指数平滑法是指以最后的一个第一次指数平滑。如果为了使指数平滑值敏感地反映最新观察值的变化,应取较大阿尔法值,如果所求指数平滑值是用来代表该时间序列的长期趋势值,则应取较小阿尔法值。同时,对于市场预测来说,还应根据中长期趋势变动和季节性变动情况的不同而取不同的阿尔法值,一般来说,应按以下情况处理:1.如果观察值的长期趋势变动接近稳定的常数,应取居中阿尔法值(一般取0.6—0.4)使观察值在指数平滑中具有大小接近的权数;2.如果观察值呈现明显的季节性变动时,则宜取较大的阿尔法值(一般取0.6一0.9),使近期观察在指数平滑值中具有较大作用,从而使近期观察值能迅速反映在未来的预测值中;3.如果观察值的长期趋势变动较缓慢,则宜取较小的e值(一般取0.1—0.4),使远期观察值的特征也能反映在指数平滑值中。在确定预测值时,还应加以修正,在指数平滑值S,的基础上再加一个趋势值b,因而,原来指数平滑公式也应加一个b。

8.1.2 指数平滑法 移动平均法的预测值实质上是以前观测值的加权和,且对不同时期的数据给予相同的加权。这往往不符合实际情况。指数平滑法则对移动平均法进行了改进和发展,其应用较为广泛。 1. 指数平滑法的基本理论 根据平滑次数不同,指数平滑法分为:一次指数平滑法、二次指数平滑法和三次指数平滑法等。但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权,新数据给较大的权,旧数据给较小的权。 ①一次指数平滑法 设时间序列为,则一次指数平滑公式为: 式中为第t周期的一次指数平滑值;为加权系数,0<<1。 为了弄清指数平滑的实质,将上述公式依次展开,可得: 由于0<<1,当→∞时,→0,于是上述公式变为: 由此可见实际上是的加权平均。加权系数分别为,,…,是按几何级数衰减的,愈近的数据,权数愈大,愈远的数据,权数 愈小,且权数之和等于1,即。因为加权系数符合指数规律,且又具有平滑数据的功能,所以称为指数平滑。 用上述平滑值进行预测,就是一次指数平滑法。其预测模型为: 即以第t周期的一次指数平滑值作为第t+1期的预测值。 ②二次指数平滑法 当时间序列没有明显的趋势变动时,使用第t周期一次指数平滑就能直接预测第t+1期之值。但当时间序列的变动出现直线趋势时,用一次指数平滑法来预测仍存在着明显的滞后偏差。因此,也需要进行修正。修正的方法也是在一次指数平滑的基础上再作二次指数平滑,利用滞后偏差的规律找出曲线的发展方向和发展趋势,然后建立直线趋势预测模型。故称为二次指数平滑法。

指数平滑法 目录[隐藏] 什么是指数平滑法 指数平滑法的基本公式 指数平滑的预测公式 (一)一次指数平滑预测 (二)二次指数平滑预测 (三)三次指数平滑预测 指数平滑法的趋势调整 指数平滑法(Exponential Smoothing,ES) [编辑本段] 什么是指数平滑法 指数平滑法是布朗(Robert G..Brown)所提出,布朗(Robert G..Brown)认为时间序列的态势具有稳定性或规则性,所以时间序列可被合理地顺势推延;他认为最近的过去态势,在某种程度上会持续到最近的未来,所以将较大的权数放在最近的资料。 指数平滑法是生产预测中常用的一种方法。也用于中短期经济发展趋势预测,所有预测方法中,指数平滑是用得最多的一种。简单的全期平均法是对时间数列的过去数据一个不漏地全部加以同等利用;移动平均法则不考虑较远期的数据,并在加权移动平均法中给予近期资料更大的权重;而指数平滑法则兼容了全期平均和移动平均所长,不舍弃过去的数据,但是仅给予逐渐减弱的影响程度,即随着数据的远离,赋予逐渐收敛为零的权数。 也就是说指数平滑法是在移动平均法基础上发展起来的一种时间序列分析预测法,它是通过计算指数平滑值,配合一定的时间序列预测模型对现象的未来进行预测。其原理是任一期的指数平滑值都是本期实际观察值与前一期指数平滑值的加权平均。 [编辑本段] 指数平滑法的基本公式 指数平滑法的基本公式是:St=ayt+(1-a)St-1 式中, St--时间t的平滑值; yt--时间t的实际值; St-1--时间t-1的实际值; a--平滑常数,其取值范围为[0,1]; 由该公式可知: 1.St是yt和St-1的加权算数平均数,随着a取值的大小变化,决定yt 和St-1对St的影响程度,当a取1时,St= yt;当a取0时,St= St-1。 2.St具有逐期追溯性质,可探源至St-t+1为止,包括全部数据。其过程中,平滑常数以指数形式递减,故称之为指数平滑法。指数平滑常数取值至关重要。平滑常数决定了平滑水平以及对预测值与实际结果之间差异的响应速度。平滑常数a越接近于1,远期实际值对本期平滑值的下降越迅速;平滑常数a越接近于0,远期实际值对本期平滑值影响程度的下降越缓慢。由此,当时间数列相对平稳时,可取较大的a;当时间数列波动较大时,应取

指数平滑法 移动平均法的预测值实质上是以前观测值的加权和,且对不同时期的数据给予相同的加权。这往往不符合实际情况。指数平滑法则对移动平均法进行了改进和发展,其应用较为广泛。 1. 指数平滑法的基本理论 根据平滑次数不同,指数平滑法分为:一次指数平滑法、二次指数平滑法和三次指数平滑法等。但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权,新数据给较大的权,旧数据给较小的权。 ①一次指数平滑法 设时间序列为,则一次指数平滑公式为: 式中为第t周期的一次指数平滑值;为加权系数,0<<1。 为了弄清指数平滑的实质,将上述公式依次展开,可得: 由于0<<1,当→∞时,→0,于是上述公式变为: 由此可见实际上是的加权平均。加权系数分别为, ,…,是按几何级数衰减的,愈近的数据,权数愈大,愈远的数据, 权数愈小,且权数之和等于1,即。因为加权系数符合指数规律,且又具有平滑数据的功能,所以称为指数平滑。 用上述平滑值进行预测,就是一次指数平滑法。其预测模型为: 即以第t周期的一次指数平滑值作为第t+1期的预测值。 ②二次指数平滑法 当时间序列没有明显的趋势变动时,使用第t周期一次指数平滑就能直接预测第t+1期之值。但当时间序列的变动出现直线趋势时,用一次指数平滑法来预测仍存在着明显的滞后偏差。因此,也需要进行修正。修正的方法也是在一次指数平滑的基础上再作二次指数平滑,利用滞后偏差的规律找出曲线的发展方向和发展趋势,然后建立直线趋势预测模型。故称为二次指数平滑法。

设一次指数平滑为,则二次指数平滑的计算公式为: 若时间序列从某时期开始具有直线趋势,且认为未来时期亦按此直线趋势变化,则与趋势移动平均类似,可用如下的直线趋势模型来预测。 式中t为当前时期数;T为由当前时期数t到预测期的时期数;为第t+T期的预测 值;为截距,为斜率,其计算公式为: ③三次指数平滑法 若时间序列的变动呈现出二次曲线趋势,则需要用三次指数平滑法。三次指数平滑是在二次指数平滑的基础上再进行一次平滑,其计算公式为: 三次指数平滑法的预测模型为: 其中: ④加权系数的选择 在指数平滑法中,预测成功的关键是的选择。的大小规定了在新预测值中新数据和原预测值所占的比例。值愈大,新数据所占的比重就愈大,原预测值所占比重就愈小,反之亦然。 若把一次指数平滑法的预测公式改写为: 则从上式可以看出,新预测值是根据预测误差对原预测值进行修正得到的。的大小表明了修正的幅度。值愈大,修正的幅度愈大,值愈小,修正的幅度愈小。因此,值既代表了预测模型对时间序列数据变化的反应速度,又体现了预测模型修匀误差的能力。

数学中国国赛专题培训(一) 《数学建模思想方法大全及方法适用范围》 主讲人:厚积薄发(冰强,Bruce Jan) 第一篇:方法适用范围 一、统计学方法 1.1多元回归 1、方法概述: 在研究变量之间的相互影响关系模型时候,用到这类方法,具体地说:其可以定量地描述某一现象和某些因素之间的函数关系,将各变量的已知值带入回归方程可以求出因变量的估计值,从而可以进行预测等相关研究。 2、分类 分为两类:多元线性回归和非线性线性回归;其中非线性回归可以通过一定的变化转化为线性回归,比如:y=lnx可以转化为y=u u=lnx来解决;所以这里主要说明多元线性回归应该注意的问题。 3、注意事项 在做回归的时候,一定要注意两件事: (1)回归方程的显著性检验(可以通过sas和spss来解决) (2)回归系数的显著性检验(可以通过sas和spss来解决) 检验是很多学生在建模中不注意的地方,好的检验结果可以体现出你模型的优劣,是完整论文的体现,所以这点大家一定要注意。 4、使用步骤: (1)根据已知条件的数据,通过预处理得出图像的大致趋势或者数据之间的大致关系; (2)选取适当的回归方程; (3)拟合回归参数; (4)回归方程显著性检验及回归系数显著性检验 (5)进行后继研究(如:预测等) 1.2聚类分析 1、方法概述 该方法说的通俗一点就是,将n个样本,通过适当的方法(选取方法很多,大家可以自行查找,可以在数据挖掘类的书籍中查找到,这里不再阐述)选取m聚类中心,通过研究各样本和各个聚类中心的距离Xij,选择适当的聚类标准,通常利用最小距离法(一个样本归于一个类也就意味着,该样本距离该类对应的中心距离最近)来聚类,从而可以得到聚类结果,如果利用sas软件或者spss软件来做聚类分析,就可以得到相应的动态聚类图。 这种模型的的特点是直观,容易理解。 2、分类 聚类有两种类型: (1)Q型聚类:即对样本聚类; (2)R型聚类:即对变量聚类;

盐城师范学院 毕业论文 2016-2017学年度 基于指数平滑法的南京市物流需求预测及发展研究 学生姓名左艮培 学院商学院 专业物流管理(国际物流)班级 13 (2) 学号 13318435 指导老师霍伟伟 2017年5月17日

基于指数平滑法的南京市 物流需求预测及发展研究 摘要 在经济全球化快速发展的今日,全球的市场竞争程度日益增加,物流量的大幅度增长,使物流成为国家发展的经济动脉。物流需求预测是物流发展的前提,我们可以通过物流需求预测,及时了解经济活动的物流需求量,对预测到的物流需求量及时的满足经济活动中的物流需求,以保证物流服务和需求的平衡,使经济建设和物流协调发展。本文选取南京市作为分析的对象,首先根据国内外学者对物流需求预测的研究进行总结,其次对南京市的物流发展现状进行分析,从总体经济发展现状、物流基础设施发展现状、物流发展现状进行深入剖析;然后运用指数平滑法对南京市的公路、水路、铁路及航空的货运量进行科学的预测;最后根据分析预测出来的结果,对南京市的物流发展结合实际情况提出建议,从而来促进南京市物流的发展。 【关键词】:南京;物流需求;指数平滑法

Prediction and development of logistics demand in Nanjing based on exponential smoothing method Abstract In the rapid development of economic globalization today, the global market competition is increasing, the substantial increase in logistics, logistics to become the national economic development of the artery. Logistics demand forecast is the premise of the development of logistics, we can forecast the logistics needs, to keep abreast of the logistics needs of economic activities, to predict the demand for logistics in a timely manner to meet the logistics needs of economic activities to ensure the balance of logistics services and needs , So that economic development and logistics coordinated development. This paper chooses Nanjing as the object of analysis. First of all, according to the domestic and foreign scholars to summarize the study of logistics demand forecast, followed by the analysis of the status of logistics development in Nanjing, from the overall economic development status, logistics infrastructure development status, logistics development status And then use the exponential smoothing method to forecast the traffic volume of highway, waterway, railway and air in Nanjing. Finally, according to the results predicted and analyzed, the paper puts forward some suggestions on the development of logistics in Nanjing. The Development of Logistics in Nanjing. [Key words] Nanjing; Logistics demand; Exponential smoothing

利用Excel 进行指数平滑分析与预测(1) 【例】以连续10年的灌溉面积为例说明。这个例子并不典型,采用此例仅在说明指数平滑的操作过程。将我的计算过程在Excel 上重复一遍,就会掌握指数平滑法的基本要领;然后利用SPSS 练习几遍,就能学会实用技巧。 第一步,录入数据,设置参数(图1)。 录入数据以后,开始设置参数: ⒈ 设置平滑系数:在一个自己感到方便的位置如C2单元格设定一个参数作为指数平滑系数α,由于α介于0~1之间,不妨从0开始,即首先取α=0。 ⒉ 设置迭代计算的初始值S 0’。初始值有多种取法,一般取S 0’=x 1,对于本例,自然是取S 0’=28.6,写于D2单元格,与1971年对应(图1)。 图1 原始数据与参数设置 第二步,指数平滑计算。 按照下式进行 1)1(-'-+='t t t S x S αα 显然当t =1时,我们有 2011 )1(y S x S ='-+='αα 根据公式在D3单元格中输入公式“=$C$2*B2+(1-$C$2)*D2”(图2),回车,得到28.6;然 后用鼠标抓住D3单元格的右下角,下拉(图3),即可得到α=0时的全部数值,其中对应于1981年的数据便是预测值(图4),当然,此时,它们全部都是28.6,即数据被极度修匀。 第三步,复制并保存数据。 将α=0时的计算结果复制到旁边,其中最后一个数据即1981年的预测值可以不必复制;最好在结果的上面注明对应的平滑系数,以便后来识别(图5)。 第四步,计算全部结果。 在C2单元格中,将0改为0.1,立即得到α=0.1时的平滑结果,复制并保存(图6);重复以上操作,直到得到α在0~1之间的全部数值(图7)。 第五步,均方差(MSE)检验。

指数平滑法 指数平滑法(Exponential Smoothing ,ES )是布朗(Robert G..Brown)所提出,布朗认为时间序列的态势具有稳定性或规则性,所以时间序列可被合理地顺势推延;他认为最近的过去态势,在某种程度上会持续的未来,所以将较大的权数放在最近的资料。 指数平滑法是生产预测中常用的一种方法。也用于中短期经济发展趋势预测,所有预测方法中,指数平滑是用得最多的一种。简单的全期平均法是对时间数列的过去数据一个不漏地全部加以同等利用;移动平均法则不考虑较远期的数据,并在加权移动平均法中给予近期资料更大的权重;而指数平滑法则兼容了全期平均和移动平均所长,不舍弃过去的数据,但是仅给予逐渐减弱的影响程度,即随着数据的远离,赋予逐渐收敛为零的权数。 也就是说指数平滑法是在移动平均法基础上发展起来的一种时间序列分析预测法,它是通过计算指数平滑值,配合一定的时间序列预测模型对现象的未来进行预测。其原理是任一期的指数平滑值都是本期实际观察值与前一期指数平滑值的加权平均。 指数平滑法的基本公式是:11(1)t t t S a y a S --=+- 式中, t S --时间t 的预测值; 1t y ---时间t-1的统计值; 1t S -1--时间t-1的预测值;

a --平滑常数,其取值范围为[0,1]; 霍特双参数指数平滑法 霍特双参数指数平滑法与布朗单一参数线性指数平滑法的原理相似,但它不直接应用二次指数平滑,而是分别对时间序列数据和趋 势进行平滑。它使用两个平滑常数α和β(数值均在0与1之间)和三个计算公式。三个计算公式分别为: j S 为时间序列第j 期的平滑值,j G 为时间序列第j 期趋势的平滑值,1j F +为时间序列第j+1期的预测值。 应用霍特双参数指数平滑法的关键在于选择一对合适的平滑常数α和β。一般根据时间序列的特点和预测经验,先预选几对α和β,然后根据预测误差的对比分析,选择预测误差最小的α和β的组合。1S 通常取时间序列第一期的观察值或前几期观察值的算术平均值,1G 一般取时间序列前两期观察值之差或前几期观察值两两之差的算术平均值。1S 和1G 的选择对预测值的影响与布朗单一参数线性指数平滑法相同。 11(1)();j j j j S p S G αα--=+-+11()(1)j j j j G S S G ββ--=-+-11j j j j p F S G ++≈=+

《时间序列分析》案例04 案例名称:时间序列分析在经济预测中的应用内容要求:确定性与随机性时间序列之比较 许启发,王艳明 设计时间:2003年8月

案例四:时间序列分析在经济预测中的应用 一、案例简介 为了配合《统计学》课程时间序列分析部分的课堂教学,提高学生运用统计分析方法解决实际问题的能力,我们组织了一次案例教学,其内容是:对烟台市的未来经济发展状况作一预测分析,数据取烟台市1949—1998年国内生产总值(GDP)的年度数据,并以此为依据建立预测模型,对1999年和2000年的国内生产总值作出预测并检验其预测效果。国内生产总值是指一个国家或地区所有常住单位在一定时期内生产活动的最终成果,是反映国民经济活动最重要的经济指标之一,科学地预测该指标,对制定经济发展目标以及与之相配套的方针政策具有重要的理论与实际意义。在组织实施时,我们首先将数据资料印发给学生,并讲清本案例的教学目的与要求,明确案例所涉及的教学内容;然后给学生一段时间,由学生根据资料,运用不同的方法进行预测分析,并确定具体的讨论日期;在课堂讨论时让学生自由发言,阐述自己的观点;最后,由主持教师作点评发言,取得了良好的教学效果。 经济预测是研究客观经济过程未来一定时期的发展变化趋势,其目的在于通过对客观经济现象历史规律的探讨和现状的研究,求得对未来经济活动的了解,以确定社会经济活动的发展水平,为决策提供依据。 时间序列分析预测法,首先将预测目标的历史数据按照时间的先后顺序排列,然后分析它随时间的变化趋势及自身的统计规律,外推得到预测目标的未来取值。它与回归分析预测法的最大区别在于:该方法可以根据单个变量的取值对其自身的变动进行预测,无须添加任何的辅助信息。 本案例的最大特色在于:它汇集了统计学原理中的时间序列分析这一章节的所有知识点,通过本案例的教学,可以把不同的时间序列分析方法进行综合的比较,便于学生更好地掌握本章的内容。 二、案例的目的与要求 (一)教学目的 1.通过本案例的教学,使学生认识到时间序列分析方法在实际工作中应用的必要性和可能性; 2.本案例将时间序列分析中的水平指标、速度指标、长期趋势的测定等内容有机的结合在一起,以巩固学生所学的课本知识,深化学生对课本知识的理解; 3.本案例是对烟台市的国内生产总值数据进行预测,通过对实证结果的比较和分析,使学生认识到对同一问题的解决,可以采取不同的方法,根据约束条件,从中选择一种合适的预测方法; 4.通过本案例的教学,让学生掌握EXCEL软件在时间序列分析中的应用,对统计、计量分析软件SPSS或Eviews等有一个初步的了解; 5.通过本案例的教学,有助于提高学生运用所学知识和方法分析解决问题的能力、合作共事的能力和沟通交流的能力。 (二)教学要求 1.学生必须具备相应的时间序列分析的基本理论知识; 2.学生必须熟悉相应的预测方法和具备一定的数据处理能力; 3.学生以主角身份积极地参与到案例分析中来,主动地分析和解决案例中的问题; 4.在提出解决问题的方案之前,学生可以根据提供的样本数据,自己选择不同的统计分析方法,对这一案例进行预测,比较不同预测方法的异同,提出若干可供选择的方案; 5.学生必须提交完整的分析报告。分析报告的内容应包括:选题的目的及意义、使用数据的特征及其说明、采用的预测方法及其优劣、预测结果及其评价、有待于进一步改进的思路或需要进一步研究的问题。

指数平滑法是生产预测中常用的一种方法。所有预测方法中,简单的全期平均法是对时间数列的过去数据一个不漏地全部加以同等利用;移动平均法则不考虑较远期的数据,并在加权移动平均法中给予近期资料更大的权重;而指数平滑法则兼容了全期平均和移动平均所长,不舍弃过去的数据,但是仅给予逐渐减弱的影响程度,即随着数据的远离,赋予逐渐收敛为零的权数。下面将详细介绍指数平滑法这种方法。 指数平滑法的基本公式是: St=ayt+(1-a)St-1 式中,St--时间t的平滑值; yt--时间t的实际值; St-1--时间t-1的实际值; a--平滑常数,其取值范围为[0,1]; 由该公式可知: 1.St是yt和St-1的加权算数平均数,随着a取值的大小变化,决定yt和St-1对St的影响程度,当a取1时,St= yt;当a取0时,St= St-1。 2.St具有逐期追溯性质,可探源至St-t+1为止,包括全部数据。其过程中,平滑常数以指数形式递减,故称之为指数平滑法。指数平滑常数取值至关重要。平滑常数决定了平滑水平以及对预测值与实际结果之间差异的响应速度。平滑常数a越接近于1,远期实际值对本期平滑值的下降越迅速;平滑常数a越接近于0,远期实际值对本期平滑值影响程度的下降越缓慢。由此,当时间数列相对平稳时,可取较大的a;当时间数列波动较大时,应取较小的a,以不忽略远期实际值的影响。生产预测中,平滑常数的值取决于产品本身和管理者对良好响应率内涵的理解。 3.尽管St包含有全期数据的影响,但实际计算时,仅需要两个数值,即yt和St-1,再加上一个常数a,这就使指数滑动平均具逐期递推性质,从而给预测带来了极大的方便。 4.根据公式S1=ay1+(1-a)S0,当欲用指数平滑法时才开始收集数据,则不存在y0。无从产生S0,自然无法据指数平滑公式求出S1,指数平滑法定义S1为初始值。初始值的确定也是指数平滑过程的一个重要条件。 如果能够找到y1以前的历史资料,那么,初始值S1的确定是不成问题的。数据较少时可用全期平均、移动平均法;数据较多时,可用最小二乘法。但不能使用指数平滑法本身确定初始值,因为数据必会枯竭。 如果仅有从y1开始的数据,那么确定初始值的方法有:1)取S1等于y1;2)待积累若干数据后,取S1等于前面若干数据的简单算术平均数,如:S1=(y1+ y2+y3)/3等等。

Excel环境下指数平滑预测法最优平滑系数的确定[摘要]指数平滑是财务预测中使用频率较高的方法,其应用的关键在于选择最优平滑系数。本文对平滑系数的确定方法进行了梳理,指出在excel环境下进行平滑系数的确定于实际工作中更有意义,在此基础上探讨了excel环境下运用模拟运算表和规划求解进行最优平滑系数确定的方法。 [关键词]指数平滑;平滑系数;excel doi : 10 . 3969 / j . issn . 1673 - 0194 . 2012 . 02. 007 [中图分类号] f275 [文献标识码] a [文章编号] 1673 - 0194(2012)02- 0013- 03 1 引言 指数平滑法(exponentialsmoothing)是较为常用的时间序列预测方法,这种预测法认为:在未来一定时期内,预测对象在数量上的演变特征不会脱离该对象过去的发展趋势,即预测对象的发展具有连续性和规律性,因此可以通过对不同时期历史数据赋予不同的权数(通常赋予近期数据较大权数,远期数据较小权数)来推测预测对象未来的发展趋势。指数平滑最早由霍尔特(c.c.holt)于1957年提出,布朗(brown)于1962年在其著作中详细论述了这一预测方法。凭借易理解、易操作、计算工作量较小等优势,指数平滑预测法在国民经济各领域得到广泛应用,财务预测中也经常使用这种方法,统计资料显示,指数平滑在预测方法中的使用频率仅次于回归分析,达到1

3.16%。 指数平滑预测法的核心在于平滑初值的确定以及平滑系数的选择。虽然平滑初值和平滑系数都对预测结果产生影响,但理论与实践证明,平滑系数是其中的瓶颈因素。这是因为指数平滑允许通过选取较大的平滑系数来削弱平滑初值对预测结果的影响,因此如何确定最优平滑系数就成为指数平滑预测的关键。国内理论工作者对指数平滑的研究有相当一部分是针对平滑系数如何确定:袁立(1985)探讨了分阶段平滑系数的选择,将预测分为初始阶段和一般阶段,并就各阶段分别介绍了平滑系数的确定方法;张绍和等(1989)指出采用最小二乘法确定平滑系数于手工计算不实用,提出了不断用预测误差来修正预测值的季节性指数平滑预测方法;唐炎森(1997)探讨了传统方式下平滑系数的确定,并利用最小平方法导出了确定平滑系数的近似公式;徐大江(1999)指出合适的平滑系数必须根据实际问题背景及所选预测模型的特 性加以选取;熊国强(2000)对指数平滑预测模型进行了精度分析,建立了估计指数平滑系数的最优化模型。这些研究都是以手工计算为基础研讨平滑系数的确定,而讨论如何借助计算机确定平滑系数的文献却较少。叶海华等(2002)提出了用matlab实现平滑系数和求导系数的精确表达方法,但由于matlab软件的普及率及操作等原因,适用性并不广泛。在数据处理软件中,微软公司的excel是运用最多、安装最为广泛的软件之一,绝大多数计算机使用人员都具备基本的excel操作技能,因此

目录 中文摘要 (1) 英文摘要 (2) 1引言 (3) 1.1 负荷预测 (3) 1.2 电力负荷预测常用方法 (4) 1.3负荷预测的研究现状及发展 (5) 1.4毕业设计主要工作 (6) 2基于指数平滑法的短期负荷预测模型 (7) 2.1 指数平滑法 (7) 2.2基于指数平滑法的短期负荷预测模型 (10) 3短期负荷预测的软件实现 (11) 3.1 C语言简介 (11) 3.2短期负荷预测软件实现 (12) 4负荷预测结果分析 (17) 4.1 原始数据处理 (17) 4.2 输入变量 (18) 4.3 一次指数平滑法负荷预测 (19) 4.4 二次指数平滑法负荷预测 (21) 4.5 负荷预测比较分析 (25) 5结论 (29) 5.1 结论 (29) 5.2 展望 (29) 谢辞 (31) 参考文献 (32) 附录一程序代码 (33)

基于指数平滑法的短期负荷预测 摘要:负荷预测是电力系统领域的一个传统研究问题,随着我国电力事业的发展,电网的管理日趋现代化,电力系统负荷预测问题的研究也越来越 引起人们的注意。 指数平滑法是一种简单常用的负荷预测方法,他能用较少的原始数据,对未来的负荷情况进行预测。本文将使用这种方法进行短期负荷预 测。选取某地某年全年每小时的负荷数据作为可参加运算的数据,用选 择的方式,对以小时为单位或者以一整天为单位的负荷进行预测,最后 输出结果,计算误差及误差率。并用C语言程序设计对其进行实现。本设计以探究输入变量对一、二次指数平滑法负荷预测的影响,选用适当 的数据,改变各个输入变量(平滑常数a,参与计算的数据量t等)得到具体的结果,通过对结果的分析,得到这些输入变量对一、二次指数 平滑法负荷预测的影响。 关键词:短期负荷预测;一次指数平滑法;二次指数平滑法;C语言;输入变量的影响。

基于指数平滑法与直观法的物流需求预测 物流需求预测是为企业给出了其产品在未来一段时间里的需求期望水平,并为企业库存管理控制提供了依据。以A家电企业为研究对象,首先对根据A家电企业的产品的年销售量数据进行分类管理,然后再通过指数平滑法和直观法对产品的销售量进行预测,进一步优化整体的预测效果,优化库存管理。根据A 家电企业的实际情况,采用指数平滑法和直观法对销售量进行了全面分析与预测,预测结果表明,该方法使用方便、操作简单,预测结果较为合理,对企业的决策具有重要意义。 标签:库存管理;指数平滑法;直观法;物流需求预测 1引言 厨具家电销售量受众多因素影响,如收入、居住、观念和政策等。各个因素与厨具家电销售量间的关系难以用数学模型精确定量,各个因素与厨具家电的发展状况也较为模糊,因此以众多因素来预测未来厨具家电的销售量,势必难以准确。目前众多行业销售量预测方法有定性预测和定量预测两大类。常用的定性预测技术有专家预测法、德尔菲法、主管概率法、类推法、相互影响分析法等。常用的定量预测技术有时间序列预测法、回归分析法、神经网络预测方法、灰色预测法、灰色马尔科夫预测法等。大部分方法普遍存在着”长周期、大区域、低信度”的缺陷。家电销售量预测是为决策服务的,只有容易理解、使用方便、结果可靠的预测方法才能被广泛使用。 2案例 A家电企业是一家生产销售智能电饭煲、电烤箱、电磁炉、微波炉、榨汁机、刀具等产品的家用电器制造企业。其产品涵盖厨卫电器、家电、炊具三大领域20种产品。近年,A家电企业努力进行转型升级,引进先进技术和管理经验,从而使得A家电企业在行业内保持着一定的竞争力。但是,A家电企业自营物流,由于缺乏物流运作经验,物流经营过程中出现了比较多的问题,物流运营成本越来越高,导致其产品利润率不高。其中经常因为预测不准确而造成的缺货损失、大量产品积压造成的库存成本过高以及物流占用较多的资产造成现金流不畅等问题。本文以A家电企业的实际营运情况为例,探讨其物流需求预测的方法,表1为2015-2016年该企业产品销售数据统计表。 3A家电企业的物流需求预测 3.1平稳型家电物流需求预测 根据A家电企业提供的数据显示,将A家电销售量数据分为平稳型家电与非平稳型家电,利用Excel和SPSS软件进行图表分析,如表2所示。

时间序列模型 一、分类 ①按所研究的对象的多少分,有一元时间序列和多元时间序列。 ②按时间的连续性可将时间序列分为离散时间序列和连续时间序列两种。 ③按序列的统计特性分,有平稳时间序列和非平稳时间序列。 狭义时间序列:如果一个时间序列的概率分布与时间t 无关。 广义时间序列:如果序列的一、二阶矩存在,而且对任意时刻t 满足均值为常数和协方差为时间间隔的函数。(下文主要研究的是广义时间序列)。 ④按时间序列的分布规律来分,有高斯型时间序列和非高斯型时间序列。 二、确定性时间序列分析方法概述 时间序列预测技术就是通过对预测目标自身时间序列的处理,来研究其变化趋势的。一个时间序列往往是以下几类变化形式的叠加或耦合。 ①长期趋势变动:它是指时间序列朝着一定的方向持续上升或下降,或停留在某一水平上的倾向,它反映了客观事物的主要变化趋势。通常用表示。 ②季节变动:通常用表示。 ③循环变动:通常是指周期为一年以上,由非季节因素引起的涨落起伏波形相似的波动。通常用表示。 ④不规则变动。通常它分为突然变动和随机变动。通常用表示。也称随机干扰项。 常见的时间序列模型: ⑴加法模型:; ⑵乘法模型:; ⑶混合模型:;; 这三个模型中表示观测目标的观测记录, 如果在预测时间范围以内,无突然变动且随机变动的方差较小,并且有理由认为过去和现在的演变趋势将继续发展到未来时,可用一些经验方法进行预测。 三、移动平均法

当时间序列的数值由于受周期变动和不规则变动的影响,起伏较大,不易显示出发展趋势时,可用移动平均法,消除这些因素的影响,分析、预测序列的长期趋势。 移动平均法有简单移动平均法,加权移动平均法,趋势移动平均法等。 、简单移动平均法 当预测目标的基本趋势是在某一水平上下波动时,可用一次简单移动平均方法建立预测模型: 其预测目标的标准差为: 当然我们还可以得到如下递推关系: N的选取方式: ①一般N 取值范围:5 ≤N ≤ 200。当历史序列的基本趋势变化不大且序列中随机变动成分较多时,N 的取值应较大一些。否则N 的取值应小一些。 ②选择不同的N比较若干模型的预测误差,预测标准误差最小者为最好。 、加权移动平均法 在简单移动平均公式中,每期数据在求平均时的作用是等同的。但是,每期数据所包含的信息量不一样,近期数据包含着更多关于未来情况的信心。因此,把各期数据等同看待是不尽合理的,应考虑各期数据的重要性,对近期数据给予较大的权重,这就是加权移动平均法的基本思想。 其中为权数,体现了相应的在加权平均数中的重要性。 在加权移动平均法中,的选择,同样具有一定的经验性。一般的原则是:近期数据的权数 大,远期数据的权数小。至于大到什么程度和小到什么程度,则需要按照预测者对序列的了解和分析来确定。

第五章时间序列的指数平滑预测法 [习题] 一、单项选择题 1.当数据的随机因素较大时,选用的N因该()。 A较大B较小 C.随机选择 D.等于n 2. 当数据的随机因素较小时,选用的N因该()。 A较大 B. .随机选择 C.较小 D.等于n 3. 在移动平均值的计算中包括的过去观察值的实际个数() A. 至少有5个 B. 必须一开始就明确规定 C 有多少个都可以D至少有3个 4 温特线性和季节性指数平滑包括的平滑参数个数是() A1个B2个C3个D4个 5布朗单一参数线性指数平滑法包括的平滑参数个数是() A1个B2个C3个D4个 6序列有季节性时,应选用的预测法是() A霍尔特双参数线性指数平滑法 B布朗单一参数线性指数平滑法 C温特线形和季节性指数平滑法 D布朗二次多项式指数平滑法 7温特线形和季节性指数平滑法中,通常确定α、β和γ的最佳方法是()A反复试验法B最小二乘法 C均方差误差最小法D经验法 8一次指数平滑法中,反复试验寻找α,是为了() A均方差最小B计算简便 C寻找合适的权重D序列接近线性预测 9温特线性和季节性指数平滑法中的平滑参数α、β和γ() A三者和为1Bα,β>1,0<γ<1 C三者都在0到1之间D三者都大于1 10在进行预测时,最新观察值包含更多信息,权重应() A更大B更小C无所谓D随机选择 二、多项选择题 1下面对一次指数平滑法描述正确的是() A 预测的通式为: B 是一种加权预测 C不需要存储全部历史数据 D但需要存储一组数据 E 它提供的预测值是前一期预测值加上前期预测值中产生的误差的修正值 2 序列有线性趋势时,可选择的预测法有() A 布朗单一参数线性指数平滑法 B 霍尔特双参数线性指数平滑法 C温特线形和季节性指数平滑法 D布朗二次多项式指数平滑法 E 线性二次移动平均法

电力系统规划论文电气工程及其自动化

基于指数平滑法的短期电力负荷预测 摘要:电力负荷预测是电力系统规划的重要组成部分,也是电力系统经济运行的基础,任何时候,电力负荷预测对电力系统规划和运行都极其重要。随着我国电力事业的发展,电网的管理日趋现代化,电力系统负荷预测问题的研究也越来越引起人们的注意。指数平滑法是一种简单常用的负荷预测方法,他能用较少的原始数据,对未来的负荷情况进行预测。 关键词:指数平滑法短期电力负荷预测 随着电力市场的发展,负荷预测的重要性日益显现,并且对负荷预测精度的要求越来越高。指数平滑法是布朗(Robert. G.Brown)所提出,认为时间序列的态势具有稳定性或规则性,所以时间序列可被合理地顺势推延;他认为最近的过去态势,在某种程度上会是持续的未来,所以将较大的权术放在最近的资料。指数平滑法是一种重要的短期电力负荷预测法,它的基本思想是先对原始数据进行处理,然后再根据处理后的数据经过计算构成预测模型,用于测取未来进行预测。 指数平滑法是生产预测中常用的一种方法,可用于中短期电力负荷的预测,所有预测方法中,指数平滑是用得最多的一种。简单的全期平均法是对时间数列的过去数据一个不漏地全部加以同等利用;移动平均法则不考虑较远期的数据,并在加权移动平均法中给予近期资料更大的权重;而指数平滑法则兼容了全期平均和移动平均所长,不舍弃过去的数据,但是仅给予逐渐减弱的影响程度,即随着数据的远离,赋予逐渐收敛为零的权数。也就是说指数平滑法是在移动平均法基础上发展起来的一种时间序列分析预测法,它是通过计算指数平滑值,配合一定的时间序列预测模型对现象的未来进行预测。其原理是任一期的指数平滑值都是本期实际观察值与前一期指数平滑值的加权平均。 1 基于指数平滑法的短期负荷预测模型

指数平滑法 指数平滑法(Exponential Smoothing,ES) 什么是指数平滑法 指数平滑法是布朗(Robert G..Brown)所提出,布朗(Robert G..Brown)认为时间序列的态势具有稳定性或规则性,所以时间序列可被合理地顺势推延;他认为最近的过去态势,在某种程度上会持续到最近的未来,所以将较大的权数放在最近的资料。 指数平滑法是生产预测中常用的一种方法。也用于中短期经济发展趋势预测,所有预测方法中,指数平滑是用得最多的一种。简单的全期平均法是对时间数列的过去数据一个不漏地全部加以同等利用;移动平均法则不考虑较远期的数据,并在加权移动平均法中给予近期资料更大的权重;而指数平滑法则兼容了全期平均和移动平均所长,不舍弃过去的数据,但是仅给予逐渐减弱的影响程度,即随着数据的远离,赋予逐渐收敛为零的权数。 也就是说指数平滑法是在移动平均法基础上发展起来的一种时间序列分析预测法,它是通过计算指数平滑值,配合一定的时间序列预测模型对现象的未来进行预测。其原理是任一期的指数平滑值都是本期实际观察值与前一期指数平滑值的加权平均。 [编辑] 指数平滑法的基本公式 指数平滑法的基本公式是:式中, ?S t--时间t的平滑值; ?y t--时间t的实际值; ?S t? 1--时间t-1的平滑值; ?a--平滑常数,其取值范围为[0,1]; 由该公式可知: 1.S t是y t和S t? 1的加权算数平均数,随着a取值的大小变化,决定y t和S t? 1对S t的影响程度, 当a取1时,S t = y t;当a取0时,S t = S t? 1。 2.S t具有逐期追溯性质,可探源至S t? t + 1为止,包括全部数据。其过程中,平滑常数以指数形式递减,故称之为指数平滑法。指数平滑常数取值至关重要。平滑常数决定了平滑水平以及对预测值与实际结果之间差异的响应速度。平滑常数a越接近于1,远期实际值对本期平滑值影响程度的下降越迅速;平滑常数a越接近于0,远期实际值对本期平滑值影响程度的下降越缓慢。

《时间序列分析》案例案例名 称:时间序列分析在经济预测中的应用内容要 求:确定性与随机性时间序列之比较设计作 者:许启发,王艳明 设计时 间:2003年8月

案例四:时间序列分析在经济预测中的应用 一、案例简介 为了配合《统计学》课程时间序列分析部分的课堂教学,提高学生运用统计分析方法解决实际问题的能力,我们组织了一次案例教学,其内容是:对烟台市的未来经济发展状况作一预测分析,数据取烟台市1949—1998年国内生产总值(GDP)的年度数据,并以此为依据建立预测模型,对1999年和2000年的国内生产总值作出预测并检验其预测效果。国内生产总值是指一个国家或地区所有常住单位在一定时期内生产活动的最终成果,是反映国民经济活动最重要的经济指标之一,科学地预测该指标,对制定经济发展目标以及与之相配套的方针政策具有重要的理论与实际意义。在组织实施时,我们首先将数据资料印发给学生,并讲清本案例的教学目的与要求,明确案例所涉及的教学内容;然后给学生一段时间,由学生根据资料,运用不同的方法进行预测分析,并确定具体的讨论日期;在课堂讨论时让学生自由发言,阐述自己的观点;最后,由主持教师作点评发言,取得了良好的教学效果。 经济预测是研究客观经济过程未来一定时期的发展变化趋势,其目的在于通过对客观经济现象历史规律的探讨和现状的研究,求得对未来经济活动的了解,以确定社会经济活动的发展水平,为决策提供依据。 时间序列分析预测法,首先将预测目标的历史数据按照时间的先后顺序排列,然后分析它随时间的变化趋势及自身的统计规律,外推得到预测目标的未来取值。它与回归分析预测法的最大区别在于:该方法可以根据单个变量的取值对其自身的变动进行预测,无须添加任何的辅助信息。 本案例的最大特色在于:它汇集了统计学原理中的时间序列分析这一章节的所有知识点,通过本案例的教学,可以把不同的时间序列分析方法进行综合的比较,便于学生更好地掌握本章的内容。 二、案例的目的与要求 (一)教学目的 1.通过本案例的教学,使学生认识到时间序列分析方法在实际工作中应用的必要性和可能性; 2.本案例将时间序列分析中的水平指标、速度指标、长期趋势的测定等内容有机的结合在一起,以巩固学生所学的课本知识,深化学生对课本知识的理解; 3.本案例是对烟台市的国内生产总值数据进行预测,通过对实证结果的比较和分析,使学生认识到对同一问题的解决,可以采取不同的方法,根据约束条件,从中选择一种合适的预测方法; 4.通过本案例的教学,让学生掌握EXCEL软件在时间序列分析中的应用,对统计、计量分析软件SPSS或Eviews等有一个初步的了解; 5.通过本案例的教学,有助于提高学生运用所学知识和方法分析解决问题的能力、合作共事的能力和沟通交流的能力。 (二)教学要求 1.学生必须具备相应的时间序列分析的基本理论知识; 2.学生必须熟悉相应的预测方法和具备一定的数据处理能力; 3.学生以主角身份积极地参与到案例分析中来,主动地分析和解决案例中的问题; 4.在提出解决问题的方案之前,学生可以根据提供的样本数据,自己选择不同的统计分析方法,对这一案例进行预测,比较不同预测方法的异同,提出若干可供选择的方案;